Gewichtungslogik folgt dem Dollar‑Effekt

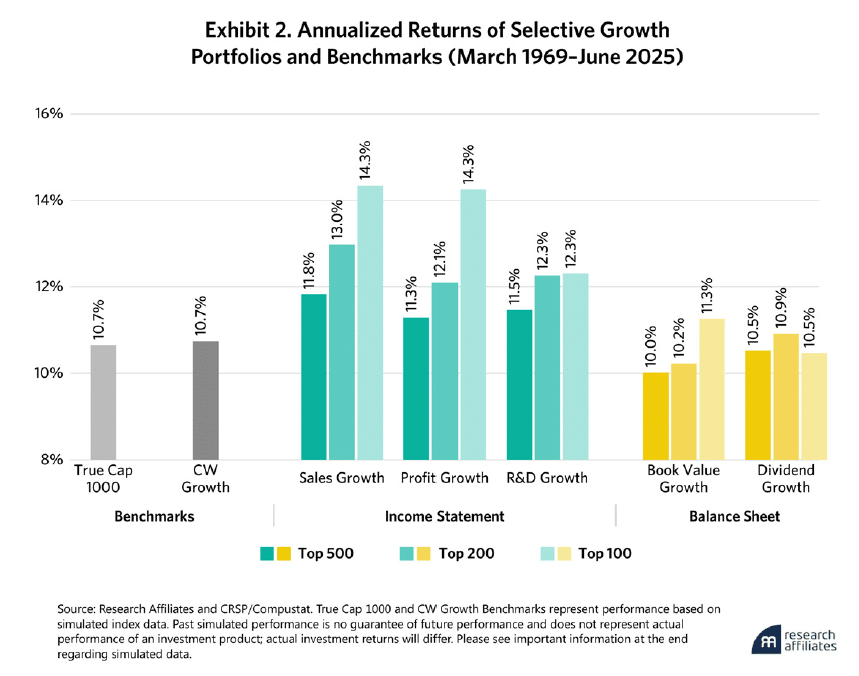

Den zweiten Nachteil klassischer Growth‑Indizes adressiert der RAFI‑Growth‑Index ebenfalls: Die Aktien werden nicht nach Marktkapitalisierung, sondern nach der absoluten Größe ihres fundamentalen Wachstums gewichtet – nach dem sogenannten „Dollar‑Wachstum“ von Umsatz, Gewinn und Innovation.

Weil in absoluten Dollargrößen gemessen wird, landen die RAFI‑Growth‑Portfolios zwangsläufig bei größeren Unternehmen. Ein Konzern, der seinen Umsatz um 10 Milliarden steigert, fällt stärker ins Gewicht als ein kleinerer Player mit prozentual spektakulärem Wachstum, aber absolut kleinen Umsätzen. Vielleicht hatte RAFI hier seine besten Kunden im Blick, die ETF‑Anbieter, die häufig auf Marktliquidität als Index‑Gütekriterium setzen? Wie dem auch sei: Anleger müssen wissen, dass Growth bei RAFI nicht mit Nebenwerten kompatibel ist.

Obwohl der Index Bewertungen nicht explizit berücksichtigt, landet er auf dem Papier bei deutlich moderateren Bewertungskennzahlen als klassische Growth‑Indizes. Das liegt nicht an einem eingebauten Value‑Filter, sondern daran, dass teure Aktien nicht über den Kursmechanismus automatisch hoch gewichtet werden. Anders gesagt: Der Index filtert Wachstumsaktien heraus, denen die Bewertungen noch nicht enteilt sind.

Nähe zu Quality bringt Fragen mit sich

An dieser Stelle wird die Einordnung wichtig. Der RAFI Fundamental Growth Index ähnelt in Teilen klassischen Quality‑Strategien. Auch dort geht es um robuste Geschäftsmodelle, hohe Profitabilität und die Fähigkeit, aus Umsatz echten Gewinn zu machen. Wer den neuen RAFI‑Ansatz liest, erkennt diese Nähe: Umsatz, Bruttogewinn, Gewinnwachstum und F&E‑Ausgaben sind keine typischen „heiße‑Story“-Kennzahlen, sondern handfeste Qualitätsmerkmale.

Für Anleger ist der Ansatz also nicht als Innovation interessant – der Quality‑Faktor ist bereits in der Szene der Smart‑Beta‑ETFs gesetzt –, sondern weil er ein altes Problem adressiert: Wer Growth sucht, landet oft bei den teuersten Aktien des Marktes.

Trotz der konzeptionellen Klarheit bleibt eine Leerstelle beim RAFI‑Growth‑Ansatz: Er blendet aus, wie das ausgewiesene Wachstum finanziert wird. Gewinne und Umsatzwachstum werden honoriert, Cashflows spielen dagegen keine Rolle. Das ist bemerkenswert, weil die klassischen RAFI‑Value‑Indizes Cashflows explizit als zentrale Bewertungsgröße nutzen. Wer nur die Gewinn‑ und Verlustrechnung betrachtet, unterscheidet nicht zwischen einem Unternehmen, das profitabel wächst und gleichzeitig solide Free Cashflows erwirtschaftet, und einem, das sein Wachstum über hohe Investitionen, aggressive Aktivierung oder dauerhaft negative Cashflows erkauft.

Gerade jetzt, wo die ehemaligen Cashmaschinen Meta oder Alphabet zu kapitalintensiven KI‑Geschäftsmodellen mutieren, können hohe Gewinne und steigende Umsätze durch schwache oder negative Cashflows untergraben werden. In solchen Fällen verstärkt der positive R&D‑Impuls den Effekt sogar noch: Hohe Forschungsbudgets werden als Wachstumsbeleg gewertet, ohne dass überprüft wird, ob diese Ausgaben sich in harter Liquidität und nachhaltiger Wertschöpfung niederschlagen.

Wie vollständig ist das „echte“ Wachstum?

Der neue RAFI Fundamental Growth Index ist ein interessanter Versuch, „echtes“ Wachstum vom Lärm der Märkte zu trennen. Glamour ist für Anleger laut Arnott gefährlich und sollte beim Investieren keine Rolle spielen. Nachvollziehbare, operative Kennzahlen stehen bei RAFI Growth im Vordergrund. Der Ansatz reduziert das Risiko spekulativer Blasen, die aus reinen Preisbewegungen entstehen, und nähert sich konzeptionell der Quality‑Ecke. Wir meinen, die Rechenschieber in den ETF‑Fabriken klappern zu hören, und erwarten, dass wir bald neue ETFs auf dem Markt sehen werden, die das RAFI‑Konzept umsetzen.

Anleger tauschen indes auch das Risiko einer rein preisgetriebenen Bewertungsblase gegen das Risiko ein, unrentables Buchwachstum einzukaufen. Ohne einen Blick auf die Cashflow‑Rechnung bleibt die Beurteilung von echtem Wachstum auch im neuen Gewand unvollständig. Gerade weil sich die Magnificent Seven anschicken, den Wechsel von Asset‑light zu Asset‑heavy‑Geschäftsmodellen zu vollziehen, ist das bedauerlich.

Die envestor-Expertise für Sie: Jetzt Info-Termin buchen

Sie sind neugierig geworden, wie wir bei envestor Anlegerportfolios konstruieren und wetterfest machen? Erfahren Sie mehr über den envestor Cashback und unsere ganzheitliche Portfolioberatung, die Investieren renditestärker, effizienter und günstiger machen, als es Ihre Bank oder aktueller Finanzberater erlauben. Hier gleich ein unverbindliches Gespräch zeitnah vereinbaren.