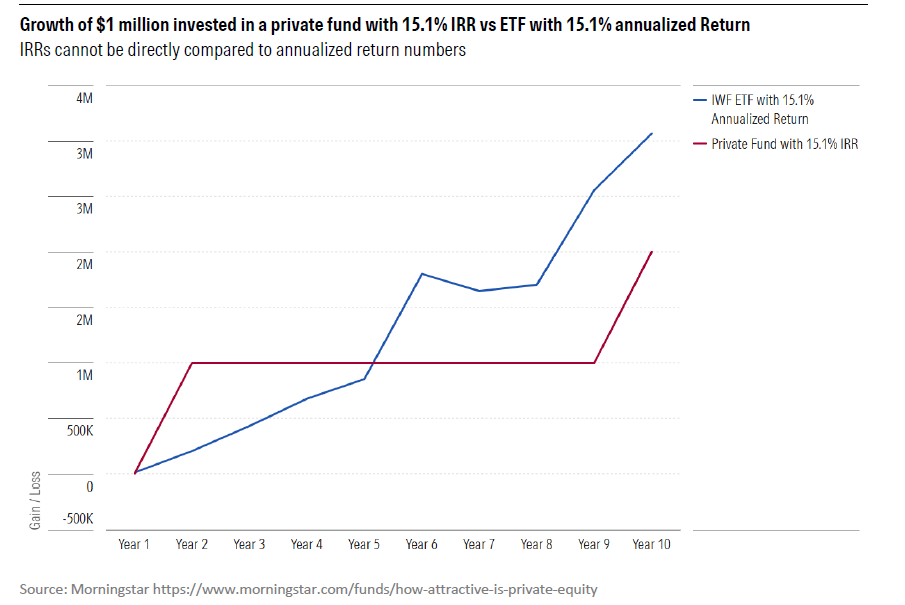

Weil Privatanleger selten mit IRR-Zahlen zu tun haben, können die in ELTIF-Factsheets präsentierten Renditen leicht in die Irre führen. Zum Glück gibt es eine Lösung: Die europäischen Vorschriften verlangen, dass geschlossene ELTIFs ihre Renditen auch nach der TWR-Methode („Time-Weighted Return“ oder „zeitgewichtete Rendite“) ausweisen. Diese berücksichtigt Cash-Bestände und erlaubt einen ehrlichen Vergleich mit klassischen Fonds und ETFs. Manche Anbieter verstecken diese Zahl allerdings gut im Kleingedruckten, während sie die IRR-Zahl fett in die Mitte des Factsheets setzen. Mein Tipp: Ignorieren Sie den IRR einfach – wer ELTIFs wirklich vergleichen will, sollte nur auf die klassische Fondsrenditezahl, die zeitgewichtete Rendite, schauen.

Semi-Liquide Fonds: Vorsicht vor Sekundäreffekten

Die meisten Anleger dürften eher auf semi-liquide ELTIFs setzen, wo zum Glück die IRR-Berechnung keine Rolle spielt. Das heißt aber nicht, dass man vor irreführenden Renditeangaben völlig sicher ist. In den Privatmärkten hängt die Art und Weise, wie Manager ihre Renditen ausweisen, eng damit zusammen, wie sie die Vermögenswerte in ihren Portfolios bewerten – ein Prozess, der gelegentlich Verzerrungen unterliegen kann.

Der Boom der semi-liquiden Strukturen hängt eng mit dem Aufstieg der sogenannten Secondary Funds zusammen. Diese Fonds kaufen Beteiligungen von Private-Equity-Fonds, die am Ende ihrer Laufzeit stehen, ihre Unternehmen aber noch nicht verkauft oder an die Börse gebracht haben. Für Manager von semi-liquiden Fonds ist das perfekt: Secondaries haben keine längeren Aufbauphasen und bieten daher eine einfache Möglichkeit, neue Zuflüsse zügig am Markt unterzubringen. Kein Wunder also, dass inzwischen mehrere ELTIFs als reine Secondary-Fonds aufgelegt wurden – und die meisten semi-liquiden ELTIFs zumindest einen Teil ihres Portfolios in Secondaries halten.

Für Privatanleger kann die Renditelogik dieser Fonds allerdings etwas trügerisch sein. Denn Secondary-Manager nutzen oft einen buchhalterischen Kniff, der die Performance auf dem Papier kurzfristig besser aussehen lässt, als sie tatsächlich ist.

Der Trick: Die Fonds kaufen Vermögenswerte in der Regel mit einem Abschlag auf den zuletzt gemeldeten Wert. Nach dem Kauf dürfen sie diese Position dann wieder auf den geschätzten Fair Value hochsetzen – also ungefähr auf das Niveau, das der Verkäufer zuvor angegeben hat. Schon dadurch entsteht ein scheinbarer Gewinn, ganz ohne operative Wertsteigerung.

In klassischen Aktien- oder ETF-Portfolios ist so etwas unmöglich, weil die Kurse täglich an der Börse festgestellt werden. Semi-liquide Fonds dagegen bewerten ihre Investments selbst – und können so „gute“ Performance melden, bevor überhaupt echte Renditen erzielt wurden.

Wie stark dieser Effekt sein kann, zeigt ein einfaches Beispiel: Würden alle Secondary-Assets mit einem 10%-Abschlag auf ihren fairen Wert gekauft und danach sofort auf den fairen Wert hochgeschrieben, würde ein Fonds mit moderaten Mittelzuflüssen (5 % pro Quartal) nach zwei Jahren rund 15 % Gewinn ausweisen. Ein zweiter Fonds mit kräftigen Zuflüssen (30% pro Quartal), der die identischen Vermögenswerte zum gleichen Preis kauft, käme dagegen auf ein Plus von 30% – der Unterschied liegt allein im Erfolg der Vertriebsteams von Fonds zwei, nicht in der Überlegenheit seiner Anlagestrategie.

Zum Glück sollte sich dieser Effekt mit der Zeit von selbst abschwächen, sobald die Mittelzuflüsse sich normalisieren. Je länger der Track Record eines semi-liquiden Fonds, desto geringer ist der Einfluss von Zuflüssen auf die Rendite. Gerade in den Anfangsjahren eines Fonds oder während einer Phase, in der er besonders erfolgreich Anlegergelder anzieht, lohnt es sich aber, die ausgewiesenen Renditen mit einer Prise Skepsis zu betrachten.

Wie schneiden die semi-liquiden Fonds ab?

Da semi-liquide ELTIFs in Europa noch keine lange Historie haben, lohnt sich ein Blick in die USA, wo Produkte wie Interval Funds schon seit Jahren angeboten werden. Meine Morningstar-Kollegen dort haben sich kürzlich die Renditen der acht größten semi-liquiden Private-Credit-Fonds mit Track Records von mehr als zwei Jahren angesehen. Auf den ersten Blick sieht die Performance sehr vielversprechend aus: Jeder Fonds hat seit Auflage den Morningstar Leveraged Loan Index klar geschlagen.

Bei genauerem Hinsehen zeigt sich jedoch, dass diese Outperformance fast ausschließlich auf Leverage zurückzuführen ist – ein häufig genutztes Mittel zur Renditesteigerung in semi-liquiden Kreditfonds – und nicht auf Zugang zu höher verzinslicheren Krediten als bei öffentlichen Fonds. Tatsächlich liegt die durchschnittliche Rendite der Kredite in US-amerikanischen semi-liquiden Private-Credit-Fonds ungefähr auf dem Niveau der Kredite in öffentlichen Fonds, die im Leveraged-Loan-Markt investieren.

Bei Private-Equity-Fonds sieht die Lage weniger rosig aus: Von den 14 größten semi-liquiden Private-Equity-Fonds mit Track Records über zwei Jahre hatten nur drei Fonds nach Abzug von Gebühren den S&P 500 übertroffen.

Diese Ergebnisse werfen Zweifel an einer zentralen Annahme des Hypes um Private-Market-Fonds auf: dass sie leicht Renditen deutlich über dem öffentlichen Markt liefern können und Anleger ihr Portfolio einfach „boosten“ könnten, indem sie ein Stück Private Markets hinzufügen. Klar, ein Illiquiditätsaufschlag ist wahrscheinlich, aber er wird oft durch enorme Gebühren weitgehend aufgefressen, die bei illiquiden und semi-liquiden Produkten für Privatanleger sowohl in den USA als auch in Europa üblich sind.