Werden Rüstungs-ETFs zum Goldstandard in Anlegerportfolios? Die NATO-Staaten erhöhen ihre Verteidigungsausgaben, hohe Rüstungsinvestitionen stehen an. Bevor Fondsanleger auf den Kaufknopf drücken, sollten sie das Für und Wider sorgfältig abwägen. Spoiler: Es hat etwas mit Themenfonds zu tun.

Rüstungsaktien und Rüstungs-ETFs sind in diesem Jahr stark nachgefragt. Nachdem US-Präsident Donald Trump Zweifel an der Bündnistreue der USA geweckt hat und Russland seinen Krieg gegen die Ukraine unerbittlich fortsetzt, steht Europa vor einem neuen Aufrüstungszyklus. Die Bedeutung der Verteidigungsindustrie ist längst ins Bewusstsein der Öffentlichkeit gerückt, und die Fondsbranche macht bei Neuauflagen Tempo – so groß, dass wir nur wenige Monate nach unserer Produktschau heute ein Update zu neuen Rüstungs-ETFs und Rüstungsfonds bringen. Die sonst so vertriebsorientierte Fondsindustrie agiert bisher aber vorsichtig, und es wurden bisher nur zwei aktiv verwaltete Fonds für Rüstungs- beziehungsweise Verteidigungsaktien aufgelegt. Noch stehen Rüstungs-ETFs im Mittelpunkt.

Rüstungs-ETFs sind auch Themenfonds

Bevor wir unsere Marktübersicht bringen, möchten wir kurz daran erinnern, dass Rüstungs-ETFs Themenfonds sind. Diese Produkte – wir haben es bereits häufiger erläutert – weisen gleich mehrere Fußangeln auf. Diese sind schwerwiegend. Die Vergangenheit hat gezeigt, dass Themenfonds langfristig nicht überzeugen: Die Renditen sind bestenfalls durchschnittlich, und viele Fonds und ETFs, die Themen abbilden, werden über die Zeit vom Markt genommen, wie eine Analyse des Fondsanalysehauses Morningstar aus dem Jahr 2024 erneut gezeigt hat. Anleger müssen folgende Checkliste beherzigen. Sie müssen sich vergewissern, ob:

- das Investmentthema, das ein Fonds abbildet, langfristig tragfähig ist;

- die konkrete Strategie hinter dem Thema qualitativ hochwertig ist;

- die Märkte, die dem Thema zugrunde liegen, heißgelaufen sind.

Arbeiten wir diese Checkliste kurz ab, bevor wir zu unserem eigentlichen Produkt-Update kommen. Wo stehen Rüstungs-ETFs und Rüstungsfonds?

Punkt eins: Ja!

Die NATO-Staaten haben sich auf ihrem jüngsten Gipfel verpflichtet, spätestens von 2035 an jährlich fünf Prozent des Bruttoinlandsprodukts in Verteidigung und Sicherheit zu investieren. Auch wenn 1,5 Prozentpunkte in die Infrastruktur fließen sollen und damit keine Rüstungsausgaben im strengen Sinne sind, bedeutet eine Erhöhung der Verteidigungsbudgets von den aktuellen Vorgaben von 2,0 Prozent des BIP auf 3,5 Prozent einen Riesensprung.

Punkt zwei: Es kommt darauf an.

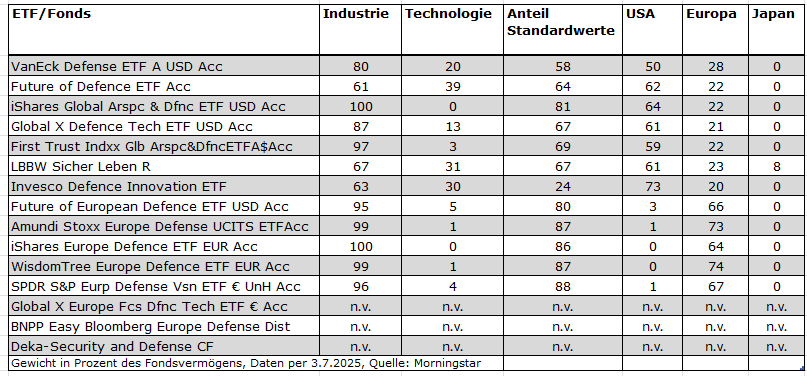

Qualität liegt bekanntlich im Auge des Betrachters. Das Thema „Rüstung“ wird von unterschiedlichen Fonds- und ETF-Anbietern höchst unterschiedlich interpretiert, wie wir weiter unten sehen werden. Ob eine Strategie aufgehen wird oder nicht, können wir heute nicht sagen. Aber bevor wir uns schamlos mit dem Hinweis „alles hat seine Berechtigung“ aus der Verantwortung stehlen, sei darauf hingewiesen, dass breiter aufgesetzte Strategien mehr Erfolg versprechen als sehr eng begrenzte. Das liegt in der Logik der Sache: Mit stark konzentrierten Rüstungs-ETFs können spektakuläre Renditen erzielt werden, aber sie können auch spektakulär scheitern. Das bringt uns zu Punkt drei:

Punkt drei: Ja!

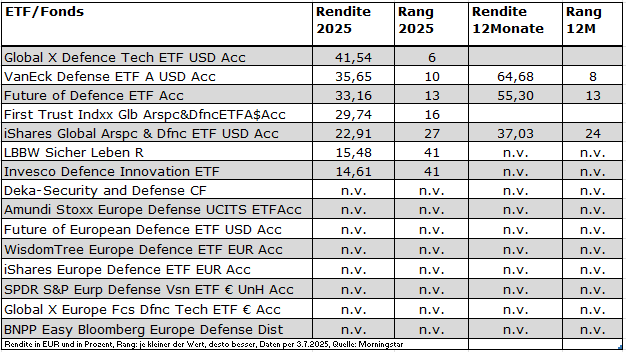

Rüstungsaktien sind ziemlich heißgelaufen. Allein die Kurs-Gewinn-Verhältnisse (KGVs) der Aktien in den Rüstungs-ETFs am Markt zeigen, dass Anleger den Aktien viel zutrauen. Durchschnitts-KGVs von 30 oder 35 sind keine Seltenheit. Ein Blick auf die Zuflüsse in die ETFs selbst zeigt, wie heiß das Thema ist: Von dem Vermögen von 11,5 Milliarden Euro in Rüstungs-ETFs und Rüstungsfonds wurden in diesem Jahr 7,4 Milliarden neu investiert. „Hot Money“ plus hohe Bewertungen = Performance-Armageddon in der Zukunft? Nicht zwingend. Aktien können bei starkem Wachstum in ihre Bewertungen „hineinwachsen“, und der Momentum-Effekt kann länger anhalten. Die Ampel zeigt also nicht zwingend auf „rot“. Auf „grün“ steht sie allerdings inzwischen auch nicht mehr.

Unsere Checkliste zeigt also in Summe typische Themen-ETF-Risiken. Ob diese kurzfristig zu einer schwachen Performance für Neueinsteiger führen müssen, ist allerdings nicht ausgemachte Sache. Anlegerinnen und Anleger sind nunmehr davor gewarnt, nur den positiven Prognosen Glauben zu schenken und können jetzt hoffentlich auch die Risiken in ihre Überlegungen einbeziehen.

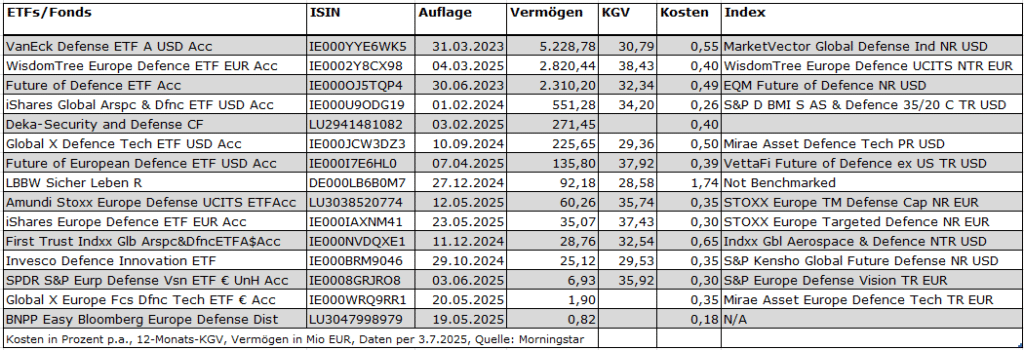

Rüstungs-ETF: Märkte und Produkte

Kommen wir nun zum Markt für Rüstungs-ETFs und Rüstungsfonds. Die Übersicht weiter unten zeigt, dass noch immer ETFs dominieren: 13 von 15 Produkten sind Indexfonds. Nur der Deka Security and Defense und der LBBW Sicher Leben sind aktiv verwaltete Fonds. Seit unserem Update von Anfang des Jahres ist die Zahl der ETFs und Fonds für Rüstungsaktien von sieben auf 15 gestiegen. Der größte ETF für Rüstungsgüter, der VanEck Defense ETF, ist zugleich der älteste. Er wurde Ende März 2023 aufgelegt. Er verfügt über ein Vermögen von 5,2 Milliarden Euro – ein Wachstum von 120 Prozent binnen Jahresfrist. Die meisten der ganz neuen Fonds sind zwar erwartungsgemäß klein. Allerdings hat derjenige eine Chance auf schnelles Wachstum, wer in eine Lücke stößt. Der WisdomTree Europe Defense ETF kommt bereits auf ein Vermögen von 2,8 Milliarden Euro, obwohl er erst Ende März aufgelegt wurde. Europa-Rüstungs-ETFs sind offenbar das Gebot der Stunde in einer Zeit, in der die Rüstungsausgaben der USA tendenziell (auf hohem Niveau) stagnieren.