Alle reden über die Korrektur am Aktienmarkt und den Crash am Krypto-Markt, aber der Absturz der weltweit wichtigsten Asset-Klasse vollzieht sich eher im Verborgenen. Unsere Rubrik zeigt das Ausmaß des Abverkaufs beim langjährigen, eigentlichen Star der Kapitalmärkte.

Ein Berater des damaligen US-Präsidenten Bill Clinton brachte die Bedeutung der Rentenmärkte auf den Punkt:

„Früher dachte ich, die perfekte Reinkarnation wäre, als Präsident oder Papst wiedergeboren zu werden. Oder als Baseball Star. Aber heute würde ich als der Anleihenmarkt wiedergeboren werden: Man kann jeden einschüchtern.“

Als sich James Carville dergestalt äußerte, hatte sich das „große Bond Massaker“ bereits ereignet: Die Renditen von US-Staatsanleihen waren zwischen Oktober 1993 und November 1994 von 5,2 Prozent auf etwas über 8,0 Prozent gestiegen. Die laufende Korrektur am Rentenmarkt hat aber das Zeug, die damaligen Ereignisse in den Schatten stellen, wie unsere untere Grafik zeigt.

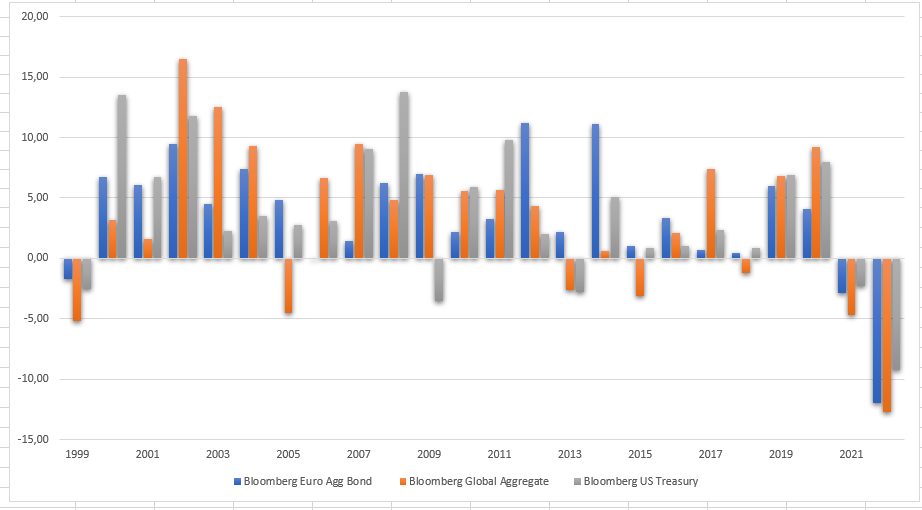

Drei auf einen Streich: Rentenmärkte gehen weltweit in die Knie

Egal, ob es sich um globale Anleihen handelt, um US Treasuries oder um Euro-Anleihen: Die Verluste in diesem Jahr verdienen die Bezeichnung „historisch“. Die drei Märkte verlieren massiv, allen voran globale Anleihen, die per 9. Juni in diesem Jahr bereits um 12,8 Prozent (in Dollar) abgeschmiert sind. Euro-Anleihen brachen bisher um fast zwölf Prozent ein, US-Anleihen verloren 9,3 Prozent. Bereits 2021 waren die Märkte ins Wanken geraten, als die Inflation anfing zu klettern. Mit rund acht Prozent ist die Teuerung in diesem Jahr dies- und jenseits des Atlantik so hoch wie seit den 1970er Jahren nicht mehr. Das zwingt die Anleihenmärkte in die Knie.

Aufschlussreich waren die Verluste am gestrigen Donnerstag, als die EZB einen restriktiveren geldpolitischen Kurs ankündigte, der Zinserhöhungen und ein Ende der Anleihenkäufe mit sich bringen wird. Die Renditen bekamen noch einmal einen Schub. Die weitere Richtung der Anleihenmärkte ist allerdings offen. Während es für US-Anleihen angesichts der brummenden Konjunktur heikel bleiben könnte, ist das Wachstum in der Eurozone so anämisch, dass die EZB möglicherweise das Ruder herumreißen könnte, so, wie sie es nach ihren letzten Zinserhöhungen 2008 und 2011 machte. Damals rutschte die Eurozone in die Krise. Gut möglich also, dass Euro-Anleihen auf dem derzeitigen Niveau wieder attraktiv für einen Einstieg sind.