Wie im ersten Teil unserer Miniserie bereits gesagt, war es Nobelpreisträger Harry Markowitz, der sich als erster wissenschaftlich mit dem Thema Risiko und Ertrag auseinandergesetzt hat. Er hat nachgewiesen, dass das Risiko einer Kapitalanlage insgesamt abnimmt, wenn man Anlagen optimal miteinander kombiniert. Um das Risiko zu streuen und dadurch zu verringern, gilt es Anlagen zu finden, die sich grundlegend voneinander unterscheiden und sich daher unter den jeweiligen Marktbedingungen unterschiedlich entwickeln. Zwei grundlegende Stellgrößen bestimmen, wie dieses Ziel erreicht werden kann: das Risiko und die sogenannte Korrelation der Anlagen zueinander.

In der Welt der Investments versteht man unter Risiko das Ausmaß, um das die tatsächlich erzielten Renditen einer Anlage um einen realistisch zu erwartenden Wert herum schwanken können. Man spricht auch von Volatilität oder der Schwankungsbreite der Renditen, die in Form der Standardabweichung gemessen werden kann. Die Stellgröße Risiko haben wir in dem eingangs erwähnten ersten Teil unserer Mini-Serie mit dem Titel „No Risk No Fun“ ausführlich vorgestellt.

Was aber ist Korrelation?

Was hat es mit der zweiten Stellgröße Korrelation auf sich? In einem gut diversifizierten Portfolio sollten möglichst viele Anlagen enthalten sein, die sich grundlegend voneinander unterscheiden und sich daher unter den jeweiligen Marktbedingungen unterschiedlich entwickeln. Anlagen, die sich in einer bestimmten Marktphase sehr ähnlich verhalten, bieten kaum Potenzial für eine Risikosenkung. Daher gilt es Anlagen zu finden, die eine geringe Abhängigkeit zueinander aufweisen. Diese Abhängigkeit kann man messen. Hierzu kann man die statistische Größe der Korrelation heranziehen. Der Maßstab ist der sogenannte Korrelationskoeffizient. Dieser liegt zwischen -1 und +1. Ein Korrelationskoeffizient von -1 bedeutet eine perfekt gegenläufige Entwicklung, eine Korrelation von +1 dagegen einen vollkommenen Gleichlauf. Sind zwei Anlagen vollkommen unabhängig voneinander, dann ist die Korrelation genau 0.

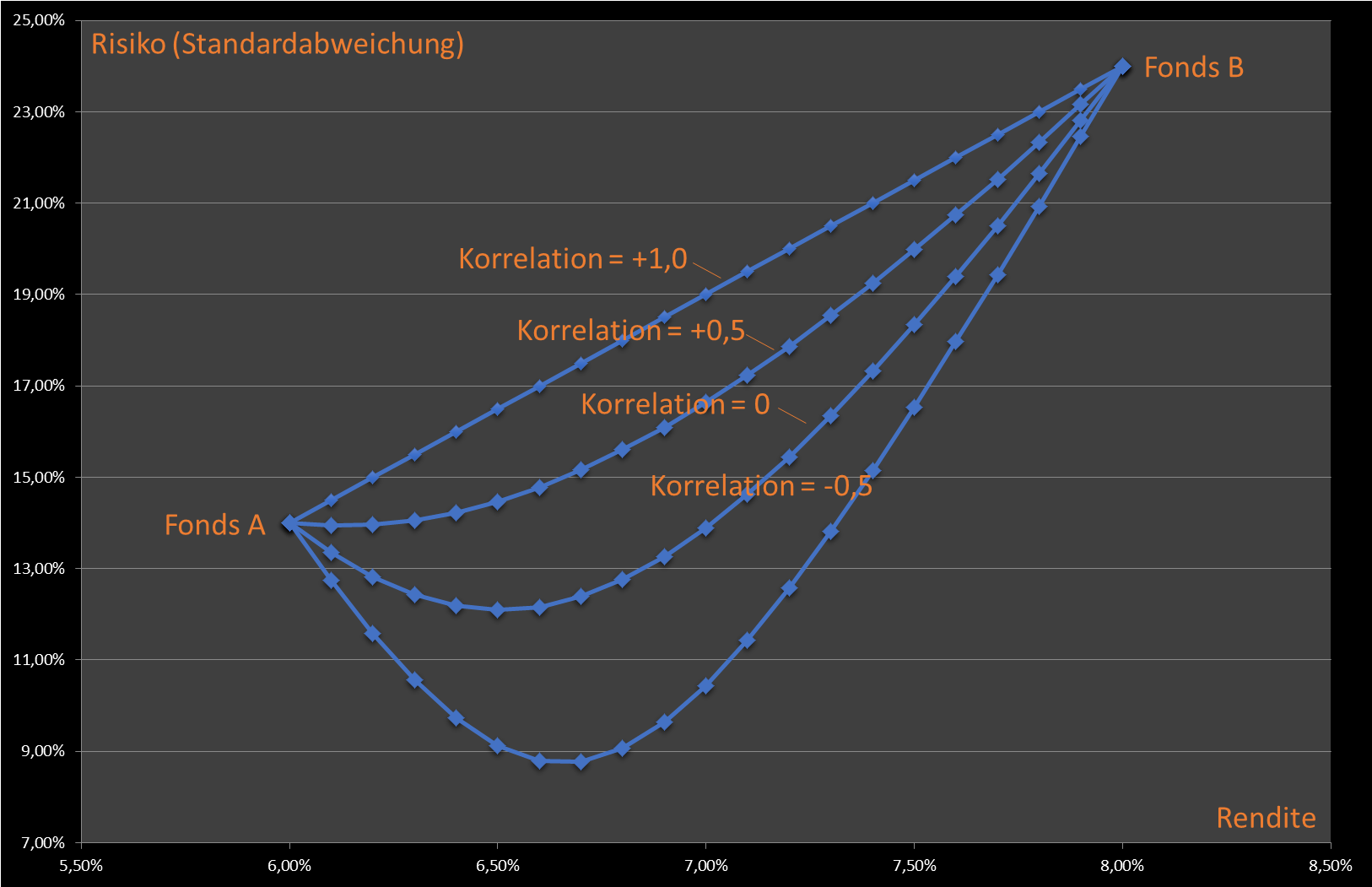

In der obenstehenden Abbildung wird auf der senkrechten Achse das Risiko (gemessen als Standardabweichung) von Portfolios angezeigt. Die waagrechte Achse gibt die Portfoliorendite an. Die eingezeichneten Punkte stellen einzelne Portfolios dar. Das in der Abbildung links stehende Portfolio besteht zu 100% aus Fonds A. Das rechte Portfolio besteht zu 100% aus Fonds B. Alle dazwischen liegenden Punkte sind Mischportfolios, bestehend aus Fonds A und Fonds B. So stellt der Punkt, der unmittelbar rechts neben dem ersten Portfolio liegt, ein Portfolio dar, das zu 95% aus Fonds A und zu 5% aus Fonds B besteht. Und so weiter. Die unterschiedlichen Linien geben die Risiko-Ertrags-Eigenschaften aller Mischportfolios bei unterschiedlichen Korrelationskoeffizienten an.

Welche Schlüsse können wir nun aus der oben stehenden Grafik ziehen?

- Bei einer Korrelation von 1, also bei einem vollkommenen Gleichlauf der beiden Fonds (Fonds A steigt oder fällt 10% und Fonds B steigt oder fällt ebenso 10%) ist keinerlei Risikoreduzierung möglich. Das Risiko des Portfolios entspricht immer genau dem entsprechenden Durchschnitts-Risiko der beiden Fonds. Es ergeben sich keinerlei Diversifikations-Effekte.

- Liegt der Korrelationskoeffizient bei 0,5, dann biegt sich die Portfoliolinie bereits merklich nach unten. Es ist nun möglich, Portfolios zu bilden, die ein deutlich geringeres Risiko aufweisen als das Risiko der beiden einzelnen Fonds. Das Ganze – also das Portfolio – ist mehr als die Summe seiner Teile. Das ist die Magie der Diversifikation.

- Bei einer Korrelation von 0 sind die Renditen der beiden Fonds völlig unabhängig voneinander. Damit fällt der Diversifikationseffekt noch deutlicher aus.

- Bei einer Korrelation von -0,5 ist es möglich, Portfolios zu bilden, die ein Risiko (eine Standardabweichung) von weniger als 9% aufweisen. Dies entspricht sogar im Vergleich zum risikoärmeren Fonds A einer Risiko-Reduzierung von weit über 30%. Das Portfolio, bestehend aus beiden Fonds, ist also weniger riskant, als wenn man Fonds A oder Fonds B einzeln kaufen würde.

- In der Theorie muss es natürlich auch eine Korrelation von -1 geben. Diese Konstellation ist aber in der Praxis für Fonds- und ETF-Anleger kaum realisierbar und wir gehen daher an dieser Stelle nicht näher darauf ein.

Die richtige Mischung macht’s!

Es ist wichtig zu erkennen, wie viel Risiko durch Diversifikation vermieden werden kann. Je geringer die Korrelation von zwei Anlagen zueinander ausfällt, desto mehr Risiko kann bei gleichbleibender Rendite „wegdiversifiziert“ werden.

Fazit: Nicht alle Märkte, Wertpapiere, Fonds oder ETFs entwickeln sich gleichläufig. Werden im Falle eines Investments unterschiedliche Anlageschwerpunkte und Anlagestile in einem Portfolio optimal miteinander kombiniert, kann das Risiko einer Anlage deutlich gesenkt werden. Das ist umso wichtiger in Zeiten, in denen die globalen Aktienmärkte von wenigen Global Playern – insbesondere aus der Tech-Industrie – dominiert werden. Hier lauert die Gefahr von Klumpenrisiken. Vor diesem Hintergrund ist es besonders wichtig, das eigene Portfolio breit aufzustellen und das Risiko durch Diversifikation zu verringern.

Wie steht es um die Diversifikation Ihres eigenen Portfolio?

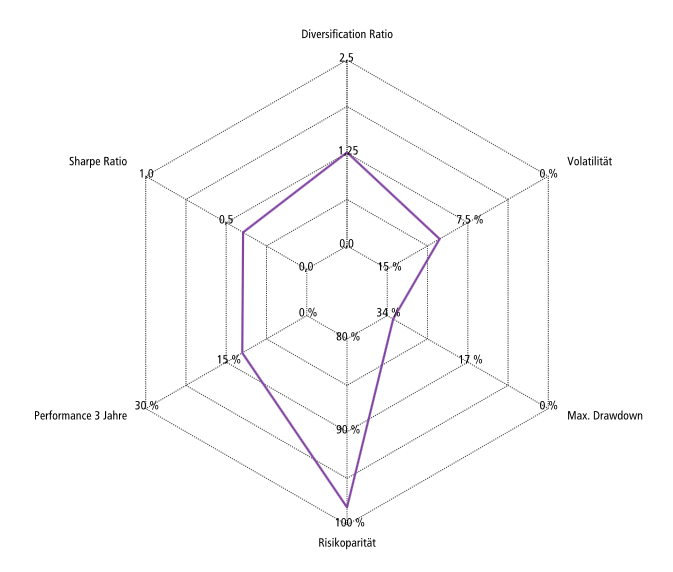

Envestor hilft Ihnen bei der Diversifikation Ihres Portfolios! Im Rahmen unseres Portfolio-Analytics-Service berechnen wir unter anderem die so genannte Diversification Ratio. Diese Kennziffer gibt an, wie gut Ihr Portfolio diversifiziert ist. Je höher die Diversification Ratio, desto besser ist Ihr Portfolio diversifiziert und desto robuster sollte es auf Marktveränderungen reagieren.

Diese Portfolioanalyse können Sie im internen Bereich von Envestor unter „Mein Depot“ für Ihr individuelles Depot anfordern. Haben Sie noch kein Depot bei Envestor? Dann schicken Sie uns Ihr Depot gerne zu (ISIN und Stücke sind als Angaben ausreichend) und wir senden Ihnen die Portfolioanalyse als pdf-Dokument zurück.

Die Bedeutung der Diversifikation für ein erfolgreiches Portfolios kann man im Grunde gar nicht hoch genug ansetzen. Das hat auch Harry Markowitz erkannt und es treffend formuliert: „Diversification is the only free lunch in finance.”