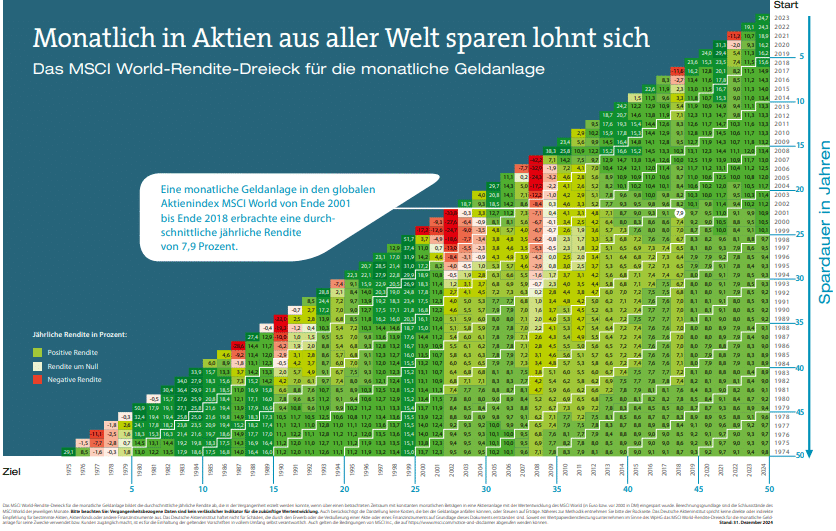

1982–1992: Bullenmarkt nach dem Volcker-Schock

Der Zeitraum von 1982 bis 1992 war geprägt von einer Wende in der Geldpolitik nach dem Volcker-Schock, der Inflation wirksam bremste und die Börsen beflügelte. US-Regulierung, Deregulierung und neue Technologien setzten kräftige Wachstumsmomente. Wer in dieser Dekade monatlich in den MSCI World investierte, profitierte von starken Kursanstiegen und einer jährlichen Rendite nahe neun Prozent. Auch geopolitische Ereignisse wie das Ende des Kalten Krieges sorgten für Zuversicht und neue Märkte. Anleger zeigten Vorfreude und wurden durch die positive Grundstimmung unterstützt, ihre Investments zu halten – typischerweise unterschätzten sie Marktkorrekturrisiken, waren aber auf der Gewinnerseite durch Disziplin und Streuung.

Die Behavioral-Finance-Forschung sieht hier das „Overconfidence Bias“, also Selbstüberschätzung der eigenen Anlagestrategie, als Gefahr. Gerade weil fast alles stieg, geriet langfristige Diversifikation aus dem Fokus – eine Lehre für die Zukunft, denn nicht jede Dekade verläuft so rosig.

1990–2000: Höhenflug, Asienkrise, viel Psychologie

Doch zunächst kam es noch doller: Ab 1990 stiegen technologische Erwartungen, die Dotcom-Blase baute sich auf, und bis 2000 explodierten die Märkte vielerorts. Anleger kauften massiv in Tech-Fonds und Einzelaktien, teils in Euphorie, teils aus FOMO (Fear of Missing Out). Die Renditen lagen dennoch für Sparplan-Investoren bei rund 8,7 Prozent jährlich, solange sie breit in den MSCI World investierten und Krisen wie die Asienkrise (1997) und den russischen Staatsbankrott (1998) nicht zum Anlass nahmen, alles zu verkaufen.

Typischer Anlegerfehler war das Herdenverhalten – man folgte den Trends, statt antizyklisch zu investieren. Die Faszination für „heiße Stories“ wie Tech-Aktien führte oft zu Übergewichtungen. Wer aber seinen Sparplan beim MSCI World durchhielt, sammelte in Rückschlägen günstige Positionen und vermied typische Fehler von Market Timing – eine Lektion, wie sehr Rationalität vor Hype schützt und Stabilität bringt.

2000–2010: Dotcom-Bust, 9/11 und Finanzkrise

Diese Dekade war turbulent wie kaum eine andere: Nach dem Dotcom-Kollaps, den Anschlägen des 11. September und der Finanzkrise 2008 schwankten die Märkte extrem. Die Renditedreiecke zeigen für diese Jahre eine fast neutrale bis negative Entwicklung, die durchschnittliche jährliche Rendite lag nahe null oder sogar leicht darunter (bis minus 0,5 Prozent). Wer die hohen Verluste in einzelnen Jahren (2002, 2008) noch im Hinterkopf hat, den werden diese geringen Verluste verwundern. Das Problem war, dass viele Privatanleger panisch reagierten, ihre Sparpläne reduzierten oder sogar stoppten, als die Verluste in den Krisenjahren massiv aufliefen.

Behavioral Finance identifiziert hier die „Loss Aversion“ und den „Disposition Effect“: Anleger neigen dazu, in schlechten Marktphasen zu verkaufen, um Verluste zu vermeiden, und verpassen die entscheidende Erholungsrallye. Wer trotz Crash und Unsicherheit weiter monatlich investierte, konnte nach Krisenjahren von günstigen Kaufkursen profitieren. Die Liquidität des Sparplans bleibt ein Vorteil – wer nicht bei jedem Rückschlag verkauft, fährt langfristig besser.

2003–2013: Erholung und Globalisierung

Nach dem Tief der Dotcom-Krise starteten die Märkte zur globalen Erholung und profitierten von der Expansion in den Schwellenländern (BRICS), der Konsolidierung nach 9/11 und dem Aufschwung der institutionellen Anleger. Für den MSCI-World-Sparplan-Investor brachte diese Dekade wieder satte Renditen von etwa 7,5 Prozent jährlich. Viele Privatanleger hatten aus der Krise gelernt und setzten nun stärker auf regelmäßiges, diszipliniertes Investieren.

Der Hauptfehler in dieser Phase: Wer nach den schlechten Erfahrungen der Finanzkrise nicht wieder einstieg, verpasste die Aufholbewegung. Behavioral Finance beschreibt dieses Verhalten als „Recency Effect“: Die jüngste Krise bestimmt das Sicherheitsgefühl, Hindernisse überwiegen im Kopf, Chancen werden nicht erkannt. Die Erkenntnis: Der Erfolg liegt im Antizyklus – investieren, wenn die Mehrheit zurückhaltend ist.

2009–2019: Tech-Aufschwung und Sorglosigkeit

Die Jahre von 2009 bis 2019 markierten den längsten US-Bullenmarkt der Nachkriegszeit. Niedrige Zinsen, QE und Digitalisierung trieben die Kurse auf neue Höchststände, die jährliche Rendite lag bei über 8,6 Prozent im MSCI-World-Sparplan. Wer den Mut hatte, nach dem Lehman-Kollaps in schlechten Zeiten zu investieren, wurde belohnt – entscheidend waren Geduld und Disziplin.

Psychologisch jedoch drohte die Wiederholung alter Fehler: Die Sorglosigkeit nach langem Aufschwung führt zu Übermut und „Overconfidence“, Anleger überschätzen die Sicherheit der Märkte und ignorieren Qualitätsprobleme oder Blasenbildung, etwa bei hoch bewerteten Technologie- und Growth-Aktien. Die Lektion: Ein automatischer Sparplan schützt vor Euphorie, doch Kontrolle des eigenen Risikoprofils bleibt notwendig.

Plädoyer: 20 Jahre und mehr für die Vermögensbildung

Das Plädoyer aus den Renditeerfahrungen der Dekaden ist eindeutig: Wer länger als zehn Jahre investierte, profitierte überproportional vom Faktor Zeit – „Cost-Averaging“ erwies sich in den meisten Phasen, die wir identifiziert haben, zumeist als Nachteil. Nur die Dekade zwischen 200o und 2010 war perfekt für Sparplan-Strategien. Langfristiges und diszipliniertes Investieren ist also Trumpf bei der zweitbesten Investmentstrategie – und wer durchhält, wird in der Verrentungsphase einen ordentlichen Batzen haben, den er bei ordentlichen Zinsen für die Steigerung seiner Lebensqualität einsetzen kann.