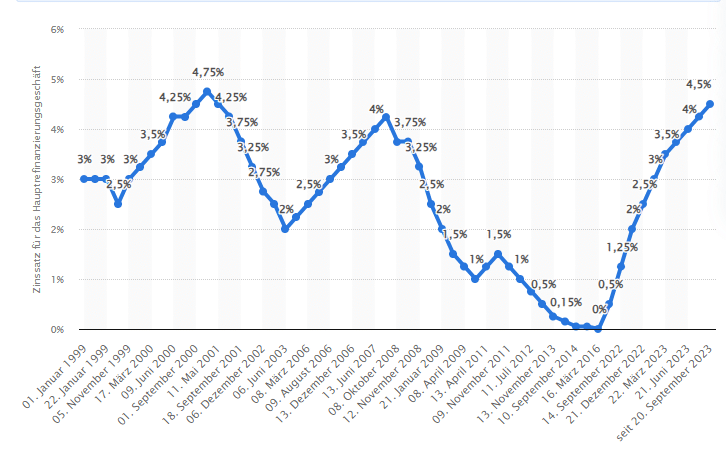

Viele Anleger stellen sich die Frage: Wie lange wird der Geldmarkt-Zins-Regen noch andauern? Wie bereits oben erwähnt setzen immer mehr Banken darauf, dass die EZB bereits im Frühjahr 2024 die Zinsen senken wird. Wäre das der Fall, würden auch die Renditen von Geldmarktfonds – Stichwort: effizienter Zins-Transmissionsriemen – zügig zurückgehen. Daher lohnt es sich, das Für und Wider rascher Zinssenkungen abzuwägen. Zuvorderst stellt sich die Frage nach der Inflationsentwicklung. Die Teuerung hat sich zuletzt stark verlangsamt. Im November sind die Preise in der Eurozone um 2,4 Prozent gestiegen. Das ist die niedrigste Steigerung seit Juli 2021 und nicht ewig weit vom Zwei-Prozent-Ziel entfernt. Und übrigens auch weit weg vom der Inflationsprognose, die die EZB noch im September abgegeben hatte: Bis dahin ging die Zentralbank noch von einer Inflationsrate von drei Prozent bis Ende des dritten Quartals 2024 aus.

Kritiker wenden derzeit ein, dass die EZB das Inflationsgespenst heute genauso überschätzt, wie sie dessen Gefahr lange Zeit unterschätzt hat. Doch die Headline-Inflationsrate ist volatil. Bereits im Dezember könnten die Preise wegen gestiegener Heizkosten in Deutschland wieder stark anziehen. Und wenn die Gaspreisbremse in Deutschland tatsächlich wie geplant zum Jahresende ausläuft, werden wir im Januar 2023 angesichts des Gewichts Deutschlands in der Eurozone anziehende Preise sehen, egal, ob die Energiepreise weiter sinken oder nicht. Übrigens ist das Preisniveau heute längst nicht so entspannt, wie es die 2,4 Prozent Teuerung andeuten: Nimmt man die volatilen Energie- und Nahrungsmittelpreise aus dem Warenkorb raus, liegt die Kerninflation mit 3,6 Prozent recht weit weg vom EZB-Inflationsziel. In den USA sieht sich auch die Notenbank Fed, der Zins-Leithammel unter den globalen Zentralbanken, mit einer hartnäckigen Inflation konfrontiert. Die Kerninflation verharrt hier bei hohen 4,0 Prozent, die Headline-Inflation ist im November nur leicht von 3,2 auf 3,1 Prozent gesunken.

Auch wenn die Inflation in den vergangenen Monaten deutlich zurückgegangen ist, drohen Anleger – auch in der Eurozone – einer gefährlichen Chimäre zu unterliegen: Sie glauben, dass die Notenbanken Fed und EZB mehr als nur eine Zinspause eingelegt haben. Sie sehen in der aktuellen Lage als Vorstufe einer raschen Abfolge von Zinsschritten nach unten. Doch das ist fragtlich. EZB Ratsmitglied Isabel Schnabel, die den Falken zugerechnet wird, mag jüngst angedeutet haben, dass Zinserhöhungen derzeit nicht das Thema seien; aber das bedeutet nicht, dass die EZB die Zinsen zügig senken wird. EZB-Chefin Christine Lagarde hat im November hervorgehoben, dass die EZB zunächst abwarten wolle, wie sich die Löhne entwickeln – immerhin haben diese einen Anteil von 44 Prozent am Inflationskorb. Mit einem annualisierten Zuwachs von zuletzt vier Prozent ist die Lohnsituation nicht wirklich entspannt und eben nicht dazu angetan, die EZB zum Handeln zu zwingen. „Higher for longer“ ist die Devise der Notenbanker.

Doch es herrscht leider eine kognitive Dissonanz: Marktteilnehmer nehmen den Willen der Notenbanker offenbar nicht ernst genug und lassen sich von baldigen Zinssenkungsphantasien über Gebühr inspirieren. Das ist ein wichtiger Grund, warum die Asset-Preise weltweit seit Anfang November nach oben schießen. Der Spruch „don’t fight the Fed“ ist eine Marktweisheit, an die sich Anleger in den nächsten Wochen erinnern sollten. Unterdessen können Risikoaverse Aktien-Investoren, denen die Bewertungen aktuell nicht geheuer sind, entspannt ihre Cash-Bestände in Geldmarktfonds parken. Mit annualisiert rund vier Prozent erwirtschaften sie zwar nur rund die Hälfte der langfristigen jährlichen Aktienrendite, aber die Opportunitätskosten sind längst nicht mehr so hoch wie noch vor gut einem Jahr. Rentenanleger können wiederum mit geldmarktnahen Papieren die Durationsrisiken reduzieren und zugleich die Erträge gegenüber mittleren und längeren Laufzeiten erhöhen.

Der Zins ist zurück, und Geldmarktfonds sind Trumpf – anders als Tagesgeld-Konten, die bestenfalls unsichere Rendite-Kantonisten sind.