Cashback. ETF-Portfolios. Beratung. Envestor hilft Ihren Finanzen auf die Sprünge! HIER TERMIN VEREINBAREN

Bitcoin vs. Blockchain-Fonds: Konträre oder komplementäre Cousins?

6. Juni 2025

Ali Masarwah

Bitcoin und Blockchain-Fonds werden von vielen Anlegern als artverwandt betrachtet, aber der Schein trügt. Und es kommt noch doller: Blockchain-Fonds ist nicht gleich Blockchain-Fonds, wie unsere Umschau über diese komplexen wie riskanten Produkte zeigt.

Bitcoin hat in den vergangenen Jahren einen beachtlichen Siegeszug angetreten. Was von institutionellen Anlegern lange Zeit als Luftnummer und Domäne der „Reddit-Army“ belächelt wurde, hat es unter der Administration von Donald Trump zum Anwärter für die nationale Währungsreserve der USA geschafft. Längst vorbei sind auch die Kassandra-Gesänge im Zuge des „Krypto-Winters“ 2022/23, als die Implosion der Handelsplattform FTX einen dramatischen Einbruch in den Preisen von Krypto-Assets bewirkte. Bitcoin und andere Krypto-Assets werden immer mehr zum festen Bestandteil des Asset-Allocation-Menüs von Investoren.

Im Bitcoin-Sog kamen die Blockchain-Fonds

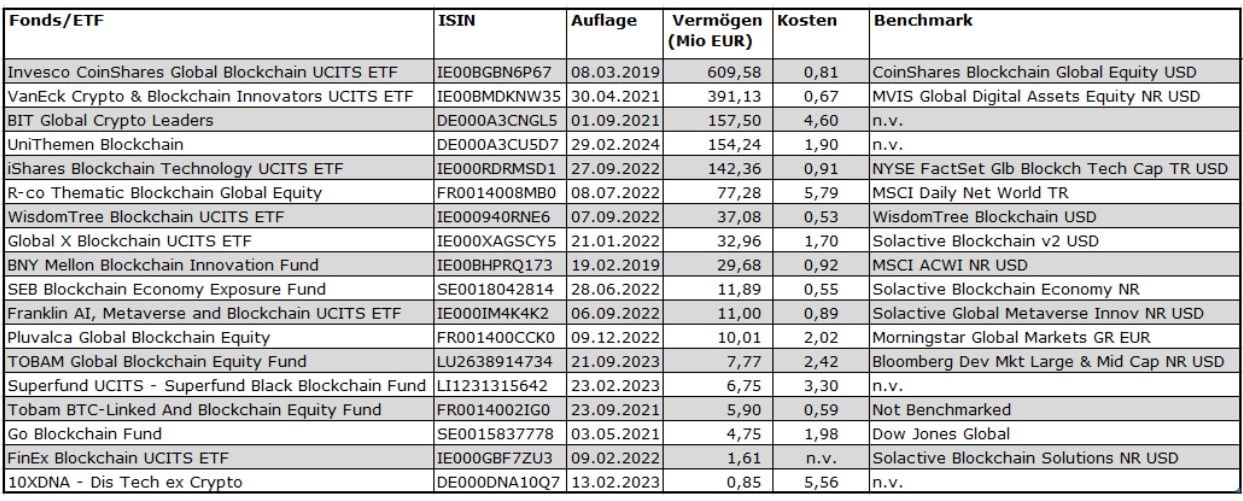

Kein Wunder, dass im Zuge des Aufstiegs von Bitcoin und Co. auch immer mehr „Krypto-Fonds“ aufgelegt werden. In Europa gibt es inzwischen 17 Aktienfonds, die entweder die Bezeichnungen „Krypto“ oder „Blockchain“ enthalten. Sie verwalten keine geringe Summe von 1,7 Milliarden Euro, sind aber ein junges Phänomen am Kapitalmarkt: Die beiden ältesten Fonds sind der BNY Mellon Blockchain Innovation Fund und der Invesco CoinShares Global Blockchain ETF, die innerhalb weniger Wochen im Frühjahr 2019 aufgelegt wurden. Letzterer ist mit einem Vermögen von gut 600 Millionen Euro der größte unter den Fonds und ETFs am Markt. Die untenstehende Tabelle gibt eine Übersicht über die Fonds, die wir betrachtet haben.

Daten per 5.6.2025, Vermögen in Millionen Euro, Kosten in Prozent, Quelle: Morningstar.

Doch was zeichnet diese Produkte aus? Worin unterscheiden sie sich von Bitcoin und Co.? Gibt es Gemeinsamkeiten? Und wie verhalten sich die 17 verschiedenen Fonds untereinander? Wir haben einen Deep Dive gemacht und versuchen eine erste Einordnung.

Bitcoin vs. Blockchain-Aktienfonds: Eine Abgrenzung

Bevor wir in die Details einsteigen, zunächst eine erste Einordnung: Die Blockchain ist eine spezielle Technologie zur dezentralen, digitalen Datenhaltung, bei der Informationen in sogenannten Blöcken gespeichert und chronologisch zu einer Kette („Chain“) verknüpft werden. Jeder neue Block enthält eine Referenz auf den vorherigen Block und ist durch kryptografische Verfahren gesichert. Die Blockchain funktioniert ohne eine zentrale Instanz: Alle Teilnehmer eines Netzwerks besitzen eine identische Kopie der Datenkette, und Änderungen sind nur möglich, wenn ein Konsensmechanismus – also eine Übereinkunft aller Teilnehmer – dies bestätigt. Dadurch wird die Blockchain praktisch fälschungssicher, transparent und nachvollziehbar.

Bitcoin und andere Krypto-Assets sind dagegen Anwendungen, die auf der Blockchain-Technologie basieren. Bitcoin ist das erste und bekannteste Krypto-Asset und nutzt die Blockchain als öffentliches, dezentrales Register, um alle Transaktionen dauerhaft, transparent und manipulationssicher zu dokumentieren.

Auf einen knappen Nenner gebracht: „Coins“ sind digitale Assets, die die Blockchain als technologische Grundlage benötigen. Sie werden auf der Blockchain gespeichert und gehandelt. Blockchain existiert also unabhängig von Bitcoin, während Bitcoin ohne Blockchain nicht funktionieren würde. Der Wert von Krypto-Assets entsteht durch Angebot und Nachfrage und ist in der Regel nicht durch materielle Werte gedeckt oder staatlich reguliert. Das macht Kryptos zu rein spekulativen Vermögenswerten. Das gilt es zu bedenken, wenn es um die Analyse von Blockchain- und Krypto-Aktienfonds geht.

Die 17 Krypto- und Blockchain-Aktienfonds am Markt investieren in Unternehmen, die in alle möglichen Aspekte der Blockchain- und Krypto-Wertschöpfungskette investieren: von der Verwahrung von Krypto-Anlagen bis hin zu Anwendungen der zugrunde liegenden Technologie. Dazu weiter unten mehr.

Coins vs. Fonds: Abgrenzung in der Praxis

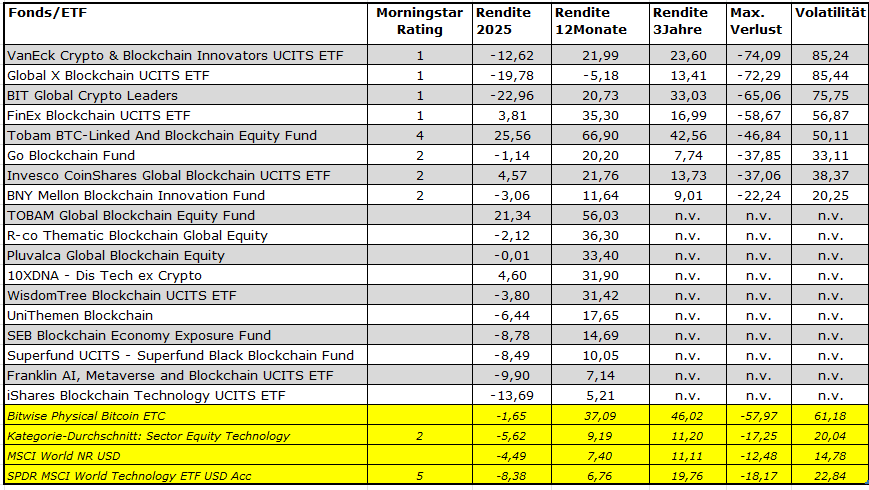

Zunächst fällt auf, dass Blockchain-Aktienfonds grundsätzlich ein anderes Risikoprofil und eine andere Renditedynamik aufweisen als der Bitcoin bzw. Bitcoin-ETPs. Während der Bitcoin-ETF Bitwise Physical Bitcoin ETC, einer der größten Zertifikate am Markt in Europa auf den Bitcoin-Preis, in den vergangenen 12 Monaten um gut 37 Prozent zulegte, schwankte die Performance der 17 Fonds zwischen minus fünf Prozent (Global X Blockchain UCITS ETF) und plus 67 Prozent (Tobam BTC-Linked And Blockchain Equity Fund) – ein Unterschied von über 70 Prozentpunkten!

Daten per 5.6.2025, Rendite in Euro und in Prozent, ab 3 Jahre p.a., Maximalverlust und Volatilität 3 Jahre, Quelle: Morningstar.

Auch beim Risikoprofil gibt es gravierende Unterschiede: Während der Bitcoin in den vergangenen drei Jahren eine Volatilität von über 60 Prozent und einen maximalen Verlust von knapp 58 Prozent verzeichnete, wiesen die riskantesten Aktienfonds für Blockchain-Werte, der VanEck Crypto & Blockchain Innovators UCITS ETF und der Global X Blockchain UCITS ETF, Volatilitäten von über 85 Prozent p.a. auf und verloren seit 2022 maximal gut 70 Prozent. Relativ moderat mutet im Vergleich dazu der BNY Mellon Blockchain Innovation Fund an, mit einer Volatilität von 20 Prozent p.a. und einem maximalen Verlust von 22 Prozent in den vergangenen drei Jahren.

Bereits diese kurze Übersicht verdeutlicht, aus welchem Holz diese Produkte geschnitzt sind: Der MSCI World wies in den vergangenen drei Jahren eine Volatilität von unter 15 Prozent auf und büßte in der Spitze 12,5 Prozent ein. Auch Fonds für Technologie-Aktien waren mit einer Volatilität von 23 Prozent und einem Maximalverlust von 18 Prozent Waisenknaben im Vergleich zu den meisten Blockchain-Fonds.

Aufschlussreiche Korrelationen

Doch wie hängen die Renditen dieser verschiedenen Vehikel zusammen? Eine Korrelationsanalyse zeigt, dass Bitcoin eine niedrige – wenngleich deutlich positive – Korrelation zum MSCI World hat. Indes zeigen Tech-Fonds einen sehr hohen Gleichklang mit dem Welt-Aktien-Index, und auch Blockchain-Fonds bewegen sich mit Korrelationswerten von zwischen 0,37 (BIT Global Crypto Leaders) und 0,92 für den BNY Mellon Blockchain Innovation Fund zumeist stärker im Gleichklang mit dem Welt-Aktienmarkt. Diese Ergebnisse sind einerseits naheliegend, weil Bitcoin-Tracker wie der Bitwise-ETP die Volatilität von Krypto-Assets abbilden, während die Blockchain-Fonds einmal die Bewegungen der Aktienmärkte abbilden, und die sind weltweit vernetzt.

Zum anderen zeigen die großen Unterschiede zwischen den Preisentwicklungen der Blockchain-Fonds, dass sie sich in der Zusammensetzung stark voneinander unterscheiden. Worin, haben wir in einer kleinen Übersicht abgetragen … Ein wesentlicher Treiber für diese Divergenz zwischen den verschiedenen Aktienfonds ist die Sektorengewichtung. Viele Blockchain-Fonds investieren in Unternehmen aus dem Bereich Mining, Krypto-Börsen oder Zahlungsdienstleistungen, andere setzen stärker auf Infrastruktur, Software oder Fintechs. Der VanEck-ETF beispielsweise weist mit über 59 Prozent einen sehr hohen Technologieanteil auf und ist damit besonders exponiert gegenüber Unternehmen, deren Geschäftsmodell eng mit der Krypto- und Blockchain-Ökonomie verflochten ist.

Der Global X Blockchain ETF ist mit über 75 Prozent Technologiegewicht noch stärker fokussiert, was sich in seiner hohen Volatilität und den massiven Drawdowns widerspiegelt. Im Gegensatz dazu setzt der Invesco CoinShares Global Blockchain ETF auf eine Mischung aus Technologie- und Finanzwerten, was zu einer moderateren, aber auch stabileren Performance führt.

Blockchain-Aktienfonds: Wie beautiful is small?

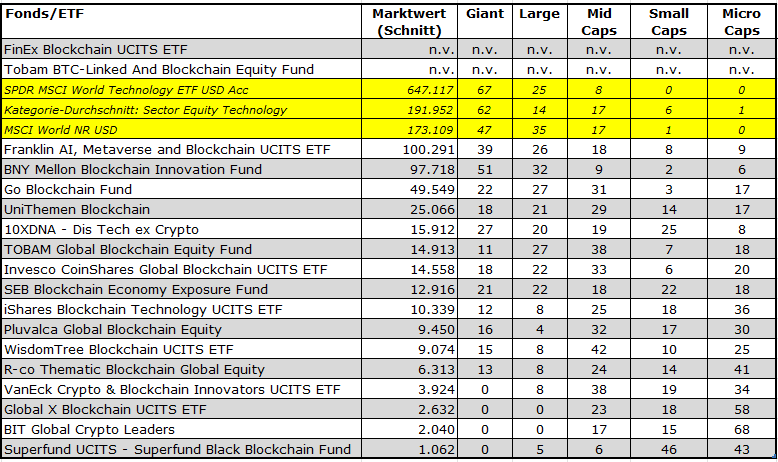

Ein zweiter Faktor ist die Marktkapitalisierung der im Fonds enthaltenen Unternehmen. Viele Blockchain-ETFs weisen einen signifikanten Anteil an Small und Micro Caps auf. Der Global X Blockchain ETF etwa besteht zu über 58 Prozent aus Unternehmen mit geringer Marktkapitalisierung, was ihn besonders anfällig für Liquiditätsengpässe, Insolvenzen und starke Kursschwankungen macht. Im Jahr 2024 führte dies trotz positiver Bitcoin-Entwicklung zu einem deutlichen Minus. Der iShares Blockchain Technology UCITS ETF, der mit rund 36 Prozent einen deutlich geringeren Small-Cap-Anteil hat, zeigte im selben Zeitraum einen moderaten Verlust von knapp 14 Prozent und damit eine geringere Volatilität.

Daten per 5.6.2025, Unternehmensgrößen in Millionen Euro, Quelle: Morningstar.

Weiten wir den Blick auf die großen Tech-ETFs, für die hier der SPDR MSCI World Technology ETF steht. Sie investieren fast ausschließlich in Standardwerte. Diese sind in den vergangenen Jahren, auch in Abwärtsphasen, vergleichsweise stabil.

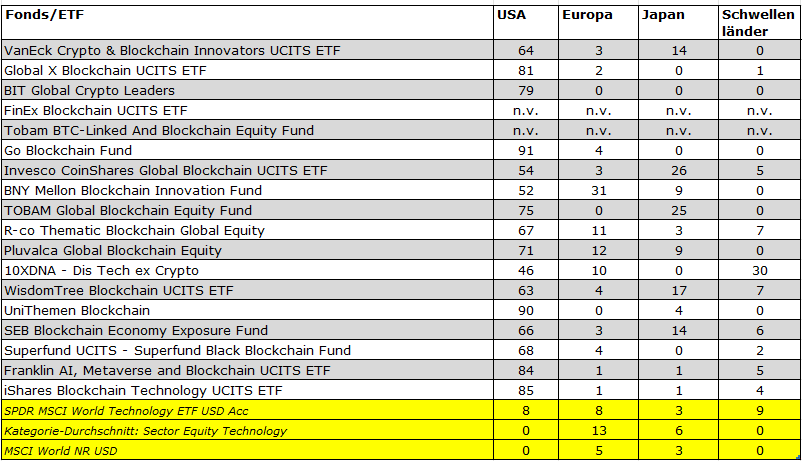

Auch die regionale Streuung spielt eine Rolle für die Risikostruktur und die Performance von Blockchain-Fonds. Viele Produkte sind stark auf den US-Markt konzentriert. Der VanEck-ETF hat einen US-Anteil von über 64 Prozent, der Invesco CoinShares kommt auf 53 Prozent USA, ergänzt durch 25 Prozent Asien – was sich in einer besseren Diversifikation und einem geringeren Drawdown während regulatorischer US-Schocks niederschlug. Der Global X ETF ist mit über 81 Prozent US-Anteil extrem einseitig positioniert und war daher besonders anfällig für politische und regulatorische Risiken, wie sie etwa durch die SEC-Klagen gegen große Krypto-Börsen im Jahr 2023 ausgelöst wurden.

Daten per 5.6.2025, Gewicht in den Fonds in Prozent des verwalteten Vermögens, Quelle: Morningstar.

Ein weiterer zentraler Punkt, der die Unterschiede zwischen den Blockchain-Fonds bedingt, ist die Portfolio-Konstruktion. Einige ETFs, wie der WisdomTree Blockchain UCITS ETF, setzen auf einen Equal-Weight-Ansatz mit 45 Titeln, wodurch das Klumpenrisiko einzelner Aktien reduziert wird, aber der Nebenwerte-Anteil deutlich höher ist als bei Fonds und ETFs, die nach dem (gängigen) Prinzip der Marktkapitalisierung gewichtet sind, wie das etwa beim VanEck-ETF der Fall ist. Die iShares- und Invesco-ETFs implementieren thematische oder sektorale Filter, die zu einer relativen Risikostreuung beitragen.

Kurzfristig wenig beachtet, aber langfristig oft unterschätzt: Auch bei volatilen Investments spielen die Kosten eine große Rolle für die Langfristrendite. Die Gesamtkosten – inklusive Handelskosten – gehen bei Fonds wie dem R-Co Thematic Blockchain auf 5,8 Prozent, der BIT Global Crypto Leaders kostet inklusive Handelskosten 4,6 Prozent pro Jahr. Auch der Bitwise-ETP, der den Bitcoin-Preis abbildet, kommt auf Gebühren von zwei Prozent. Relativ günstig sind dagegen die Blockchain-ETFs, wobei die 0,45 Prozent an Gebühren beim WisdomTree Blockchain ETF eher eine Ausnahme sind. Inklusive Handelskosten fallen bis zu 1,7 Prozent beim Global X Blockchain ETF an.

Auch externe Faktoren wie das Bitcoin-Halving, steigende Energiepreise oder neue regulatorische Vorgaben wirken sich unterschiedlich auf die Fonds aus. So führte das Halving im Jahr 2024 zu einer massiven Reduktion der Einnahmen vieler Mining-Unternehmen, was sich unmittelbar negativ auf Fonds mit hohem Miner-Anteil auswirkte. Gleichzeitig konnten Fonds mit höherem Anteil an Infrastruktur- oder Softwareunternehmen von regulatorischen Initiativen wie der EU-MiCA-Richtlinie profitieren, da Compliance- und Technologiedienstleister in diesem Umfeld gefragt waren.

Bitcoin vs. Blockchain-Fonds: Risiko plus heiße Hände

Unsere Umschau zu den Blockchain-Aktienfonds am Markt zeigt, dass es sich nicht um homogene Investments handelt. Zum anderen sollten sie nicht als Proxy für die Bitcoin-Entwicklung dienen. Ihre Performance wird durch ein komplexes Zusammenspiel von Sektorallokation, Marktkapitalisierung, Indexkonstruktion, regionaler Streuung, Kostenstruktur und externen Faktoren bestimmt. Diese Gemengelage ist schwer zu durchschauen – auch für Experten, was die Frage aufwirft, ob Anleger wirklich einen zweiten Blick auf diese Produkte werfen sollten.

Breit gestreute Tech-Fonds liefern mehr Berechenbarkeit – seit der Finanzkrise haben Fonds mit Schwerpunkt auf große Tech-Werte – Stichwort: Magnificent Seven – zudem die Risiken in schwierigen Marktphasen erstaunlicherweise begrenzt. Weil es sich bei Meta, Alphabet, Apple, Microsoft und Co. um Cashmaschinen handelt, sehen viele Anleger diese Aktien inzwischen als Qualitätstitel, die wegen ihrer Bilanzstärke mehr Stabilität im Portfolio liefern können, als das beim breiten Markt der Fall ist.

Spezialisierte Blockchain-Fonds bieten in Hausse-Phasen überdurchschnittliche Chancen, sind aber mit erheblichen Risiken behaftet. Nicht zuletzt laufen Anleger auch Gefahr, durch ihr eigenes Verhalten die Rendite dieser Fonds noch weiter zu mindern, als es selbst die hohe Volatilität erahnen lässt. Das prozyklische Trading-Verhalten nervöser Investoren hat immer und immer wieder ihre persönliche Rendite bei riskanten Fonds noch weiter gedrückt. Vorsicht also nicht nur vor volatilen Fonds, sondern auch vor den „Hot Hands“.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.