Die Aktien Achterbahn sollte keinen Investor überraschen. Die Börsenturbulenzen haben sich bereits seit Monaten angekündigt. Eine Analyse der Ursachen der aktuellen Marktlage zeigt, dass sich Anlegern derzeit Chancen eröffnen.

Es ging richtig hoch her an den Aktien Märkten in den vergangenen Tagen. Anfang dieser Woche brachen die Kurse weltweit ein, egal, ob in Asien, Europa oder Nordamerika. Nachdem es am gestrigen Dienstag bereits abwärts gegangen war, brachen der S&P 500 und die NASDAQ am Mittwoch erneut ein. Das Muster wiederholt sich seit Wochen: punktuelle Einbrüche, die aber nicht im großen Crash einmünden, gefolgt von Erholungsphasen, die die Verluste relativieren. Was ist von dieser Aktien Achterbahn zu halten?

Die Volatilität steigt: Die Folgen sind nicht so schlimm wie sie sich anfühlen

Per Saldo sieht die bisherige Mai-Bilanz eigentlich gar nicht so schlimm aus, wie man es vielleicht angesichts der derzeitigen Marktvolatilität erwarten könnte. Die europäischen Aktienmärkte traten im Mai auf der Stelle. Nur bei US-Aktien sieht es etwas trüber aus, vor allem bei Technologie-Werten. Der NASDAQ 100 Index, der als typisches Barometer für Tech-Werte gilt, verlor im Mai gut 3,5 Prozent; der S&P 500 sank nur um 0,7 Prozent (Stand: 11.5.2021). Europäische Aktien pendeln um die Nulllinie.

Alles halb so wild also? Ja und nein. Da die meisten Anleger ihre Aktien Portfolios eher an den großen Marktbarometern ausrichten (egal, ob sie ETFs oder aktiv verwaltete Fonds kaufen), dürfte der Schaden der letzten Wochen gering sein. Sie sind breit diversifiziert, und das hat geholfen. Wer auf den bisherigen Jahresverlauf zurückblickt, wird beruhigt feststellen, dass alle großen Börsenbarometer noch dick im Plus sind.

Tabelle: Eine Auswahl an Gewinnern und Verlierern: Indizes und Fonds

Doch das sollte nicht dazu führen, die Zeichen an der Wand zu ignorieren. Warum die Ereignisse höchst relevant sind, wollen wir hier kurz aufzeigen.

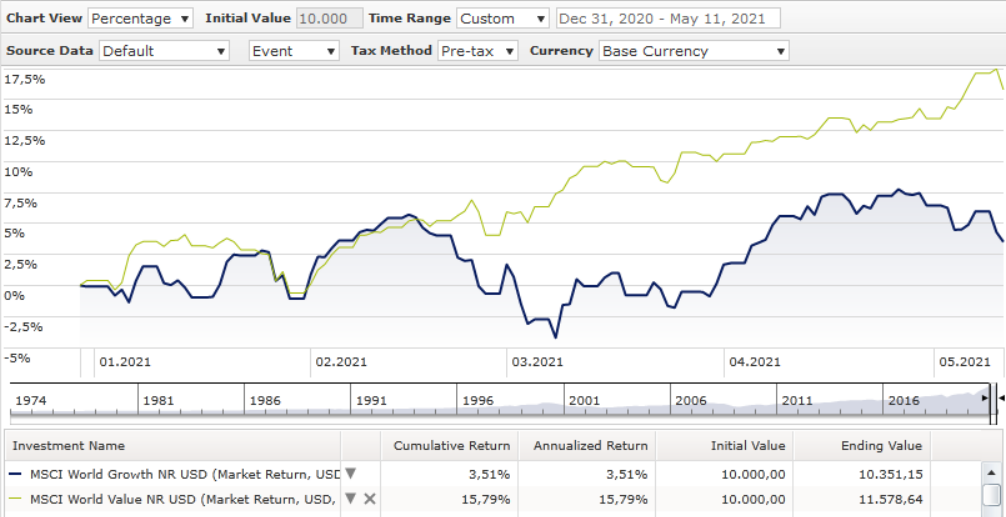

Zum einen sollte die Trägheit der großen Börsenbarometer nicht verschleiern, dass es unter der Oberfläche brodelt, und zwar kräftig. Jüngst haben wir die Outperformance von Substanzwerten (Value) skizziert, die den beliebten Wachstums Aktien in den vergangenen sechs Monaten den Schneid abgekauft haben. Aktuell hat der MSCI World Value den MSCI World Growth bisher in diesem Jahr um mehr als zwölf Prozentpunkte übertroffen.

Grafik: Value rückt weiter vor Growth

Und wer nach den ganz extremen Enden der Verteilung sucht, wird bei Tech Aktien fündig. So hat der Nikko AM ARK Disruptive Innovation Fund, der Fonds, der die High Tech Strategie des US-Fondsanbieters ARK repliziert, in den vergangenen drei Monaten knapp ein Drittel seines Wertes eingebüßt. Der BIT Global Internet Leaders sackte seit Mitte März ebenfalls um mehr als 25 Prozent ab. Es findet also ein regelrechter Abverkauf in manchen Marktsegmenten statt, und betroffen sind vor allem die Technologie Highflyer, die während der Coronakrise massiv zugelegt hatten.

Spiegelbildlich dazu zählen Rohstoffe sowie die Aktien von Rohstoffunternehmen, Banken und Energie-Aktien derzeit zu den Gewinnern. Die entsprechenden Sektor-Indizes legten bisher in diesem Jahr um zwischen 20 und 30 Prozent zu. Die Verluste bei den High Tech Werten werden von den Kursgewinnen bei den klassischen zyklischen Branchen also widergespiegelt.

Anleger dieser Welt: Schaut nach Washington!

Die Ursachen für diese Rotation führen schnurstracks nach Washington D.C., zur US-Notenbank Fed. Sie lässt gerade die geldpolitischen Zügel regelrecht schleifen. Ungeachtet des rasanten Wirtschaftswachstums hält die Fed die Zinsen niedrig, und sie kauft weiter unverdrossen Anleihen in einem rasanten Tempo.

Und wie geht es weiter?

Es gab Zeiten, in denen Beobachter die Politik der US-Notenbank versuchten zu antizipieren, indem sie die Stärke der abgewetzten Ledertasche des damaligen Fed Chefs Alan Greenspan taxierten, die er auf dem Weg zur Arbeit zuverlässig mit sich führte. Der Verlauf des „Aktentaschen-Indikators“ war amüsant zu verfolgen, aber Zeitpunkt, Umfang und auch die Richtung der Zinsentscheidungen der Fed waren entsprechend nebulös – und verbreitete unter Anlegern oft Nervosität.

Heute haben es Investoren sehr viel leichter. Die Richtung der Geldpolitik der Fed muss nicht länger erraten werden. Denn die Kommunikation von Fed Chef Jerome Powell ist vollkommen transparent: Die US-Notenbank wird höhere Inflationsraten zulassen und sich von „Durchschnittswerten“ bei der Teuerungsrate leiten lassen. Das sklavische Inflationsziel von zwei Prozent gehört also der Vergangenheit an. Anleger kennen dieses Fed Drehbuch seit dem vergangenen Jahr. Die Zinsen bleiben bis auf Weiteres im Keller. Punkt.

Auch die EZB kündigt eine langmütige Geldpolitik an

Es spricht viel dafür, dass die Europäische Zentralbank in eine ähnliche Richtung tendiert, auch wenn sie – mit Rücksicht auf die Inflations-Vigilantes in Deutschland und anderen nordeuropäischen Staaten – das nicht so klar kommuniziert wie die Fed. EZB Direktorin Isabel Schnabel formulierte es Mitte Mai so: Auch wenn die Inflationsrate in Deutschland in diesem Monat auf über drei Prozent (sic!) steigen sollte, ließe sich die EZB nicht von derartigen kurzfristigen Fluktuationen beeinflussen.

Derweil gewinnt der konjunkturelle Aufschwung – vor allem in den USA – massiv an Fahrt. Nicht nur die Löhne steigen, sondern die Unternehmen geben die gestiegenen Rohstoff-Preise auch an ihre Kunden in Gestalt von Preiserhöhungen weiter – wer sich in diesen Tagen einen neuen Computer oder Laptop gekauft hat, wird ein Lied von der Chip-Knappheit singen können. Das ist der Stoff, aus dem Inflationsträume gemacht sind.

Größere und kleinere Re-Kalibrierung der Anleger Portfolios weltweit

Es ist also kein Wunder, dass die Anleger rund um den Globus ihre Portfolios entsprechend auf einen sogenannten Reflations Trade rekalibrieren, und zwar mit Blick auf Asset Klassen (weg von Bonds, hin zu Aktien) als auch auf die Ebene darunter – die Rekalibrierung findet hier in mehreren, sich teilweise überschneidenden Bereichen statt, und zwar bei Investment Stilen (Growth zu Zyklikern bzw. Value), Branchen (raus aus Technologie, rein in Energie) und Themen (raus aus High Growth Aktien, rein in Dividenden Investments).

In erster Linie lassen die konjunkturellen Signale auf eine kräftige Erholung der Weltwirtschaft schließen, und das ist positiv für Aktien Anleger. Wer also über ein breit diversifiziertes Portfolio verfügt, der hat keinen Grund, in Panik zu verfallen. Im Gegenteil: solche Anleger sollten klare Kante zeigen und bei einem entsprechend langen Anlagehorizont zukaufen. Wer mehr Oktan im Portfolio benötigt, der sollte die große Rotation mitspielen und diversifiziert über Fonds in zyklische bzw. Value Aktien investieren oder auch auf breit aufgestellte Rohstoffkörbe setzen.

Schlechte Nachrichten für die Fans von Cathie Wood: Es kann weiter weh tun

Eine Gruppe von Anlegern sollten sich allerdings ernsthafte Gedanken über ihre Portfolios machen. Wer in großem Stil in absurd bewertete US oder chinesische Technologie Aktien aus der zweiten Reihe investiert hat, ist gut beraten, sein Portfolio ins Lot zu bringen. Insbesondere die Fans von Cathie Wood, der Gründerin des US-Fondshauses ARK, sollten umdenken. Die aktuellen hohen Verluste sollten sie nicht als Anlass für Durchhalteparolen verstehen, sondern als Warnschuss und Mahnung zur besseren Diversifizierung ihrer Portfolios.