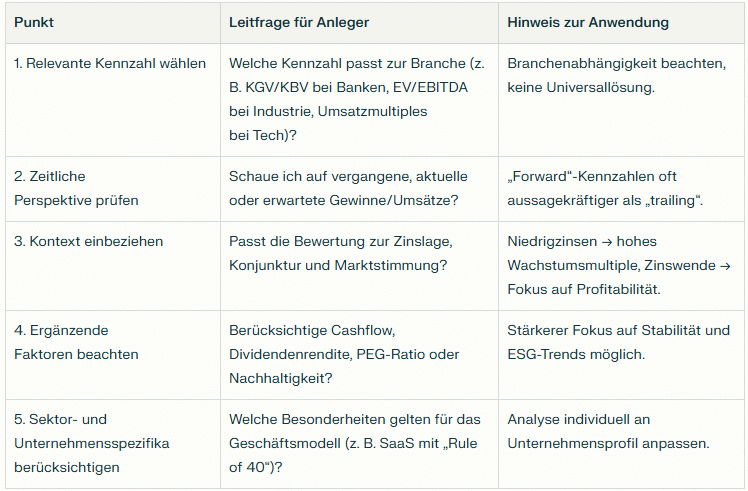

Bewertungen sind das A und O der Analyse von Aktien-Kennzahlen, gerade in Zeiten hoher Multiples. Sie zu analysieren, hilft Anlegern zu erkennen, ob sich ein Investment lohnt. Doch welche Kennzahlen sind wirklich relevant – und wie haben sie sich im Lauf der letzten Jahre verändert? Unser Deep Dive.

Klassische Bewertungskennzahlen im Überblick

Die bekannteste Kennzahl ist das Kurs-Gewinn-Verhältnis (KGV). Es setzt den Aktienkurs ins Verhältnis zum erwarteten oder vergangenen Gewinn je Aktie. Ein niedriges KGV deutet meist auf eine günstige Bewertung hin, ein hohes auf große Wachstumserwartungen. Wichtig ist dabei die Unterscheidung zwischen „trailing“ (vergangene Gewinne) und „forward“ (zukünftige Gewinne). Anleger schauen heute fast ausschließlich auf die erwarteten Gewinne, da diese die Bewertung präziser widerspiegeln.

Daneben spielt das Kurs-Buchwert-Verhältnis (KBV) eine wichtige Rolle, besonders in kapitalintensiven Branchen wie Banken oder Versicherungen. Es setzt den Börsenwert eines Unternehmens ins Verhältnis zu seinem bilanziellen Eigenkapital. Ein KBV unter eins deutet darauf hin, dass der Markt dem Unternehmen weniger zutraut, als in der Bilanz an Substanz steht – was entweder eine Chance oder ein Warnsignal sein kann.

Ebenfalls zentral sind das Kurs-Umsatz-Verhältnis (KUV) sowie das Verhältnis von Unternehmenswert zu EBITDA (EV/EBITDA). Diese Kennzahlen werden vor allem dann genutzt, wenn Gewinne schwanken oder Verluste anfallen. EV/EBITDA ist insbesondere in der Private-Equity-Welt weit verbreitet, da es die operative Ertragskraft in Relation zum Unternehmenswert setzt – also inklusive Schulden und Cash-Bestand.

Ergänzende Kennzahlen für eine differenzierte Sicht

Neben den Klassikern gibt es eine Reihe ergänzender Bewertungskennzahlen. Dazu gehört die Dividendenrendite, die angibt, wie hoch die jährliche Ausschüttung im Verhältnis zum Aktienkurs ist. In Niedrigzinsphasen wurde diese Kennzahl von vielen Investoren vernachlässigt, doch seit dem Zinsanstieg hat sie wieder an Bedeutung gewonnen – vor allem bei Value-Investoren, die auf stetige Erträge setzen.

Eine weitere Kennzahl ist das PEG-Ratio (Price/Earnings to Growth). Es setzt das KGV ins Verhältnis zum erwarteten Gewinnwachstum. Ein PEG von eins gilt als fair, Werte darunter deuten auf Unterbewertung, Werte darüber auf Überbewertung. Diese Kennzahl ist besonders nützlich bei schnell wachsenden Firmen, bei denen das KGV isoliert betrachtet wenig Aussagekraft hätte.

Darüber hinaus sind Cashflow-orientierte Kennzahlen wie das Kurs-Cashflow-Verhältnis (KCV) oder Free-Cashflow-Yields stärker in den Fokus gerückt. Viele Investoren betrachten den Cashflow als „härteste Währung“, da er weniger von Bilanzierungsfragen abhängt und direkt zeigt, wie viel Geld ein Unternehmen tatsächlich erwirtschaftet.

Neue Maßstäbe im Technologiezeitalter

Mit dem Aufstieg der großen Tech-Konzerne hat sich der Fokus vieler Investoren verschoben. Reine Gewinnkennzahlen treten oft in den Hintergrund, weil viele Wachstumsunternehmen in frühen Phasen noch gar keine stabilen Gewinne erzielen. Stattdessen werden Umsatzmultiplikatoren oder das Verhältnis von Unternehmenswert zu Free Cashflow wichtiger.

Auch Kennzahlen wie die „Rule of 40“ haben an Bedeutung gewonnen. Diese stammt ursprünglich aus der Venture-Capital-Szene und wird vor allem bei Software-as-a-Service-Firmen genutzt. Die Formel lautet: Umsatzwachstum in Prozent plus operative Marge. Liegt die Summe über vierzig, gilt das Unternehmen als gesund. Diese Faustregel hat sich auch bei börsennotierten Wachstumsfirmen etabliert.

Rückblende: Dotcom-Blase bis zur Zinswende

Ein Blick zurück zeigt, wie stark sich Bewertungsmaßstäbe verändern können. Während der Dotcom-Blase um die Jahrtausendwende spielten Gewinne kaum eine Rolle – viele Firmen wurden nur nach Umsatzpotenzial bewertet. Das führte zu extremen KUV-Multiplikatoren, die im Crash 2000–2002 kollabierten.

In den Jahren nach der Finanzkrise 2008 stiegen die Bewertungen erneut, diesmal aber auf einer anderen Grundlage. Durch die extrem niedrigen Zinsen waren sichere Anlagen wie Staatsanleihen unattraktiv, wodurch Investoren bereit waren, für Wachstumsaktien sehr hohe KGVs zu akzeptieren. Bis 2021 waren zweistellige KUVs bei Tech-Firmen keine Seltenheit.

Mit der Zinswende ab 2022 kam es jedoch zu einer deutlichen Neubewertung. Der Barwert zukünftiger Gewinne sank, weil die Diskontierungssätze stiegen. Unternehmen mit fernen Gewinnperspektiven verloren stark an Börsenwert, während Firmen mit stabilen Cashflows in den Vordergrund rückten. Damit verschob sich die Aufmerksamkeit von Wachstumskennzahlen zurück zu klassischen Bewertungsgrößen wie KGV und EV/EBITDA.

Sektorenspezifische Unterschiede

Nicht jede Kennzahl ist in jeder Branche gleich aussagekräftig. Bei Banken und Versicherungen sind KGV und KBV die dominierenden Größen, da das Eigenkapital eine zentrale Rolle spielt. Im Immobiliensektor wird oft auf FFO (Funds from Operations) geachtet, da dies besser als der Gewinn zeigt, wie viel Cash für Ausschüttungen übrig bleibt.

In der Technologiebranche zählen Umsatzmultiples und Free-Cashflow-Margen, während bei klassischen Industrieunternehmen eher EV/EBITDA und KGV im Vordergrund stehen. Anleger müssen daher stets prüfen, welche Kennzahl für das jeweilige Geschäftsmodell am sinnvollsten ist – eine pauschale Regel gibt es nicht.

Veränderungen der letzten Jahre

In den Jahren bis 2021 führten niedrige Zinsen dazu, dass Investoren bereit waren, für Wachstum hohe Aufschläge zu zahlen. Bewertungskennzahlen wie das KUV erreichten historische Spitzenwerte. Mit steigenden Zinsen ab 2022 begann jedoch eine Neubewertung. Heute achten Anleger stärker auf Profitabilität und auf die Fähigkeit, auch in einem schwierigen makroökonomischen Umfeld stabile Erträge zu erzielen.

Hinzu kommt, dass ESG-Kriterien (Environmental, Social, Governance) in den letzten Jahren Einfluss auf die Bewertung genommen haben. Unternehmen mit nachhaltigen Geschäftsmodellen erhielten teilweise Bewertungsaufschläge, während Firmen mit hohen CO₂-Emissionen unter Druck gerieten. Auch wenn sich dieser Trend zuletzt abgeschwächt hat, bleibt Nachhaltigkeit ein Faktor bei der langfristigen Bewertung.

Fazit: Dynamik statt starre Regeln

Bewertungskennzahlen sind kein starres System, sondern Spiegelbild der Marktstimmung und der makroökonomischen Rahmenbedingungen. Während Wachstumsmetriken in Niedrigzinsphasen dominieren, gewinnen in Zeiten steigender Zinsen und unsicherer Konjunktur klassische Kennzahlen an Gewicht.

Für Investoren bleibt entscheidend, die richtige Kennzahl in den richtigen Kontext zu setzen – und nicht allein auf einen Wert zu vertrauen. Wer Sektorenunterschiede berücksichtigt, historische Entwicklungen einordnet und aktuelle Marktbedingungen versteht, erhält ein klareres Bild davon, ob eine Aktie wirklich attraktiv bewertet ist.

Die envestor-Expertise für Sie: Jetzt Info-Termin buchen

Sie sind neugierig geworden, wie wir bei envestor Anlegerportfolios konstruieren und wetterfest machen? Sie möchten sich über unsere Dienstleistungen informieren? Hier können Sie ein unverbindliches Gespräch vereinbaren. Mehr über den envestor Cashback, der investieren günstiger macht, als es Ihre Bank erlaubt, erfahren Sie hier.