Doch es kommt noch doller. Die Rohstoffquote ist inflationssensibel, aber volatil. Zudem ist der Rollmechanismus starr: Investiert wird in Swaps auf den Bloomberg Commodity Index TR 3 Month Forward. Das ist ein starrer Mechanismus. Heute gibt es sophistiziertere Rohstoffstrategien, die durch Rolloptimierungsstrategien die Verluste reduzieren, wenn zum Stichtag von relativ günstigen in teure Kontrakte „gerollt“ wird. Auch hier wirkt der ARERO etwas aus der Zeit gefallen.

Die Top-Aktienholdings spiegeln die breite Diversifikation wider: Taiwan Semiconductor (2,2 Prozent), NVIDIA (1,4 Prozent), Microsoft (1,3 Prozent), Apple (1,1 Prozent), Tencent (1,0 Prozent), Amazon (0,8 Prozent), Meta (0,6 Prozent), Alibaba (0,6 Prozent), Samsung (0,5 Prozent), Broadcom (0,5 Prozent). Es dominiert also keine Einzelposition das Aktienportfolio.

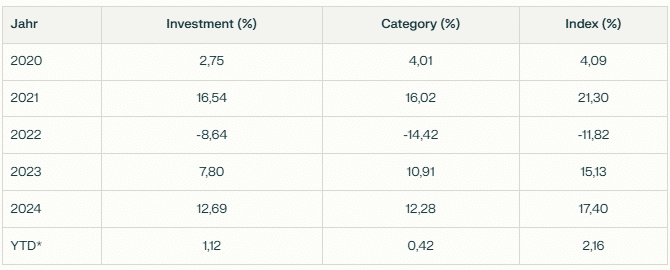

Performance

Die Ambivalenzen der starren Asset-Allokation des ARERO zeigen sich deutlich in der Langfrist-Performance. In den vergangenen 15 Jahren legte der Fonds um 5,6 Prozent pro Jahr zu. Das sind über 0,5 Punkte weniger als der durchschnittliche aktienorientierte Mischfonds. Damit befindet sich der ARERO im 64. Perzentil der Kategorie. Anders formuliert: Er zählt damit knapp zum schlechtesten Drittel der Vergleichsfonds. Bedenkt man, dass diese Kategorie größtenteils aus teuren, aktiv verwalteten Fonds besteht, dann ist das kein brillantes Ergebnis. In der kürzeren Frist sieht es auch nicht gut aus: In den vergangenen drei Jahren zählte der Fonds zu den 20 Prozent schlechtesten Produkten der Kategorie. Besser sah es aus in den vergangenen fünf und zehn Jahren. Hier landete der Fonds in der besseren Hälfte der Kategorie.

Die Gründe für die erratische Erfolgsbilanz: 2022 war die Anleihen-Performance mies; zwischen 2012 und heute bremste den Fonds die hohe Schwellenländer-Quote auf der Aktienseite ebenso aus wie die niedrige Gewichtung von US-Aktien. Spiegelbildlich hat dem Fonds 2022/23 die hohe Rohstoffquote geholfen wie auch die niedrige US-Aktienquote. Die niedrigen Kosten von 0,5 Prozent pro Jahr haben jeden Tag, Jahr für Jahr geholfen.

Die schwankende Performance zeigt sich in der unteren Tabelle – Jahr für Jahr in den vergangenen fünf Jahren plus 2025, jeweils für Fonds („Investment“), Kategorie („Category“) und Index („Index“):