Anleger kommen heute kaum noch an China Aktien vorbei. China ist die globale Wachstumsstory schlechthin. Nicht nur vor, sondern – erst recht – nach der Corona-Krise. Doch welche Risiken und welche Chancen verbergen sich hinter China Aktien? Was macht die Eigenarten des chinesischen Markts aus? Im ersten Teil unserer Serie bringen wir eine Einführung in die Wirtschaft, Märkte und Politik. Im zweiten Teil gehen wir näher auf die Eigenschaften von China Aktien ein und stellen einige lohnenswerte Fonds vor, die auf unterschiedliche Weise Anlegern einen Zugang zu China Aktien verschaffen.

China für Anfänger: Die Partei hat immer Recht!

Für Aktienanleger, die es gewohnt sind, nach klaren Rendite-Risiko-Parametern zu handeln, ist ein China-Investment mit einem weiteren Punkt auf der Research Agenda verbunden: Die Analyse politischer Strömungen. Die Politik nimmt einen großen Einfluss auf den Kapitalmarkt und seine Funktionsweise. Wer in China investieren will, sollte zumindest eine Ahnung über die aktuellen Pläne der Staats- und Parteiführung Chinas haben.

Der tiefe Fall von Jack Ma und anderen Unternehmern, die es gewagt hatten, sich kritisch über staatliche Institutionen zu äußern, zeigt, wie dünn das Eis ist für die, die die Linie der Kommunistischen Partei Chinas (KPC) missachten. Auch Investoren haben dann das nachsehen, weil die Kurse der Unternehmen auf die staatliche Willkür reagieren.

Der Kapitalmarkt ist für die KPC ein Mittel zur Stabilisierung des politischen Systems und zur Machtprojektion. Das ist die Linie der zunehmend autokratisch regierenden Führung um Präsident Xi Jinping. Das hat Folgen nicht nur für die Corporate Governance auf Unternehmensebene, sondern sollte in das Risikomanagement von Investoren aus den Industrieländern Eingang finden.

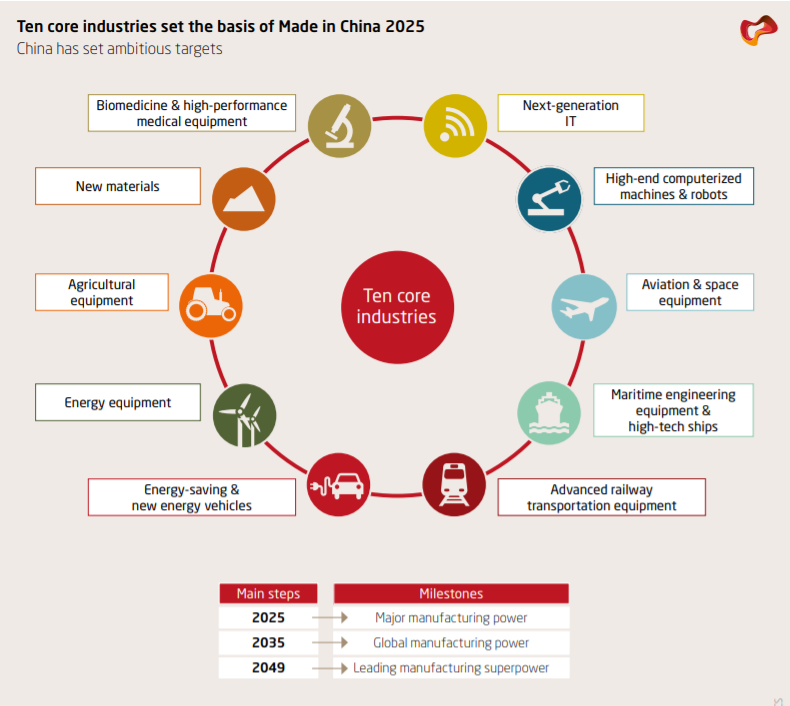

Weg von der Werkbank hin zu Schlüsseltechnologien

Gilt China auch heute noch als Werkbank der Welt, so geht es heute der KPC viel mehr um die Etablierung eines neuen Wirtschaftsmodells. China soll in ausgewählten Zukunftsbranchen bis zum Jahr 2049 die globale Technologieführerschaft übernehmen. Die Initiative „Made in China 2025“ sieht vor, dass sich China zu einer wichtigen Kraft in zehn Branchen etabliert, bei denen es vor allem eine erfolgreiche Digitalisierung ankommt. Hierbei kommen privaten Unternehmen (POE) wie Alibaba, Baidu, Huawei und Tencent und vielen anderen Tech-Firmen Schlüsselfunktionen zu, etwa in den Bereichen KI, Robotics und Luftfahrt.

Die zehn Kernindustrien nach „Made in China 2025“

Spiegelbildlich dazu soll diese Innovationsoffensive zugleich die Effizienz staatlicher Konzerne (SOE) verbessern. POE kommt hier eine wichtige unterstützende Rolle zu. Dass hier im Zuge der nationalen, staatlich gelenkten Innovationsstrategie die Grenzen zwischen staatlichen und privaten Unternehmen verwischen, dürfte ganz im Sinne der chinesischen Führung sein. Und es zeigt, dass man in China die Entwicklung der Wirtschaft eben nicht dem Markt überlässt.

USA und China auf Kollisionskurs

Wenn es der Führung unter Präsident Xi Jinping um die Förderung der Interessen der KPC in wirtschaftlicher Hinsicht geht, dann gilt das erst recht für die Geopolitik. Die chinesische Führung ist bereit, diese Interessen auch mit militärischen Mitteln durchzusetzen. Das bekamen ernüchterte Beobachter bei der Rede Xi Jinpings anlässlich der 100-Jahr-Feier der KPC mit Brief und Siegel bestätigt.

Sowohl die Europäische Union als auch die USA und Japan haben mit wirtschaftlichen und geopolitisch-militärischen Rollback Maßnahmen reagiert. Auch wenn die EU sich vorerst auf Symbolpolitik beschränkt, so hat der Westen inzwischen ernüchtert zur Kenntnis genommen, dass die Einführung der marktwirtschaftlichen Ordnung in China eben nicht mit einer Demokratisierung einhergeht. China nutzt vielmehr die Zusammenarbeit mit dem Westen, um seine hegemoniale Politik regional und international durchzusetzen.

Anleger in China und Emerging Markets generell müssen also beachten, dass die Politik eine entscheidende Rolle für die Rahmenbedingen spielen kann. Wer mit Fug und Recht die Ergebnisse der Bundestagswahlen als irrelevant für sein DAX Investment abtut, muss mit Blick auf China umdenken. Der Kollisionskurs zwischen China und den westlichen Industrieländern ist für Kapitalanlagen höchst relevant. Einen kleinen Vorgeschmack könnte dabei die plumpe und letztlich ineffektive Einführung von tarifären Handelsschranken durch die US Trump Administration gegeben haben. Die Regierung Biden hält jedoch Kurs. Somit bleiben die USA – für viele überraschend – bei ihrem harten China-Kurs.

Der chinesische Aktienmarkt früher und heute

Kommen wir nun zum chinesischen Aktienmarkt. Die Struktur des chinesischen Aktienmarkts ist nur durch die Geschichte der kommunistischen Enteignung und der schrittweisen Liberalisierung des Finanzplatzes ab 1990 zu verstehen. Zwischen 1949 und 1990 gab es in China keine öffentlichen Märkte. Der Sieg der KPC im chinesischen Bürgerkrieg 1949 setzte der langen Historie des Finanzplatzes Shanghai, die auf das Jahr 1866 zurückgeht, ein jähes Ende.

Erst 1990 ging es weiter. Seitdem arbeitet die Börse Shanghai wieder (gelistet waren damals zum Start acht Unternehmen); 1991 startete dann die Börse Shenzhen den Handel. Damals waren – und sind noch immer – die beiden Festlandsbörsen vorwiegend von lokalen Investoren dominiert. Doch China öffnet sein Finanzsystem. Zunächst nur selektiv für ausländische institutionelle Investoren (ab 2002 im Zuge des Programms für Qualified Foreign Institutional Investors, QFII).

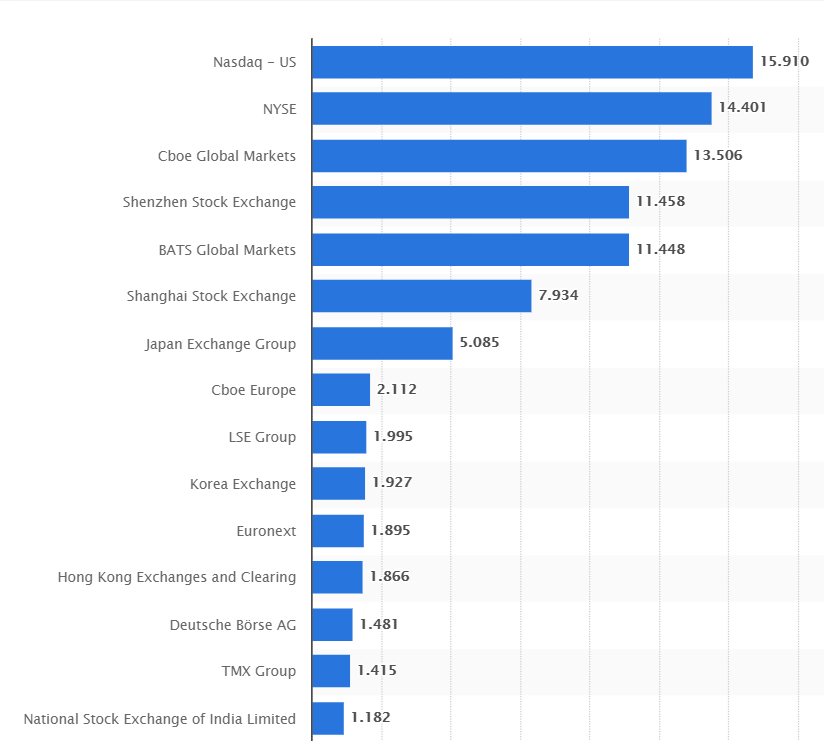

Shenzhen ist inzwischen mit knapp 2.400 Unternehmenslistings der größere der beiden Marktplätze, Shanghai kommt auf 1.800 gelistete Unternehmen. Nach Börsenumsatz liegen die beiden Börsen inzwischen auf Rang vier und sechs, auch dank ausländischer Investoren. Das ist bemerkenswert, wenn man bedenkt, dass diese erst seit 2014 einen eingeschränkten Zugang zu chinesischen Unternehmen auf dem Festland haben. (Bis dahin war die Börse Hongkong und auch erst seit 1993 das einzige Fenster zu China Aktien vom Festland.)

Die größten Handelsplätze der Welt nach Börsenumsätzen

Onshore versus offshore

Anleger haben heute, seit Beginn der Öffnung des chinesischen Festlandsaktienmarkts die Qual der Wahl. Es hat sich in den vergangenen Jahren ein recht unübersichtliches Konglomerat an Handelsplätzen herausgebildet, das wir kurz zusammenfassen wollen:

China Aktien: Das Onshore-Segment

Das bereits erwähnte wichtigste Segment sind die beiden Börsen Shenzhen und Shanghai, wo die sogenannten A-Shares gelistet sind und die auf Renminbi (RMB) lauten. Mit dem sogenannten Connect Programm, das das Festland über die Börse in Hongkong verbindet, ist dieses Segment in den vergangenen Jahren deutlich stärker mit der internationalen Finanzwelt verbunden worden als zuvor.

Allerdings bestehen nach wie vor regulatorische und handelstechnische Hindernisse für die vollständige Integration von Festlandsaktien in das globale Finanzsystem. A-Shares werden etwa nur zu 20 Prozent von globalen und regionalen MSCI Benchmarks berücksichtigt.

Deutlich weniger Bedeutung hat das Segment der B-Shares. Im Unterschied zu A-Shares sind diese Unternehmen in Fremdwährungen gelistet. In Shanghai lauten die Kurse auf US-Dollar, in Shenzhen auf Hongkong-Dollar. Dieses Segment steht ausländischen Investoren offen. Es handelt sich allerdings über ein recht kleines Segment und hat seit der Erweiterung das Hongkong-Shenzhen bzw. Hongkong-Shanghai Connect Programms weiter an Bedeutung verloren, zumal diese Aktien in wenigen wichtigen Benchmarks in signifikantem Umfang vertreten sind.

China Aktien: Das Offshore-Segment

Hier bewegen wir uns häufig, aber längst nicht nur in Legacy Gefilden. Hier tummeln sich typischerweise westliche Investoren, die lange Zeit keinen anderen Zugang zu China Aktien hatten. Es lassen sich etliche Segmente unterscheiden:

H-Shares umfassen chinesische Unternehmen, die an der Börse Hongkong gelistet sind und auf Hongkong-Dollar lauten. Viele dieser Unternehmen sind ebenfalls im A-Shares-Segment notiert. Da Festlands-Aktien nach wie vor eher von chinesischen Privatanlegern gehandelt werden und noch nicht uneingeschränkt in das internationale Finanzsystem eingebunden sind, notieren die Aktien identischer Unternehmen nicht zu einheitlichen Kursen; das Sentiment von Festlands-Investoren kann zu beträchtlichen Auf- und Abschlägen von A- gegenüber H-Shares führen.

Red Chips werden in Hongkong gehandelt. Sie sind Unternehmen, die unter Kontrolle von Organisationen oder Firmen stehen, die dem chinesischen Staat, den Provinzen oder den Regionen der Chinesischen Volksrepublik gehören. Hier handelt es sich also um das Terrain der sogenannten SOE.

SOE versus POE

Doch das alte Onshore-Offshore Paradigma wird zunehmend von einer neuen Trennlinie ersetzt: SOE versus POE. Historisch gesehen waren Hongkong und Shanghai die Listing-Orte der klassischen großen staatseigenen Finanz- und Industrieunternehmen. Vorwiegend in Shenzhen finden sich dagegen die wachstumsstarken Unternehmen, die privat geführt werden. Doch das Bild verwischt nach und nach.

Stichwort Tencent: Das Unternehmen aus Shenzhen wurde in Hongkong gelistet. Es finden sich weitere chinesische POE an Offshore-Standorten, vor allem in den USA. Prominentestes Beispiel ist hier der Konzern Alibaba, der bereits 2014 an der NYSE gelistet wurde. Das war der Startschuss für kapitalhungrige chinesische Unternehmen. Fast 250 Firmen sind derzeit an US-Börsen gelistet, die eine Marktkapitalisierung von gut zwei Billionen Dollar auf die Waage bringen. Doch diesem boomenden Geschäft droht ein Ende durch den Konflikt zwischen China und den USA.

Der „Fall DiDi“ oder Auslandslistings in der Schwebe

Die jüngsten Ereignisse um den Börsengang des Ride-Hailing Unternehmens DiDi an der Nasdaq Anfang Juli zeigt, wie sehr die politische Dimension Anlegern einen Strich durch die Rechnung machen kann.

Nur wenige Tage nach dem Listing in New York verbot die chinesische Aufsichtsbehörde für Cyberspace (CAC), die Didi App weiter zum Download anzubieten. CAC beschuldigte Didi, persönliche Nutzerdaten illegal gesammelt zu haben. Es folgte ein dramatischer Absturz der frisch gelisteten Didi-Aktie.

Das erinnert an den Stopp des Börsengangs der Ant Group im November 2020 durch die Marktregulierungsbehörde in Beijing (SMAR, State Administration for Market Regulation). Die Absage des Börsengangs der Alibaba-Tochter folgte kurz bevor ein Gesetz gegen die Monopolbildung von Tech Giganten auf den Weg gebracht wurde. Im April wurde Alibaba mit einer Strafe von umgerechnet 2,8 Milliarden Dollar belegt.

Doch das ist nur ein Teil der Geschichte. Auch wenn es in den Fällen Didi und Alibaba auch um regulatorische Probleme geht (welche die chinesische Führung auf die ihr eigene schnelle und brutale Art löst), geht es auch um den Konflikt Chinas mit den USA.

Im vergangenen Jahr wurde in den USA ein Gesetz verabschiedet, das es dem Public Company Accounting Oversight Board erlaubt, die Bücher von ausländischen (lies: chinesischen) Unternehmen zu überprüfen. Die chinesischen Behörden haben sich bereits mehrfach lautstark über dieses Gesetz echauffiert. Die Vorstellung, dass US-Regulierungsbehörden und staatliche Nachrichtendienste Zugang zu den Geschäftsinterna von strategisch wichtigen chinesischen Tech Champions bekommen, ist aus Sicht der chinesischen Führung tatsächlich ein Alptraum.

Zwingt China seine Tech-Champions zurück nach Hause?

Es ist kein Geheimnis, dass China deshalb daran arbeitet, chinesische Konzerne an die chinesischen Börsen zu locken. Konzerne wie Alibaba, JD.com, Baidu, Bilibili und etliche andere mehr sind bereits auch in Hongkong gelistet, viele mehr werden folgen. Die chinesische Führung will den Zugriff der US-Behörden auf die Bücher ihrer Tech-Champions entziehen. Die Entkopplung der Unternehmen von den US-Börsen wird ihnen einiges an Liquidität entziehen. Es ist zudem unwahrscheinlich, dass chinesische Unternehmen in der näheren Zukunft ein Börsenlisting in den USA anstreben werden. Hier zeigt sich, dass sich die Machtpolitik der chinesischen Führung nachteilig für die heimischen Unternehmen auswirkt.

Insofern müssten Anleger damit rechnen, dass sie bei China-Investments im schlimmsten Fall die Rolle der Kollateralschäden einnehmen. (Übrigens ging die Didi-Aktie am 19. Juli bei etwas über elf Dollar aus dem Handel. Das entspricht einem Minus von gut 20 Prozent gegenüber dem Ausgabepreis und gut 33 Prozent unter der Erstnotiz.)

Nachdem wir die Rahmenbedingungen für Anleger in China gezeigt haben, gehen wir im zweiten Teil auf die Bedeutung des chinesischen Aktienmarkts ein und stellen die Rendite- und Risikokennzahlen von China Aktienfonds vor.