Im dritten und letzten Teil unserer Serie zu Europa Aktienfonds portraitieren wir vier viel versprechende Produkte aus vier Segmenten. Den Comgest Growth Europe schicken wir stellvertretend für europäische Growth-Fonds ins Rennen.

Der Comgest Growth Europe (ISIN: IE0004766675; WKN 631025) ist ein Dino unter den Europafonds. Er wurde im Mai 2000 aufgelegt. Aber die Strategie ist noch älter: Der in Frankreich beheimatete Urfonds, der Comgest Renaissance Europe, kam 1991 an den Markt. Seit Beginn an ist die Ausrichtung auf Wachstumswerte unverändert geblieben. Im Fokus stehen Unternehmen mit einem hohen Gewinnwachstum, das allerdings einhergehen muss mit qualitativen Merkmalen wie soliden Bilanzen und einer beherrschenden Position in der Branche, in der es aktiv ist sowie ein hohes Wachstumspotential. Zugleich achtet das Management auf Bewertungen. Comgest kann für sich in Anspruch nehmen, das heute ziemlich abgedroschene Akronym „GARP“ mit als Erster geprägt zu haben. (GARP steht für growth at a reasonable price).

Kennzeichnend für den Comgest-Ansatz ist auch, dass die Gewinne (bis zu einem gewissen Maße) vorhersehbar sein müssen. Da das Haus nicht beansprucht, Propheten auf seiner Gehaltsliste zu führen, bringt das den weitgehenden Ausschluss von Unternehmen, deren Wohl und Wehe am Konjunkturzyklus hängt. Banken, Energieunternehmen oder Immobilienaktien sind typischerweise nicht im Fonds enthalten. Das gilt nicht für Rohstoff-Aktien, wo das Management nur selektiv zugreift. Aktuell finden sich hier Spezialchemie- und Gashersteller Sika bzw. Linde, die keine Rohstoffförderer im klassischen Sinne sind.

Apropos Kontinuität: Die ist auch beim Management des bankenunabhängigen französischen Asset Manager Programm. Laurent Dobler verantwortet den Fonds seit 2006. Mit von der Partie im Management-Team sind Arnaud Cosserat und Franz Weis (beide seit 2010).

Comgest Growth Europe: Das Portfolio

Der Comgest Growth Europe befindet sich seit jeher im Growth-Bereich des europäischen Aktienmarkts. Investoren setzen hier also auf einen stiltreuen Fonds. Das spiegelt sich auch bei der Ausrichtung wider. Value-Merkmale sind hier fehl am Platz, etwa Dividendenkönige, wie aus der sehr niedrigen Dividendenrendite von unter einem Prozent für die Portfoliotitel zeigt. Auch günstig bewertete Unternehmen sind eher weniger vertreten. Der Fonds bewegt sich also in den teuren Ecken des Marktes, wie die klassischen Bewertungskennzahlen Zeigen. Das durchschnittliche Kurs-Gewinn-Verhältnis (KGV) liegt bei knapp 30 gegenüber knapp 14 für den breiten europäischen Markt. Das Kurs-Buchwert-Verhältnis liegt bei 5,5 vs. 1,9 für den breiten Markt.

Spiegelbildlich ist der Fonds stark bei den klassischen Growth-Merkmalen: Das Kurs-Umsatz-Verhältnis des Portfolios liegt bei 4,1 gegenüber 1,4 beim breiten Markt. Das Kurs-Cashflow-Verhältnis liegt bei 21,8 (7,4). Das Fondsmanagement macht geltend, dass die Unternehmen im Portfolio durch ihr beständiges Wachstum in die aktuellen Bewertungen „hineinwachsen“ dürften. Das sagen gefühlt 99,9 Prozent aller Growth-Fondsmanager.

Comgest zählt allerdings zu den wenigen, die offen zugeben, dass das Portfolio signifikanten Risiken ausgesetzt ist, sollte es einen Regimewechsel an den Märkten geben – herbeigeführt etwa durch eine Korrektur bei Wachstumswerten, die bei steigenden Zinsen abverkauft werden könnten, wenn Anleger zu der Überzeugung gelangen, dass die Stunde der Value-Aktien gekommen ist.

Auf der Ebene der Top-Titel stehen auf den ersten beiden Plätzen ASML und Novo Nordisk mit einem Gewicht von 6,5 Prozent bzw. 5,5 Prozent. Diese beiden Aktien sind die Favoriten vieler Growth-Fonds. Nicht ganz in das klassische Schema passen Roche Holding und die Inditex, die aufgrund ihrer eher moderaten Bewertungen auch in Value-Fonds Eingang finden.

Performance und Risiken

Die Performance des Comgest Growth Europe war in den vergangenen Jahren hervorragend. Seit 2012 lag der Fonds innerhalb der Gruppe der Europa-Wachstumsfonds mit einem jährlichen Plus von 13,5 Prozent im achten Perzentil, knapp 300 Basispunkte pro Jahr vor dem durchschnittlichen Konkurrenzfonds und knapp 400 Punkte vor dem Vergleichsindex. Erzielt wurde diese Performance mit einem unterdurchschnittlichen Risiko. Der maximale Verlust in den vergangenen drei Jahren lag bei 13,3 Prozent, verglichen mit einem Minus von 23 Prozent beim Index und 17,5 Prozent beim durchschnittlichen Fonds der Kategorie. Gegenüber Value-Fonds geht die Schere deutlich weiter auseinander.

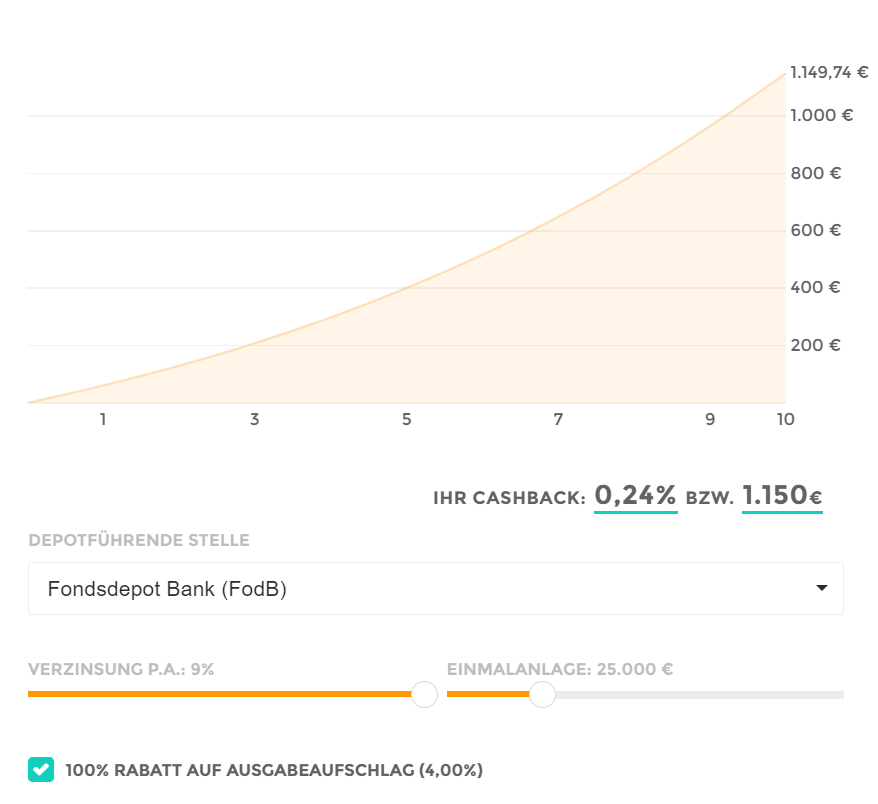

Comgest Growth Europe: Envestor Cashback senkt die Gebühren deutlich

Mit jährlichen Gebühren von 1,56 Prozent liegt der Fonds im Mittelfeld der europäischen Wachstumsfonds. Der Ausgabeaufschlag liegt mit bis zu vier Prozent ebenfalls marktüblich. Envestor macht diesen Fonds allerdings deutlich günstiger. Ein Ausgabeaufschlag fällt bei uns nicht an. Von den jährlichen Gebühren bekommen Anleger, die keine Beratung benötigen, einiges zurück – maximal 0,24 Punkte pro Jahr. Damit sinken die Kosten von 1,56 Prozent auf 1,32 Prozent. Diese Konditionen gelten für Investoren, die den Comgest Growth Europe über Envestor bei der Fondsdepotbank verwahren. Bei einer angenommenen jährlichen Performance von neun Prozent und einer investierten Summe von 25.000 Euro ergibt das nach zehn Jahren eine Ersparnis von total 1.150 Euro, wie die untere Simulation zeigt.