Im zweiten Teil unserer Serie schildern wir die Optionen, die Anleger vorfinden, wenn sie in europäische Aktienfonds investieren wollen. Von Investment-Stilen, Regionen und Einzeltitelrisiken.

In unserer dreiteiligen Serie zu Europa Aktienfonds kommen wir im zweiten Teil zu den Details. Nachdem wir zunächst unser Plädoyer für Europa gemacht und begründet haben, wollen wir nun die verschiedenen Investment-Möglichkeiten untersuchen. Denn hinter dem Schlagwort „Europa Aktienfonds“ steht ein sehr breites Universum an Unternehmen, das sich in verschiedene Fondskategorien auffächert: günstige, innovative, große, kleine, Dividendenkönige und so weiter. Und auch wenn Fonds Ware von der Stange für jedermann sind, bedeutet das nicht, dass die Optionen für Anleger einfach wären. So führt das Fondsresearch-Haus Morningstar 13 verschiedene Europa Aktienfonds Kategorien. Das kann die Suche nach dem geeigneten Fonds kompliziert machen.

Fünf thematische Anlegerpräferenzen für europäische Aktienfonds im Fokus

Stichwort kompliziert: Um die Suche für Anleger übersichtlicher zu gestalten, ordnen wir die Fondskategorien fünf thematischen Anlegerpräferenzen zu. Natürlich geht das auf Kosten der Details, aber wir wollen keine ermüdende Aufzählung der Fondsgruppe veranstalten, die sich im Klein-Klein verheddert, sondern die grundlegenden Optionen übersichtlich darlegen; detailreich wird es ohnehin im dritten Teil, wenn wir uns daranmachen, einzelne empfehlenswerte Fonds vorzustellen.

Im Fazit unserer heutigen Analyse lassen wir die Performance- und Risiko-Daten sprechen. Weil die Vergangenheits-Performance zwar Schnee von gestern ist, sind die Grafiken und Tabellen zum Abschluss des Artikels als Zusatzinformation zu sehen. Aber irrelevant sind diese Daten nicht, denn anhand des Rendite-Risiko-Profils lassen sich einige Eigenschaften der verschiedenen Aktientypen ableiten.

Zwei kleine Vorbemerkungen. Europa-Schwellenländer behandeln wir hier nicht, Nebenwerte nur als einen Teil der Analyse zu Basis-Investments. Bei Schwellenländern ist das recht einfach nachvollziehbar: Emerging Markets, egal ob aus Asien, Lateinamerika oder Osteuropa, sind eine Kategorie für sich. Die jüngsten Unruhen in Kasachstan und der drohende Konflikt in der Ukraine zeigen, dass hier andere Risiken im Vordergrund stehen als bei Investments in Industrieländern bzw. den Märkten liberaler Demokratien. Das europäische Aktienuniversum besteht hier aus 15 Industrieländern.

Nicht ganz so gradlinig ist die Begründung für die stiefmütterliche Behandlung von Mid, Small und Micro Caps, aber auch hier handelt es sich um eine eigene Liga, die wir in einer separaten Analyse besprechen werden. Kleinere Unternehmen spielen als Beimischungen in Standardwertefonds oft eine Rolle. In einzelnen Fällen eine durchaus substanzielle.

Kommen wir nun zu den Zugangsmöglichkeiten zu Europa Aktien. Fünf Typen von Anlegerpräferenzen haben wir identifiziert:

- Der Ganzheitliche

- Der Ganzheitliche, aber mit Stil

- Der Anglophobe

- Der Flexible

- Der große Dividendenfreund

1. Der Ganzheitliche: Den ganzen Kontinent auf einen Streich

Anleger, die einfach nur in ihrem globalen Aktienportfolio einen europäischen Kontrapunkt zum Übergewicht zu US-Aktien setzen wollen, aber keinen Sinn für Details haben, werden bei Europa-Standardwertefonds fündig. Wer sich für einen Fonds aus dieser Kategorie entscheidet, hat viele Gleichgesinnte: In diesen Fonds stecken europaweit über 230 Milliarden Euro. In keiner anderen Kategorie für europäische Aktien ist mehr Geld investiert. Auch ist der durchschnittliche Fonds breit diversifiziert: Insgesamt finden sich rund 450 verschiedene Aktien in aktiven Fonds und Indexfonds dieser Kategorie.

Fonds der Kategorie Europa Standardwerte sind auf Ebene der einzelnen Aktien gut diversifiziert und nicht kopflastig. Aktiv verwaltete Fonds haben Roche mit gut drei Prozent am höchsten gewichtet, gefolgt von ASML und Nestle mit je gut 2,6 Prozent sowie LVMH und SAP mit etwas über zwei Prozent. Etwas anders sieht es bei ETFs aus, die den typischen Index dieser Kategorie, den MSCI Europe, abbilden. Hier ist Nestle die Top-Aktie mit rund 3,5 Prozent, gefolgt von ASML (2,9 Prozent), Roche, LVMH und Novartis folgen mit einem Gewicht von 1,7 Prozent bis 2,6 Prozent.

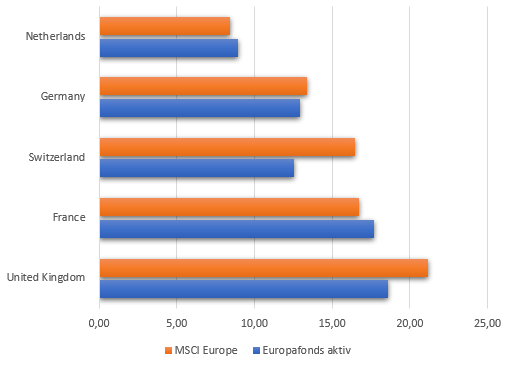

Doch auch wenn unser ganzheitlicher Europa-Investor viele Gleichgesinnte hat, so handelt es sich bei Europa-Standardwertefonds möglicherweise um falsche Freunde. Denn wer sich solche Fonds ins Depot legt, hat die Rechnung ohne Brexit gemacht. Sprich: Großbritannien ist ein ziemlich dicker Brocken. Der Aktienmarkt auf der Insel ist der mit Abstand größte in Europa, und entsprechend groß ist das Gewicht in Europa-Standardwertefonds. Aktiv verwaltete Fonds kommen auf ein UK-Anteil von knapp 19 Prozent. Es folgen Aktien aus Frankreich mit 17,7 Prozent, Deutschland und der Schweizer Aktien mit jeweils etwas über 12,5 Prozent.

Noch bedeutsamer sind britische Aktien in ETFs auf den MSCI Europe, wo sie über 22 Prozent ausmachen. Jünger der Effizienzmarkthypothese werden kein Problem mit einem derart hohen Länderanteil haben, aber vielleicht sollten sie die Eigenschaften des britischen Marktes, auf die wir weiter unten eingehen, stärker beachten?

In welche Ländern europäische Aktienfonds für Standardwerte investieren

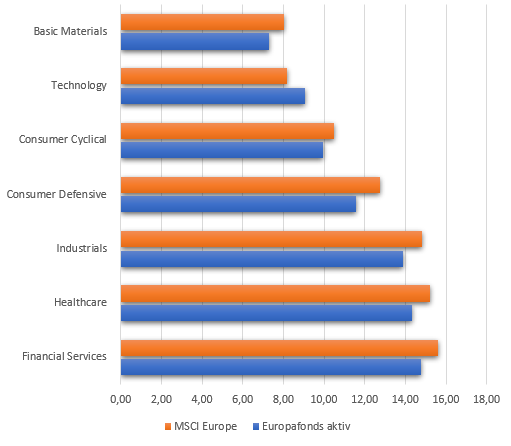

Auch auf Sektorebene sind Europa Standardwertefonds im Schnitt gut diversifiziert. Finanzen, Industrie, Healthcare, defensive und zyklische Konsumgüter machen ein Gewicht von jeweils zehn bis 15 Prozent aus. Skeptischere Gemüter könnten sich dagegen am relativ hohen Anteil an Rohstoffaktien und Energietiteln von jeweils gut zehn Prozent sowie am geringen Anteil an Tech-Aktien (unter zehn Prozent) stoßen. Das liegt vor allem daran, dass sich viele britische Aktien in den Sektoren Energie und Rohstoffe befinden, wenige dagegen im Technologie-Sektor.

In welche Sektoren europäische Aktienfonds für Standardwerte investieren

Die Kategorie Europa Standardwerte setzt, den Gesetzen der Marktkapitalisierung folgend, weitgehend auf große Unternehmen. Das gilt vor allem für ETFs, wo groß und sehr große Unternehmen knapp 90 Prozent des Gewichts (hier: MSCI Europe) ausmachen. Mid Caps sind im MSCI Europe nur zu rund elf Prozent gewichtet. Bei aktiv verwalteten Europafonds (Grafik unten) ist das Bild ein wenig anders: Etwas über 16 Prozent sind in Mid und Small Caps investiert. Das ist ein Pluspunkt bei aktiv verwalteten Europa-Fonds, die aber naturgemäß bei den Gebühren gegenüber ETFs im Nachteil sind.

2. Der Ganzheitliche, aber mit Stil

Wer ganz Europa unter einem (Fonds-) Dach haben möchte, aber einem bestimmten Investment-Stil nachhängt, der kann in Europa Aktienfonds für Value oder Growth investieren. Value Fonds investieren in günstig bewertete Aktien, typischerweise anhand Kennzahlen wie dem Kurs-Buch-Wert oder Kurs-Gewinn-Verhältnis sowie anhand der (hohen) Dividendenrendite. Bei Growth-Fonds geht es dagegen um Unternehmen, deren Gewinn und/ oder Umsatz stärker wächst als der Marktdurchschnitt.

Was haben solche Fonds für Eigenschaften? Fangen wir mit den Einzelaktien an. Bei Europa Value finden sich aktuell Aktien wie BNP Paribas, Siemens, Total, Roche, Novartis und Sanofi mit einem Gewicht von jeweils rund zwei Prozent weit oben. Bei Wachstumsfonds sind dagegen ASML Holdings und Novo Nordisk mit Abstand am höchsten gewichtet, gefolgt von LVMH, Dassault Systems und Sika.

Auf Sektorebene gibt es zwischen europäischen Aktienfonds für Growth und Value markante Unterschiede, die sich aus der Logik der Sache ergeben. Tech- und Healthcare Unternehmen wachsen kräftig. Entsprechend hoch sind sie in Growth-Portfolios gewichtet. Indes finden sich bei Value-Fonds vor allem Banken und andere Finanzaktien. Relativ stark vertreten sind günstig bewertete Aktien auch in den Branchen Telekommunikation, Versorger und – ungeachtet der jüngst stark gestiegenen Energiepreise – auch Öl-Aktien. (Der besseren Übersicht halber beschränken wir uns hier auf die Eigenschaften der aktiv verwalteten Fonds, die Relationen sind bei ETFs recht ähnlich, wenn auch die Werte bzw. Gewichtungen im Einzelnen natürlich unterschiedlich sind.)

In welche Sektoren europäische Aktienfonds für Value und Growth investieren

Der oben erläuterten Branchenlogik folgend finden sich britische Aktien viel häufiger in Value-Fonds, wie die untere Grafik zeigt. In gesamteuropäischen Substanzwerte-Fonds sind sie mit über 20 Prozent gewichtet. UK-Aktien machen nur 13 Prozent des Gewichts von Growth-Fonds aus. Britische Aktien sind spätestens seit dem Brexit und der einhergehenden Korrektur bei Bank-, Energie-Aktien für viele Anleger Western von gestern.

Auch Aktien aus Deutschland sind in Value-Fonds stärker vertreten als in Growth-Fonds, was Ausdruck des hohen Marktanteils von zyklischen Aktien wie Auto-Werten und Finanzdienstleistern ist. Indes hat die Schweiz dank nicht zyklischer Konsumwerte und Pharma-Aktien einen relativ hohen Growth-Anteil.

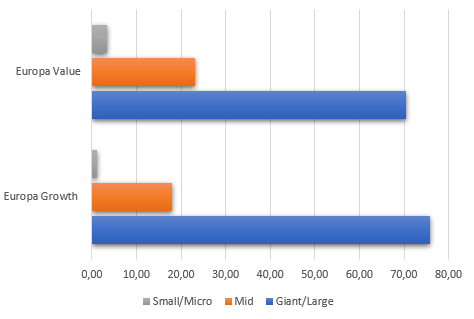

Ein Blick auf die Größen-Unterschiede (Grafik unten) zeigt, dass europäische Value-Fonds deutlich stärker im Nebenwerte-Bereich vertreten sind: Sie weisen eine fast dreimal so hohe Gewichtung an kleinen und kleinsten Unternehmen auf als Growth-Fonds, auch wenn die Quote mit 3,5 Prozent absolut gesehen niedrig ist. Knapp ein Viertel der Gelder in Europa Value-Fonds sind in mittelgroßen Werten investiert gegenüber 18 Prozent in Europa Growth-Fonds.

3. Der Anglophobe: No Brits, please!

Der oben erwähnte Großbritannien-Malus lässt sich mit einem Investment in Fonds der Kategorie Aktien Europa ex UK verhindern. Alternativ dazu gibt noch die Möglichkeit eines Investments in Fonds für Eurozonen Aktien. Angesichts des sehr hohen Gewicht Großbritanniens bei Europa Standardwerte-Aktienfonds dürfte es eine gute Idee für viele sein, auf der Europa-Ebene britische Aktien auszuschließen und diese stattdessen mit einem – reduzierten – Gewicht als separaten Baustein ins Portfolio zu integrieren. Allerdings ist es eine eher schlechte Idee, das mit einem Investment in Fonds der Kategorie Aktien Euroland umzusetzen. Deutlich empfehlenswerter ist ein Investment in einen Fonds der Kategorie Aktien Europa ex UK. Das erklärt die untere Ländergrafik.

In welche Ländern europäische Aktienfonds ex UK investieren

Wie Sie sehen, sehen Sie in der oberen Grafik viel zu häufig … nichts! Wer auf Aktienfonds für die Eurozone setzt, verpasst wunderbare Unternehmen aus der Schweiz, Schweden, Dänemark und Norwegen. Diese Länder sind bekanntlich nicht Bestandteil der Eurozone. Das macht schlaglichtartig die Schwächen des Eurozonen-Aktienuniversums deutlich. Sie sind viel zu lückenhaft, um das Zeug für ein diversifiziertes Europa-Investment zu haben. Streng genommen handelt es sich bei diesen Fonds um einen Marketing-Gag aus der Zeit um die Jahrtausendwende, als man noch mit rührend anmutendem Optimismus auf die junge Währungsunion blickte. Die zahlreichen Eurokrisen müssten eigentlich Anlegern ihren Optimismus ausgetrieben haben, aber weit gefehlt: Mit einem verwalteten Vermögen von über 165 Milliarden Euro sind Eurozonen-Aktienfonds die zweitgrößte Kategorie für Europa Aktienfonds!

Eurozonen Fonds sind ein überflüssiger Verzicht auf Performance-Chancen

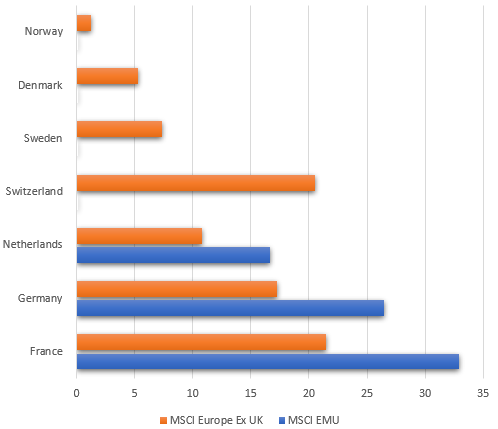

Wer in Eurozonen-Fonds investiert, schneidet sich ohne triftigen Grund von sehr wichtigen Bestandteilen des europäischen Aktienmarkts ab. Stattdessen kauft man sich die saftigen Länderrisiken Frankreichs (33 Prozent) und Deutschlands (26,5 Prozent) ein. Auch die Niederlande sind im MSCI EMU mit knapp 17 Prozent doch arg hoch gewichtet im Vergleich zum knapp elfprozentigen Anteil am Index der Kategorie Europe ex UK.

Und es kommt noch schlimmer: Viele ETF Investoren setzen bei Eurozonen-Investments vollkommen ohne Not auf einen der schwächsten Indizes überhaupt: den EURO STOXX 50. Er beschränkt sich auf 50 megagroße Aktien. Die über lange Zeit miese Performance von Eurozonen-Banken, die ein ziemlich großes Gewicht im Index um die Zeit der Eurokrise 2011 hatten, verdeutlichen das Risiko von Klumpenrisiken. Nebenwerte sind im EURO STOXX 50 dagegen Fehlanzeige. Immerhin haben Indizes wie der MSCI EMU oder EURO STOXX deutlich über 200 Aktien und sind nicht ganz so kopflastig.

Mit Blick auf Sektoren finden sich bei Eurozonen-Aktienfonds weniger Gesundheits-Aktien als bei Europa ex UK Fonds (Stichworte: Roche und Novartis), und auch der Anteil an defensiven Konsumgütern (Nestle) ist geringer. Demgegenüber sind Technologie-Aktien in Euroland-Portfolios relativ stark vertreten.

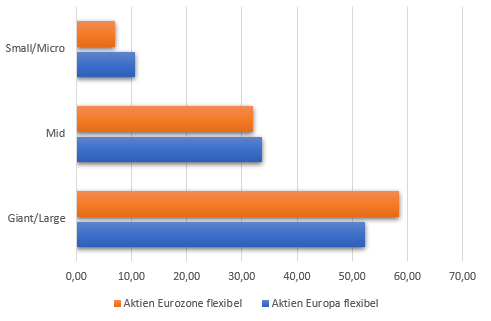

4. Der Flexible, oder: Nebenwerte sind Trumpf

Flexibel investierende Aktienfonds sollten bei aktiv verwalteten Produkten auf den ersten Blick eine Tautologie sein. Aber da viele Fonds doch recht klar definierte Mandate haben (Growth, Value, Blend bzw. Large, Mid, Small), sind auch die meisten aktiv verwalteten Fonds vielleicht nicht ganz so aktiv, wie es Anleger instinktiv vermuten. Es finden sich zwei Fondskategorien für europäische Aktien, die flexibel in die unterschiedlichen Marktsegmente investieren. Diese sind: Flexible Eurozonen Aktienfonds sowie flexible Europa Aktienfonds. Erstere haben den oben bereits erwähnten Malus, die künstliche Beschränkung auf Aktien aus den Ländern der europäischen Gemeinschaftswährung. Letztere Kategorie inkludiert Großbritannien, was, zumindest theoretisch, ein Nachteil ob des potentiell hohen Anteils britischer Aktien sein kann.

(Fast schon überflüssig zu erwähnen, dass ETFs in diesen beiden Kategorien nichts zu suchen haben. Flexible Aktienfonds, die alle Marktspektren abdecken, sind die Domäne der aktiven Manager.)

In welche Länder flexible europäische Aktienfonds investieren

Die obere Grafik zeigt, dass der theoretische Nachteil, ein hohes Großbritannien-Gewicht, in der Praxis keiner ist: britische Aktien machen in der Kategorie Aktien Europa flexibel nur etwas über 15 Prozent aus, verglichen mit 22 Prozent im Index MSCI Europe. Das zeigt, dass aktive Fondsmanager Großbritannien deutlich untergewichten. Das ist übrigens seit über fünf Jahren der Fall. Seit dem Brexit-Votum sind britische Aktien bei vielen Investoren out. Das war, retrospektiv, eine gute Entscheidung, da britische Aktien – wie auch das britische Pfund – eine schwache relative Performance seit 2016 aufgewiesen haben.

Der Blick auf die Größenverhältnisse in den Fonds in der oberen Grafik zeigt, dass Fondsmanager der beiden flexiblen Fondskategorien stark auf Nebenwerte setzen. Auch dies ist ein Merkmal dieser beiden Gruppen: Fondsmanager gewichten, wenn sie das Mandat dazu haben, aus freien Stücken kleinere Aktien, deutlich stärker als das der Fall in Gesamtmarkt-Indizes vom Schlage des MSCI Europe oder STOXX 600 ist.

5. Der große, leidensfähige Dividendenfreund

Ein Geständnis vorweg: Ich werde nie ganz verstehen, warum Anleger in der Investmentphase auf Dividendenfonds setzen. Vielleicht unterliegen sie einem Missverständnis: Dividenden sind zwar eine der wichtigsten Performance-Komponenten bei Aktien, aber es gilt eben nicht der Analogieschluss, der im Fondsmarketing implizit mitschwingt: Aktien mit hohen Dividendenrenditen brächten eine überdurchschnittliche Performance. Viel hilft eben nicht zwingend viel! Wer in Hochdividenden-Titel investiert, kauft besonders häufig Tabakwerte, Finanzaktien, Versorger, Telekoms oder Energie-Aktien, überwiegend Industrien also, die wenig stark wachsen.

Anders sieht es bei Anlegern aus, die sich in der Konsumphase befinden und nicht mehr investieren. Wer spart und laufende Erträge benötigt, der möge auf die Dividenden-Könige setzen. Anleger in der Investmentphase sollten auf Aktien mit den besten Ertragsaussichten setzen und dabei besonders auf die Diversifikation achten.

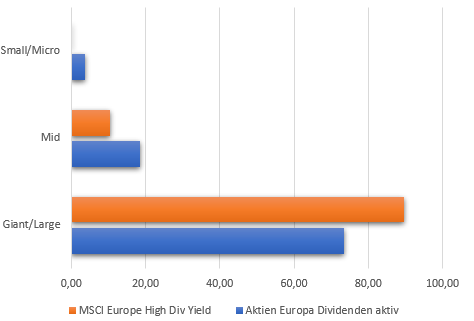

Mit Blick auf den Nebenwerte-Faktor sieht es bei aktiv verwalteten Dividendenfonds ganz ordentlich aus: Sie enthalten eine Nebenwerte-Quote von gut 22 Prozent. Indes sind ETFs, die Indizes wie den MSCI Europe High Dividend Yield abbilden, zu 90 Prozent in großen oder sehr großen Werten unterwegs.

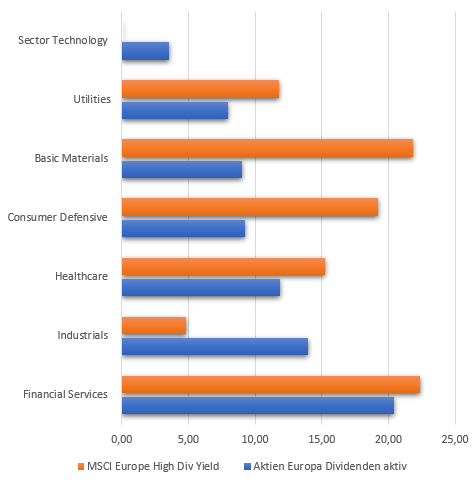

Kommen wir zur Sektorebene. Finanztitel sind sowohl bei aktiv verwalteten Europa-Dividendenfonds als auch bei ETFs mit jeweils über 20 Prozent am stärksten vertreten. ETFs haben eine extreme Unwucht bei Rohstoffen (über 20 Prozent Gewichtung!), derweil aktiv verwaltete Fonds und ETFs auf den Dividenden-Index kaum bzw. keine Technologie-Aktien aufweisen. Das ergibt kein rundes Bild.

In welche Sektoren europäische Aktienfonds für Dividenden investieren

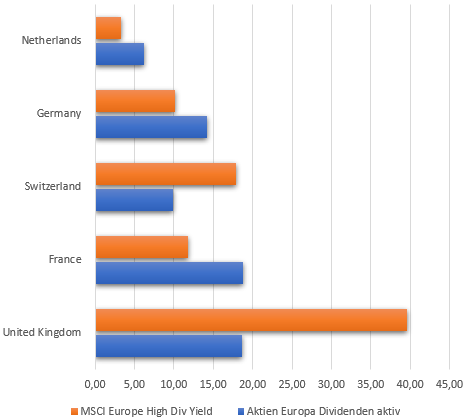

Auf Länderebene findet sich bei ETFs eine bedenkliche UK-Unwucht in Gestalt einer Gewichtung von 40 Prozent. Bei aktiv verwalteten Fonds ist der Anteil Frankreichs recht hoch und das Gewicht Schweizer Aktien, wo ein Growth-Bias besteht, ist niedrig.

In welche Länder europäische Aktienfonds für Dividenden investieren

Europäische Aktienfonds: Breite Auswahl, vergangene Vergangenheit

Wir haben fünf Anlegerpräferenzen gezeigt, die fünf verschiedene Zugänge zu Europa Aktienfonds legen – es führen eben nicht alle Wege nach Rom! Wer also erwartet, dass man nebenbei beim Bügeln das Europa-Investment mit einem ETF-Klick ins Depot legen und seinen Job als erledigt betrachten kann, könnte an entscheidender Stelle falsch abgebogen sein. Die Komplexität ist doch, und das gilt es anzuerkennen. Anleger sollten sich unsere fünf Wege nach Europa genau ansehen und überlegen, ob, bzw. welcher Weg der richtige ist. In der dritten Folge werden wir Beispielfonds für jeden einzelnen der fünf Optionen vorstellen bzw. empfehlen.

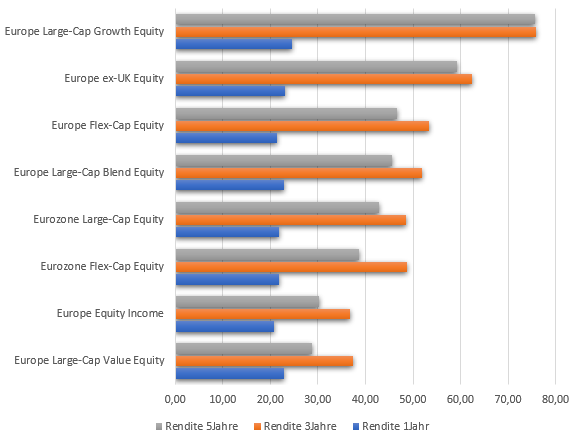

Doch bevor es soweit ist, möchten wir den Vorhang lupfen und einen Blick auf das Rendite-Risiko-Profil der Kategorien werfen, die wir oben vorgestellt haben. Fangen wir mit der Rendite-Seite an. Die untere Balkengrafik zeigt die Performance der verschiedenen Europa-Fondskategorien über die Perioden ein, drei und fünf Jahre. Die Renditen für die Drei- und Fünfjahresperioden sind kumuliert, um die Unterschiede zwischen den Kategorien besser hervorzuheben.

Europäische Aktienfonds: Growth hui, Value pfui

Wie die obere Grafik zeigt, schossen Growth-Fonds in den fünf Jahren zwischen 2017 und Ende 2021 die Lichter aus. Im Schnitt legten die Fonds um gut 75 Prozent zu. Am anderen Ende der Skala liegen Value-Fonds, die um 37 Prozent stiegen. Das entspricht einer annualisierten Rendite von 11,9 Prozent für Growth und 5,1 Prozent pro Jahr für Value. Hätten Substanzwerte nicht im Jahr 2021 reüssiert, wäre der Unterschied noch krasser ausgefallen.

Wie die Grafik weiter zeigt, schnitten in den vergangenen fünf Jahren Fonds der Kategorie Europa ex UK am zweitbesten ab, gefolgt von flexiblen Europa-Fonds und – erst an vierter Stelle – die bedeutsamste Kategorie der europäischen Standardwertefonds. Dividendenfonds schnitten am zweitschlechtesten ab, was nicht verwunderlich ist, gelten Dividendenfonds als Teilbereich von Value-Investments.

Doch keine Performance-Übersicht wäre ohne eine Risikobetrachtung vollständig. Blicken wir deshalb auf die Volatilität der vergangenen fünf Jahre. Die untere Grafik zeigt den höchst bemerkenswerten Umstand, dass Growth-Aktienfonds auch am wenigsten schwankten. Indes zählten die Kategorien mit der niedrigsten Volatilität zu den schlechtesten Performern – Markowitz wäre mit so einer Konstellation ganz und gar nicht einverstanden!

Europäische Aktienfonds: Mehr Rendite mit weniger Risiko?

Die Aktien-Performance der vergangenen fünf Jahre spiegelt eine Reihe an Anomalien wider: Die ultra-lockere Geldpolitik der Notenbanken hat den Run der Anleger auf Wachstumswerte angetrieben, Value-Aktien brachen dagegen im Angesicht der Corona-Krise 2020 dramatisch ein und erholten sich hiernach weit langsamer als Growth-Aktien.

Das bringt uns zur Frage, ob Anleger von einer Wiederholung der Entwicklung der vergangenen fünf Jahre ausgehen können oder sollten, wenn sie sich anschicken, in Europa Aktienfonds zu investieren. Natürlich wissen wir das nicht, aber die hohen Kursverluste bei Wachstumswerten in den vergangenen Wochen und die spiegelbildlichen Gewinne bei Zyklikern deuten an, dass es zumindest glaubhafte Alternativen gibt.

Wie dem auch sei: In der kommenden Woche werden wir fünf Aktienfonds vorstellen, die das Zeug haben, eine bessere Risiko-adjustierte Rendite zu erzielen als ihre Konkurrenten.