Wie haben sich DAX Aktien im internationalen Vergleich geschlagen? Im ersten Teil unserer Serie haben wir die Merkmale des deutschen Aktienmarkts erläutert; im zweiten schauen wir auf das Rendite-Risiko-Profil im Vergleich zu nationalen und internationalen Indizes.

Manchmal haben sogar die sprichwörtlichen Rohrkrepierer einen Lauf. Deutsche Aktien in Gestalt des DAX haben keinen besonders guten Leumund. Das hat verschiedene Gründe, auf die wir im ersten Teil unserer Serie eingegangen sind. Der Index ist sehr konzentriert, und das macht ihn zu einem fragwürdigen Investment. Hinzu kommen sehr hohe Verluste in den Jahren 2002 und 2008, die vielen Anlegern nachhaltig auf den Magen geschlagen sind.

Mit dem Allzeithoch bemerken wir die guten Seiten von DAX Aktien

Doch aktuell profitiert der DAX von einem positiven Newsflow. Das ist nicht zu unterschätzen. Derzeit pendelt der DAX um seinen historischen Höchststand von knapp 16.000 Punkten. Eine Häufung positiver Nachrichten kann bewusstseinserweiternde Folgen bei manchen Anlegern zeitigen. So selektiv negativ eine Einschätzung sein kann, so sehr plötzlich kann sie ins Positive umschlagen und dann zu einer allzu rosigen Sicht der Dinge führen. Das kann ein positives Momentum bewirken, auch wenn dem nicht zwingend eine andere Lage zugrunde liegt – die Lageeinschätzung entscheidet!

Wie gut sind also deutsche Aktien im internationalen Vergleich? Besser als man glaubt, heißt es mancherorts. Die Zeitung „Welt“ kommt jedenfalls zum Schluss, dass „der deutsche Klub der 30 trotz aller Problemfälle besser als sein Ruf“ sei. Die Performance des DAX könne es „mit den meisten Marktbarometern in der westlichen Welt aufnehmen“, so die Zeitung, die sich danach anschickt, den DAX mit den Club-Med Märkten Frankreich, Italien und Spanien zu vergleichen.

Grund genug, den DAX genauer unter die Lupe zu nehmen und den Fokus jenseits von Euroland-Indizes auf eine größere Auswahl an Benchmarks zu lenken. Dabei blicken wir nicht nur auf die Rendite, sondern auch auf das Risiko.

Der DAX im Vergleich mit nationalen und internationalen Indizes

In unserem kleinen DAX-Check setzen wir den Index ins Verhältnis zu 34 anderen Benchmarks. Es handelt sich nicht nur um internationale Indizes, sondern auch um deutsche Benchmarks: MDAX, SDAX, CDAX und MSCI Germany. Zur besseren Übersichtlichkeit haben wir die Namen der deutschen Indizes farblich unterlegt.

Weil es sich bei den deutschen Benchmarks um Total Return (TR) Indizes handelt, also um Indizes, die umgehend jede Ausschüttung in die Performance des Index wieder hineinrechnen, haben wir die TR oder, falls nicht vorhanden, die um Steuern bereinigten NR Versionen der Benchmarks verwendet. Die Performance entspricht der lokalen Währung des jeweiligen Markts. Die farbliche Hervorhebung liest sich wie folgt: sie spiegelt die Rangfolge innerhalb der jeweiligen Spalte wider. Dabei gilt: je grüner, desto besser.

Wie steht es also um den DAX Aktien? Ist die rund 2,5-prozentige Gewichtung deutscher Unternehmen im MSCI World gegebenenfalls gerechtfertigt? Oder hat der DAX zu Recht einen miesen Ruf unter Anlegern? Fangen wir mit der Rendite in den vergangenen 20 Jahren an, dem Sortierkriterium der unteren Tabelle.

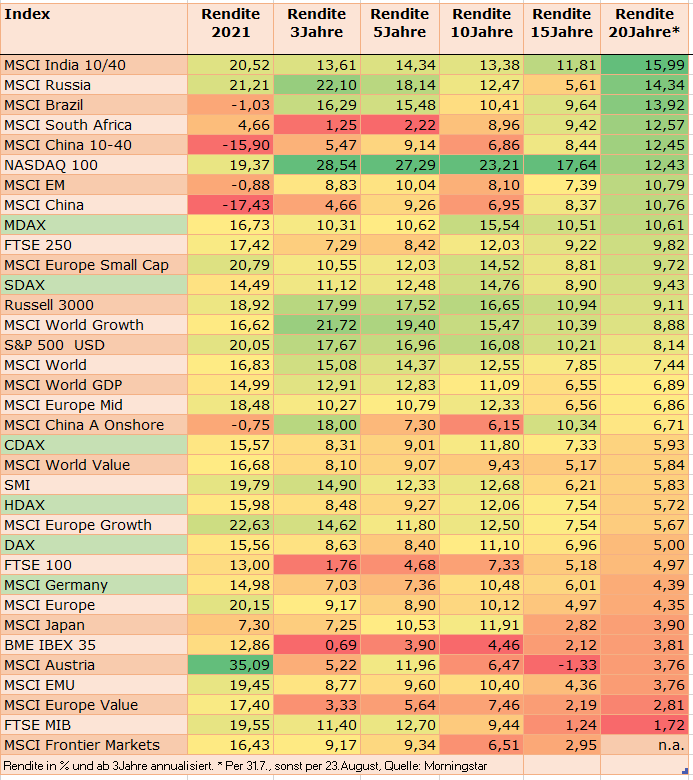

Tabelle: Der DAX im langfristigen Performance-Vergleich

Rendite in % und ab 3Jahre annualisiert. * Per 31.7., sonst per 23.August, Quelle: Morningstar

Der erste Blick auf die obere Tabelle verdeutlicht, dass der DAX in den vergangenen 20 Jahren zu den schwächeren internationalen Indizes zählt. Mit einem annualisierten Plus von fünf Prozent rangiert der DAX auf Platz 25 von 35 Benchmarks. Das ist weniger als Mittelmaß.

Die DAX Aktien liegen im Betrachtungszeitraum mehr oder weniger deutlich hinter Schweizer Aktien, US-Aktien und etlichen Schwellenländer-Indizes (Indien, Russland, Brasilien, Südafrika, China). Die 20-Jahres-Performance inkludiert die Phase der Rohstoff- und Emerging Markets Hausse zwischen 2003 und 2007, was das hohe Ranking von Schwellenländern erklärt.

Nebenwerte deutlich vor dem DAX, Gesamtmarktindizes a la CDAX nicht

Indes liegen Nebenwerte-Indizes, unter anderem der MDAX und der SDAX, deutlich vor dem DAX. Mit einer Performance von jährlich 10,6 Prozent kommt der Index für mittelgroße Unternehmen auf mehr als die doppelte Performance des DAX. Nicht weit dahinter rangiert der SDAX mit einem Plus von 9,4 Prozent pro Jahr. Der CDAX, der mit rund 410 Aktien der umfassendste Index für deutsche Aktien ist, bringt es auf recht unspektakuläre 5,9 Prozent, also 90 Basispunkte mehr als der DAX. Hier manifestiert sich die Dominanz der großen Konzerne in kapitalisierungsgewichteten Gesamtmarktindizes; kleinere Unternehmen finden sich hier unter ferner liefen.

Auf der Habenseite steht: Der DAX lag um einen Schnaps besser als der britische FTSE 100. Er übertraf recht deutlich den MSCI Japan, den spanischen Ibex und den italienischen MIB. Auch den MSCI Europe und den MSCI EMU konnte der DAX in den vergangenen 20 Jahren hinter sich lassen. Das spiegelt die jüngsten Folgen des Brexits ebenso wider wie das Drama der südeuropäischen Banken, die in den spanischen und italienischen Benchmarks prominent vertreten sind – wie auch in EMU und Europa Value Indizes.

In jüngerer Zeit klettert der DAX zaghaft im Ranking

Nimmt man die 15-Jahres-Historie, liegt der DAX mit knapp sieben Prozent pro Jahr auf Platz 20 von 35. Er konnte also etwas an Boden gut machen und sich sogar vor den nach BIP gewichteten MSCI World schieben.

Der Aufstieg der US-Tech-Werte manifestiert sich in dieser Zeitspanne mit der gigantischen Performance des NASDAQ 100 von annualisiert gut 17,6 Prozent (auf US-Dollar-Basis). Auch einige Emerging Markets halten sich weiter oben, wie auch Nebenwerte-Indizes wie deutsche Small und Mid Caps, der Russell 3000, FTSE 250 oder MSCI Europe Small. Auch Growth-Aktien konnten seit 2006 gegenüber dem DAX reüssieren.

In den vergangenen zehn Jahren konnte der DAX weiter aufschließen und auf Rang 18 von 35 aufrücken, vor allem weil die Katastrophenjahre 2002 und 2008 aus der Berechnungsperiode herausfallen. US- und Schweizer Aktien sowie viele Nebenwerte waren indes auch seit 2011 weit außerhalb der Reichweite des DAX.

Dieselgate machte dem DAX seit 2015 zu schaffen

Nach 2015 schlugen dann die miese Performance der Autoaktien und Bayer beim DAX ins Kontor, sodass der DAX wieder deutlich absackte und nunmehr auch von Japan und Euroland-Indizes sowie vom MSCI World Value überrundet wurde. Selbst der chronische Underperformer-Markt Österreich konnte dank der Energie-Aktien-Hausse in den vergangenen 12 Monaten den DAX seit 2016 überrunden.

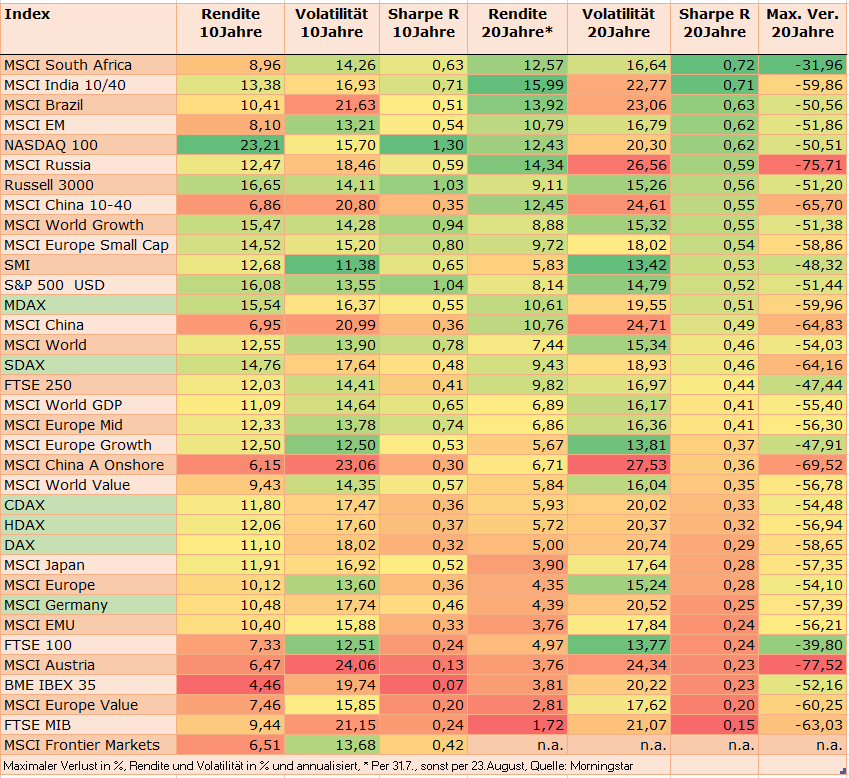

Kommen wir nun zur Risiko-adjustierten Rendite seit 2001 bzw. seit 2011, ausgedrückt in der Sharpe Ratio. Die Sharpe Ratio setzt die Rendite, die oberhalb des sicheren Zinses liegt, ins Verhältnis zur Volatilität. Die Tabelle ist nach der Sharpe Ratio der vergangenen 20 Jahre sortiert. Nachrichtlich haben wir den maximalen Verlust weiter rechts in der Tabelle aufgeführt.

Tabelle: Das Index-Ranking nach Sharpe Ratio

Maximaler Verlust in %, Rendite und Volatilität in % und annualisiert, * Per 31.7., sonst per 23.August, Quelle: Morningstar

Wie auch bei der Performance-Bilanz liegt der DAX im 20-Jahres-Ranking nach Sharpe Ratio auf Rang 25 von 35. Gemessen am Index mit der höchsten Sharpe Ratio, Südafrika mit einem Wert von 0,72, kommt der DAX nur auf 0,29. Deutlich schwächer sind nur der FTSE 100, MSCI Austria, Ibex, MSCI Europe Value und der FTSE MIB.

Wer auf den Gesamtmarktindex hofft, dürfte sich enttäuscht zeigen: Der CDAX bringt es auch nur auf eine Sharpe Ratio von 0,33, ein Tick besser als der HDAX, der die 110 Unternehmen aus dem DAX, MDAX und TecDAX zusammenfasst. Deutlich besser schlagen sich der MDAX und der SDAX, die auf Sharpe Ratios von 0,51 bzw. 0,46 kommen. Weit abgeschlagen ist übrigens der mit gut 60 Aktien deutlich breiter als der DAX aufgestellte MSCI Germany.

Interessant ist, dass die Volatilität beim DAX dem Niveau von Emerging Markets Indizes entspricht und somit nur dank der relativ guten Performance überhaupt auf eine mittelmäßige Sharpe Ratio kommt. Auch die anderen deutschen Marktindizes sind im Vergleich zu Indizes aus den Industrieländern überdurchschnittlich schwankungsintensiv.

Noch ungünstiger ist das Risikoprofil beim DAX seit 2011. Nach Sharpe Ratio liegt der DAX hier auf Rang 29. Das geht auf die verheerende Risiko-Bilanz und weniger auf die – ordentliche – Performance zurück. Mit einer Volatilität von 18 Prozent pro Jahr ist die Schwankungsbreite des DAX ähnlich hoch wie die des MSCI Russia. Zum Vergleich: Der Schweizer SMI kommt eine Volatilität von 11,4 Prozent pro Jahr, und sogar der MSCI Frontier Markets schwankte nur um 14 Prozent um den Performance-Mittelwert.

Fazit: DAX and More ist eine Notwendigkeit

Vergegenwärtigt man sich, dass die gigantische Performance der US-Technologie-Plattformen nicht nur den NASDAQ 100 und S&P 500 gepusht hat, sondern auch zum Gutteil hinter der Outperformance globaler Aktien steht, dann ist die DAX Aktien Bilanz der letzten 20 Jahre auf den ersten Blick gar nicht einmal so übel.

Doch dieses Bild ist unvollständig. Die einigermaßen akzeptable Rendite wurde mit einem hohen Preis, sprich sehr hohen Risiko erkauft. Das Risikoprofil des DAX ist dem des russischen, chinesischen oder brasilianischen Aktienmarkts näher als dem der Schweizerischen, britischen oder US-amerikanischen Indizes.

Auch wenn die Volatilität als Risikomaß umstritten ist, so illustriert eine hohe Schwankungsintensität das Risiko hoher realisierter Verluste, wenn Anleger zur Unzeit den Ausstieg aus dem Markt suchen. Die katastrophale DAX-Performance in den Jahren 2002 und 2008, die den Ruf des Index nachhaltig schädigte, liefert über diese Gefahr ein beredtes Zeugnis ab.

Ein weiteres Fazit: Deutsche Nebenwerte haben in den vergangenen 20 Jahren ein deutlich besseres Rendite-Risiko-Profil als der DAX. Allerdings machen sie nur dann einen Unterschied, wenn sie als einzelne Bausteine fungieren.

ETFs auf den MSCI Germany sind keine Lösung, aktiv verwaltete Fonds schon

Der oben erläuterte geringe Unterschied zwischen dem 30 Aktien umfassenden DAX und dem 420 Aktien umfassenden CDAX und die überaus miese Bilanz des MSCI Germany gehen auch darauf zurück, dass es in einem nach Größe stark divergierenden Markt fast egal ist, ob der kapitalisierungsgewichtete Index 30 oder 300 Aktien umfasst: Selbst mittelgroße Unternehmen haben nur ein begrenztes Gewicht, wie das Beispiel CDAX zeigt.

Insofern stehen Anleger in deutsche Aktien vor folgenden Optionen: Entweder auf 3-4 getrennte Bausteine setzen, die die verschiedenen Segmente des deutschen Aktienmarkts abdecken. Hier böten sich ETFs auf den DAX, MDAX, SDAX und TecDAX an. Es stellt sich allerdings die Frage, ob die Portfolios der meisten Anleger groß genug sind, um drei oder vier Deutschland-Bausteine unterzubringen. Wir erinnern uns: deutsche Aktien machen weltweit ein Gewicht von 2,5 Prozent aus. Angesichts der hohen Volatilität sollte man es bei deutschen Aktien im Portfolio nicht übertreiben: Grob gepeilt erscheint es nicht zwingend, dass deutsche Aktien mehr als zehn Prozent in einem Welt-Aktienportfolio ausmachen. Ein geringes Portfolio-Gewicht auf 4 Fonds zu streuen, wäre too much.

Alternativ, und das dürfte für die meisten Anleger eine realistische Option sein, bieten sich aktiv verwaltete Standardwertefonds an, die Nebenwerte in einem angemessenen Umfang berücksichtigen. Im Grunde bieten nur solche Fonds einen „One-stop-Shop“ an, wenn es darum geht, die Konstruktionsschwäche klassischer Indizes, in denen die größten Unternehmen dominieren, abzumildern.

In der kommenden Woche werden wir drei qualitativ hochwertige aktiv verwaltete Fonds für deutsche Aktien vorstellen, die aufgrund des Envestor Spareffekts noch hochwertiger sein können.