Der US‑Aktienmarkt ist eine gewaltige Wohlstandsmaschine – aber fast alle Gewinne stammen von einer kleinen Elite von Unternehmen. Eine Studie sucht nach der Superstar-Strategie für Aktien.

Was treibt die Performance von Aktien? Sind konzentrierte Strategien, die auf der Auswahl von Einzeltiteln basieren, die Reichmacher? Oder ist Diversifikation die eigentliche Superstar-Strategie? Der Finanzwissenschaftler Hendrik Bessembinder hat den Anspruch, die Weltformel des Investierens zu finden. Der Akademiker von der Arizona State University ist seit 2018 den Langfristrenditen des US‑Aktienmarkts auf der Spur. Vor wenigen Wochen war es so weit: Die Studie „One Hundred Years in the U.S. Stock Markets“ blickt auf die langfristige US‑Börsengeschichte zurück. Bessembinder betrachtet dabei knapp 30.000 Aktien, die von 1926 bis Ende 2025 an US‑Börsen gelistet waren. Zwei Fragen standen für ihn im Vordergrund:

- Was aus einem Dollar geworden wäre, wenn man von der Erstnotiz bis zum Delisting dabeigeblieben wäre (inklusive Wiederanlage der Dividenden)?

- Wie sieht der „Shareholder Wealth Creation“-Effekt aus, also wie viel Vermögen eine Firma ihren Aktionären insgesamt gegenüber risikolosen Geldmarktpapieren (US‑Treasury Bills) eingebracht hat?

Weil Bessembinder in seinen Studien auch den Einfluss einzelner Aktien misst und die Entwicklung des Medians der Aktien betrachtet (und nicht nur mit den üblichen Durchschnitten arbeitet), waren wir sehr gespannt auf die Frage: 100 Jahre Aktien‑Performance – wer hat Anleger reich gemacht? Was konnten Stockpicker im Vergleich zu Index‑Anlegern erwirtschaften? Wodurch lassen sich die Renditen erklären? Lassen sich aus den Erkenntnissen der Studie realistische Thesen und Strategien ableiten?

Der Markt war genial, einzelne Aktien nicht

Das Ergebnis ist zweigeteilt. Auf der Ebene des Gesamtmarkts war Aktienbesitz ein hervorragendes Geschäft: Der wertgewichtete US‑Aktienmarkt wuchs auf das 15.041‑Fache an, was einer jährlichen Rendite von 10,1 Prozent entspricht. Ein Dollar in kurzfristigen Staatsanleihen brachte es dagegen nur auf gut 25 Dollar, rund 3,3 Prozent jährlich. Der langfristige Aktien‑„Risikozuschlag“ gegenüber sicheren Zinsanlagen lag also bei knapp sieben Prozentpunkten pro Jahr – eine enorme Prämie für das eingegangene Risiko.

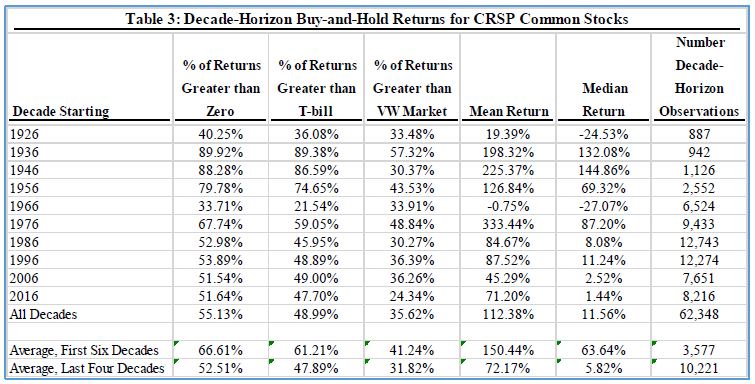

Ganz anders sieht es aus, wenn man nicht den Markt als Ganzes, sondern die einzelnen Aktien anschaut. Die mittlere Aktie (der Median) lieferte über ihre gesamte Lebenszeit ein Minus von knapp sieben Prozent. Nur rund 48 Prozent der Aktien machten überhaupt ein Plus, und nur gut 41 Prozent lieferten eine bessere Rendite als kurzfristige Staatsanleihen. Investments in die meisten Einzelaktien waren langfristig also keine gute Idee. Warum? Nun, wie Bessembinder ermittelt hat, wurde der „Markt“ von einer Minderheit von Überfliegern nach oben gezogen.

Marktkapitalisierung oder Stockpicking?

Für Anleger lautet der wichtigste Befund: Wer naiv und stur nach Marktkapitalisierung investiert hat – also immer den gesamten Markt im Paket gekauft und gehalten –, hatte eine fundamental andere Erfahrung als der Anleger, der naiv in Einzeltitel investiert.

Eine marktkapitalisierungsgewichtete Strategie funktioniert vereinfacht so: Je größer eine Firma an der Börse ist, desto höher ist ihr Gewicht im Portfolio. Steigt der Kurs einer Aktie stark an, wird sie automatisch ein größerer Teil des Index; schwächelt sie oder geht sie pleite, schrumpft ihr Gewicht und sie verschwindet schließlich ganz von der Bildoberfläche. Ohne dass der Anleger einen einzigen aktiven Entscheidungsakt trifft, wandert sein Kapital schrittweise hin zu den Firmen, die sich durchsetzen, und weg von den Verlierern.

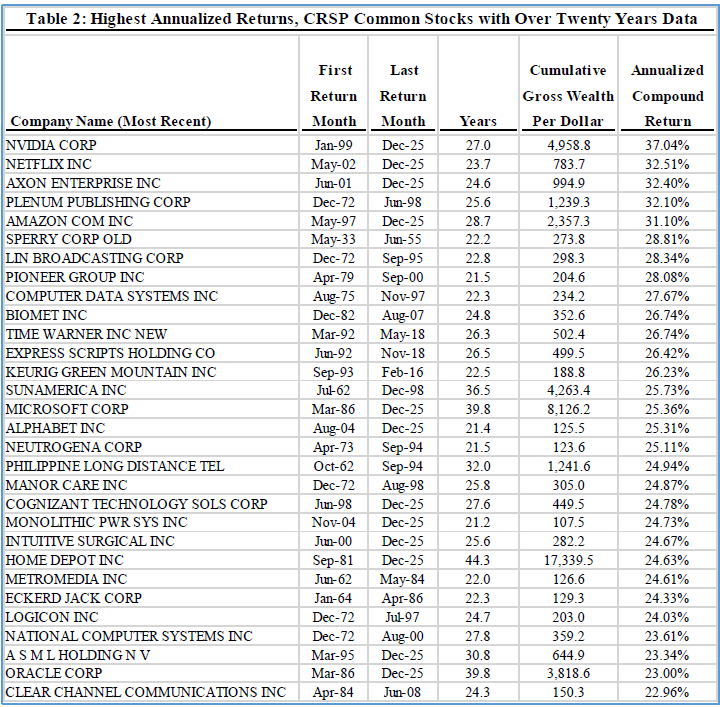

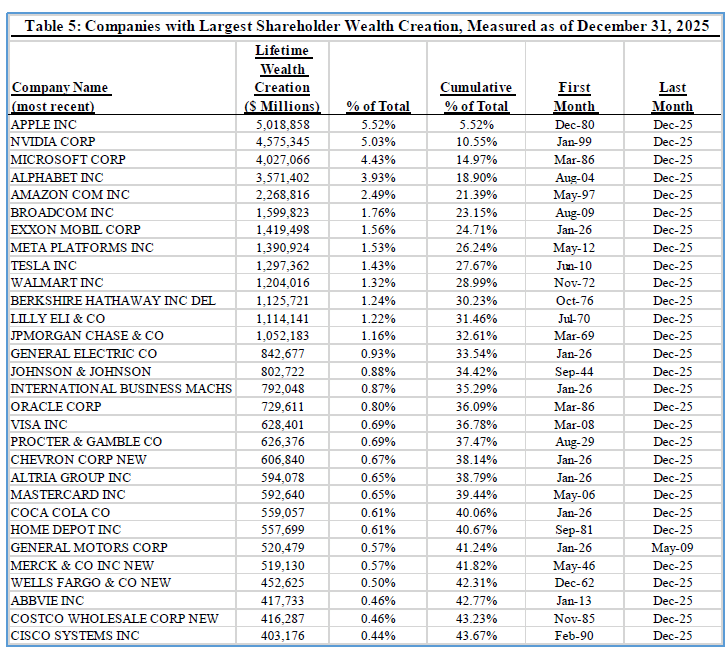

Die großen Werte wie Apple, Nvidia, Microsoft, Alphabet und Amazon haben in den letzten Jahrzehnten Billionenbeträge an Aktionärsvermögen geschaffen. Ein Indexanleger war dort automatisch mit wachsendem Gewicht investiert. Der mittlere Einzelaktienanleger dagegen hatte eine deutlich schlechtere Chance. Nur gut 27 Prozent der Aktien schlugen über ihre Lebenszeit überhaupt den Marktindex; über ein Jahrzehnt hinaus lagen im Schnitt nur rund 36 Prozent der Aktien über der marktkapitalisierten Marktperformance. Investments in einzelne Aktien war langfristig ein schlechtes Geschäft, während die einfache Index‑Strategie das Ergebnis weniger Superstars einfing. Dass es mitunter noch besser geht, zeigen wir weiter unten. Bleiben Sie also dran!

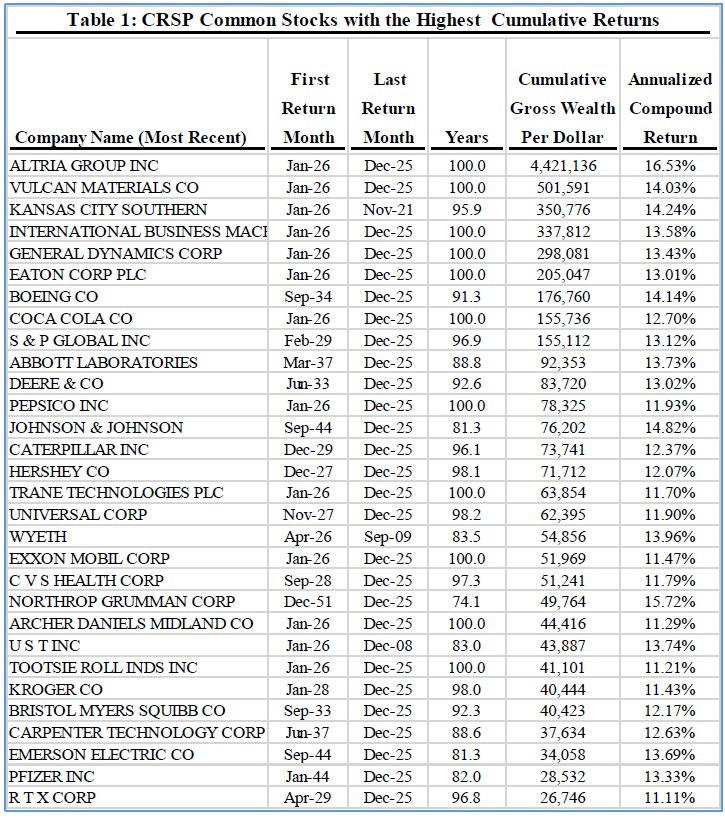

Wer lieferte die höchsten Gewinne?

Die Tabellen der Studie illustrieren diese Konzentration sehr plastisch. In einer Übersicht listet Bessembinder die 30 Aktien mit den höchsten kumulierten Renditen über ihre gesamte Börsenhistorie. Das sind nicht die heißesten Geschichten der letzten zehn Jahre, sondern die Dauerläufer des Jahrhunderts – und ihre Zahlen sind atemberaubend.