Das Sprichwort „Hin und her macht Taschen leer“ ist Legende. Auch Fonds Trading vernichtet wertvolle Rendite. Die Kennzahl Anleger Rendite zeigt, wie viel Performance Investoren entgeht. Wir erklären die Bedeutung der Anleger Rendite anhand der aktuellen Erfahrungen von Anlegern mit einigen Highflyer Fonds.

Fonds Investoren verschlechtern ihre Performance oft durch überflüssiges Trading. Anstatt ihr Investment als langfristige unternehmerische Beteiligung zu behandeln, benehmen sich viele wie Day Trader. Sie kaufen erst dann, wenn sich „Trends verstetigt“ haben. Dann sind ihnen die Märkte aber zu einem guten Stück davongelaufen. Spiegelbildlich verkaufen sie, um „das Risiko zu reduzieren“. Doch wer in einer Korrektur verkauft, hat erst einmal nur Verluste realisiert. Ob er dann im Aufschwung dabei sein wird, steht in den Sternen.

Durch Market Timing verschenken Anleger wertvolle Rendite. Leider hat es sich noch nicht überall herumgesprochen, dass Aktienrenditen langfristig nur durch die Inkaufnahme von Risiken – und damit Rückschlägen – zu haben sind. In volatilen Marktphasen ist das Trading-Verhalten noch stärker ausgeprägt als in normalen Zeiten. Und besonders hektisch agieren Anleger in risikoreichen Fonds.

Anleger Rendite contra Gesamtrendite

Die geldgewichtete Rendite ermöglicht es, recht zuverlässig die realen Erfahrungen vieler Anleger nachzuvollziehen. Wir wollen sie hier als Anleger Rendite bezeichnen, weil Investoren typischerweise Fonds aktiv handeln und nicht die Fondsanteile einmal kaufen und liegenlassen. Zunächst erklären wir, was hinter der Anleger Rendite steht. Anschließend machen wir den Praxistest und blicken auf die Folgen des Fonds Tradings bei einigen beliebten Fonds am Markt.

Die Standard-Präsentation der Fonds Performance ist der Total Return, den wir täglich in Fonds Fact Sheets antreffen. Beim Total Return handelt sich um die zeitgewichtete Rendite. Sie stellt die Performance eines Fonds dar, unabhängig von der Frage, wie viel Geld in dem Fonds zu welchem Zeitpunkt investiert war. Der Total Return spiegelt also die Erfahrung von Buy-and-Hold-Anlegern wider. Die allermeisten Anleger machen allerdings eine andere Erfahrung, weil sie eben nicht stillhalten.

Wann kam die Performance für wen zustande?

Anders die Anleger Rendite. Sie setzt die Performance ins Verhältnis zur Entwicklung des Fondsvermögens. Die Entwicklung des Fondsvermögens wird nicht nur durch die Rendite, sondern auch durch die Mittelzu- und -abflüsse bestimmt. Die Anleger Rendite misst die Performance unter Berücksichtigung der Veränderungen im Fondsvermögen. Vereinfacht formuliert: Die Anleger Rendite misst die Rendite der sich zeitlich verändernden Geldeinheit. Sehr häufig fällt die Anleger Rendite tiefer aus als die Gesamtrendite. Der Unterschied wird oft als „Rendite Lücke“ bezeichnet. Wir wollen das mit einem Beispiel erläutern.

Die Tabelle zeigt den Verlauf eines 10.000 Euro-Investments in einem hypothetischen Fonds in einem hypothetischen Kalenderjahr. Anleger A hält den Fonds seit Jahresanfang. Bis Ende August wären dank einer guten Performance aus den 10.000 Euro 14.171 Euro geworden. Dann fielen Verluste an, aber der Fonds beendete das Jahr immer noch mit einem Plus von 3,6 Prozent. Das war auch die Rendite von Anleger A. Doch es kamen im Jahresverlauf weitere Anleger hinzu. Wie fiel deren Erfahrung aus?

Tabelle: Anleger Rendite contra Gesamtrendite

In unserem Beispiel haben Investoren in der zweiten Jahreshälfte, in der schwache Monate überwogen, laufend Fondsanteile gekauft haben, sodass das Fondsvermögen bis Ende November stetig stieg, wie die Spalte rechts zeigt. Wenn man also die Rendite nicht nach Zeit gewichtet, sondern nach Geldeinheit, dann schlägt die Performance von August bis Dezember stärker ins Gewicht als in der ersten Jahreshälfte, als das Fondsvermögen geringer war. Das drückt auch die Rendite der durchschnittlichen Geldeinheit, hinter der natürlich reale Investoren stehen.

Weil das Fondsvermögen in der zweiten Jahreshälfte größer war als in der ersten und die Performance schwächer, trübt sich das Bild insgesamt ein. Für das gesamte Jahr hat Anleger A 3,6 Prozent erwirtschaftet. Aber wegen des negativen Effekts im zweiten Halbjahr lag die Anleger Rendite bei minus 10,98 Prozent. Das war die durchschnittliche Rendite der Geldeinheit, die über einer diese gesamte Periode in dem Bespielfonds steckte.

Hohe Volatilität an den Märkten seit 2018 verhagelt vielen Anlegern die Performance

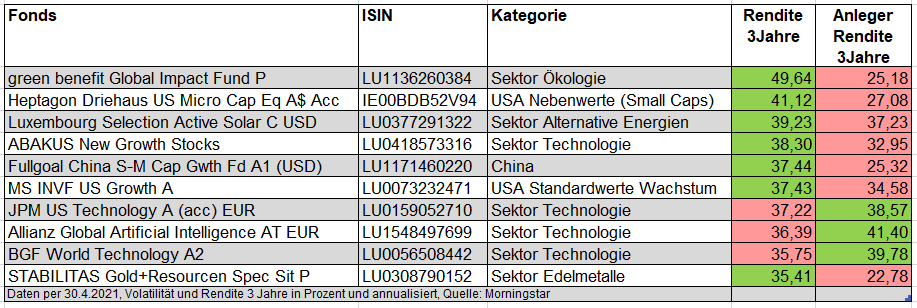

Schauen wir nun auf die Erfahrungen, die Anleger in einigen Fonds in den vergangenen drei Jahren gemacht haben. Die untere Tabelle zeigt die zehn Aktienfonds mit der höchsten Dreijahresrendite. Sie lesen die Tabelle von links nach rechts so: Neben Fondsname und Wertpapierkennzahl (ISIN) sehen Sie die Fondskategorie. Die erste Zahlenspalte zeigt die Gesamtrendite (Total Return), weiter rechts finden Sie die Anleger Rendite.

Tabelle: Volatile Fonds, volatile Anleger Rendite

Der Green Benefit Global Impact Fund P erwirtschaftete eine Performance von knapp 50 Prozent pro Jahr in den vergangenen drei Jahren. Doch die kam nur denen zugute, die seit Mai 2018 dabei waren, und das waren nur sehr wenige Anleger. Gerade einmal 1,5 Millionen Euro waren damals in der Tranche dieses Fonds investiert.

Nach einem schwachen Gesamtjahr 2018, war die Performance des Green Benefit Impact Fund P 2019 mit einem Plus von gut 75 Prozent sensationell gut. Die starke Rendite zog im Jahr 2020 Mittelflüsse von gut 50 Millionen Euro an. In dem Jahr stieg die Fonds Performance um sage und schreibe 171 Prozent. Dasselbe Muster wiederholte sich im bisherigen Jahresverlauf: In den ersten vier Monaten 2021 investierten Anleger netto knapp 80 Millionen Euro, was das Fondsvermögen auf gut 140 Millionen Euro hochtrieb.

Doch mit einem Plus von nur 3,8 Prozent in diesem Jahr fiel die Performance deutlich geringer aus als in den Vorjahresperioden. In der Zeit, in der das meiste Kapital in dem Fonds investiert war, wurde eine deutlich geringere Performance als 2020 und 2019 erzielt. Mit der Folge, dass die Anleger Rendite insgesamt sehr viel geringer war als die ausgewiesene Gesamtrendite.

Ähnlich groß war die Differenz zwischen Gesamtrendite und Anleger Rendite im Heptagon Driehaus US Micro Cap Equities, der pro Jahr seit Mai 2018 um durchschnittlich 41 Prozent zulegte. Die Anleger Rendite lag indes nur bei 27 Prozent pro Jahr. Auch beim Stabilitas Gold + Ressourcen lagen Gesamtrendite und Anleger Rendite weit auseinander.

Anders das Bild beim JPMorgan US Technology, Allianz Global Artificial Intelligence und BGF World Technology. Hier lag die kapitalgewichtete Rendite sogar über der Gesamtrendite, was bedeutet, dass in relativ starken Performance Phasen überdurchschnittlich viel Geld investiert war.

Fazit: Heißes Geld verbrennt Anleger Performance

Die Tabelle veranschaulicht ganz gut den „hot money“ Effekt in der Fonds Praxis. Auch wenn der Durchschnitt der Anleger in den drei Fonds von JPMorgan, Allianz Global Investors und BlackRock durch die Fondskäufe und -Verkäufe eine bessere Rendite vereinnahmte, als es die zeitgewichtete Rendite ausweist, so war der Effekt des Fonds Tradings der Anleger insgesamt deutlich negativ.

Besonders stark tritt der Effekt in volatilen Marktphase auf und das bei Fonds, die in volatilen Marktsegmenten unterwegs sind. Die Auswertung zeigt einmal mehr, dass Buy-and-Hold Strategien einen größeren Erfolg versprechen als taktische. Investoren sollten also nicht versuchen, den Markt zu timen, sondern dann investieren, wenn sie Geld zum Anlegen zur Verfügung haben.

Natürlich ließe sich einwenden, dass Einmalanlagen in Korrekturzeiten riskant sind. Allerdings wird an der Börse weder zum Ein- noch zum Ausstieg geklingelt. In den meisten Fällen steigen Market-Timer zur Unzeit aus und versäumen es dann, zeitig den Wiedereinstieg zu finden. Langfristig steigen die Aktienkurse, und daher gilt es, möglichste lange mit möglichst viel Geld dabei zu sein. Für erfolgreiches Investieren sind nicht nur steigende Kurse, sondern möglichst viel gebundenes Kapital nötig.