Nach einer jahrelangen flaute kommt der Zins zurück. Notenbanken erhöhen weltweit den Preis des Geldes. Das hat Folgen für die Portfolios von Langfristinvestoren. Was auf Anleger zukommen könnte und warum die Zukunft nicht nur düster ist.

In den Tagen vor der Zinsentscheidung der US-Notenbank wurde es noch einmal spannend. Würde die Fed als Reaktion auf die stärker als erwarteten Arbeitsmarktdaten in der vergangenen Woche und die überraschend höher als erwartet ausgefallene Inflationsrate im August die Zinsen sogar um 100 Basispunkte erhöhen? Das wäre ein Paukenschlag gewesen, wenn auch kein Präzedenzfall. (Unter Paul Volcker hatte die Fed die Zinsen um sage und schreibe sieben Mal um je 100 Basispunkte zwischen 1978 und 1981 erhöht).

US-Notenbank macht endgültig ernst

Es sind gestern Abend dann doch „nur“ 75 Basispunkte geworden. Die neue Zinsspanne in den USA liegt nunmehr bei zwischen 3,0 und 3,25 Prozent. Doch es ist vor allem der Ton, der die Musik macht. Hatte Fed Chef Jerome Powell noch im Juli verneint, dass es eine Rezession erfordere, um die Inflation zu bekämpfen, so klang er am gestrigen Mittwoch nach der Zinsentscheidung ganz anders. „Wir müssen die Inflation überwinden. Ich wünschte, es gäbe einen schmerzfreien Weg dahin, aber das ist nicht der Fall“.

US-Aktien reagierten entsprechend negativ. Nasdaq und Dow rauschten um jeweils mehr als 1,7 Prozent in die Tiefe, und auch die Märkte in Europa starteten den Tag mit Abschlägen. Angesichts der Zinserhöhungen in den USA, der Verschärfung des Krieges in der Ukraine und die Gefahr einer möglichen nuklearen Eskalation geriet heute aus dem Blick, dass die Schweizer Notenbank heute die Zinsen ebenfalls um 75 Basispunkte erhöhte und die japanische Notenbank nach langem Zögern erstmals seit Ende der 1990-er Jahre Stützungskäufe vornahm, um den Yen zu stützen. Wir leben in bewegten Zeiten!

Die negativen Reaktionen von Aktieninvestoren sind verständlich. Die rasanten Zinsschritte weltweit erfolgen, um das Wirtschaftswachstum abzuwürgen. Denn es geht nicht mehr nur um Energiepreise und gestörte Lieferketten. Die Inflation droht vielmehr außer Kontrolle zu geraten und nachhaltigen Schaden in Wirtschaft und Gesellschaft anzurichten. Man kann die volatilen Energie- und Lebensmittelpreise aus dem Warenkorb rausrechnen, um zu einer „Kern“-Inflation zu kommen, aber nicht rausrechnen lassen sich die Folgen der Energiepreissteigerungen in allen Branchen – und die daraus resultierenden Rückkopplungseffekte.

Die Erzeugerpreise sind in Deutschland im August im Schnitt um über 45 Prozent gegenüber dem Vorjahresniveau und um knapp acht Prozent gegenüber dem Vormonat gestiegen. Das sind zwei Rekordwerte. Die Verbraucherpreisentwicklung ist ein Frühindikator für die Entwicklung der Verbraucherpreise. Firmen werden angesichts dieser Steigerung die anstehenden Kostensteigerungen teilweise an Kunden weitergeben. Für Kunden werden Waren also auf breiter Front teurer, und die Hersteller werden dennoch auf einem Teil der Kosten sitzen bleiben.

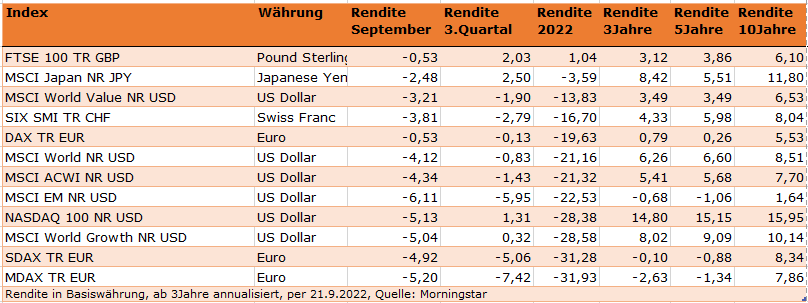

Dass zahlreiche Volkswirtschaften in die Rezession schlittern, bedeutet wiederum, dass Kunden ohnehin weniger konsumieren können. Für Aktien ist die Kombination aus Inflation und stagnierender Wirtschaft Gift. Die Verluste an den Märkten in diesem Jahr machen diesen Punkt deutlich. Die untere Tabelle zeigt das Ausmaß der Verluste in ausgewählten Indizes bisher 2022.

Die untere Tabelle zeigt wiederum die anderen wichtigen Asset-Klassen: Anleihen, Gold, Rohstoffe. Rohstoffe waren in diesem Jahr eine gute Wahl. Gold begrenzte die Verluste, Anleihen brachen dagegen regelrecht ein. Bei Anleihen spricht dagegen einiges dafür, dass die Lage düsterer ist als die Perspektiven. Steigende Zinsen haben Anleihen einerseits Rekordverluste gebracht: Die deutsche Renten-Benchmark REXP brach 2022 bisher um knapp zehn Prozent ein. Das hat es bisher noch nicht gegeben. Auch der breiter gefasste Euro-Index Bloomberg Euro Aggregate Bond verlor über 14,5 Prozent. Hier macht sich die Underperformance italienischer und anderer südeuropäischer Anleihen bemerkbar. US-Staatsanleihen haben bisher quer über alle Laufzeiten 11,5 Prozent verloren, Emerging Markets Bonds blicken sogar auf Verluste von über einem Viertel zurück. So weit, so schockierend.

Andererseits ist – zumindest bei sicheren Anleihen – das Ende der Fahnenstange möglicherweise in Sicht. Inzwischen sind die Renditen auf Niveaus, die sie zuletzt vor 15 Jahren hatten. In den USA sind die Realrenditen, also die Rendite nach Abzug der Inflationserwartungen, wieder positiv, und auch in Europa klettern die Renditen stetig. Die Zeit des Nullzins ist also offiziell eingeläutet – sogar in der Schweiz!

Wer also in diesen Zeiten – auf den Tag lässt sich das natürlich nicht bemessen – in sichere Anleihen investiert, bekommt zweierlei: Performance und Diversifikation. Schaffen es die Notenbanken, die Konjunktur abzuwürgen und geht die Inflation zurück, dann werden sie logischerweise nicht länger an der Zinsschraube drehen. Je nach Schärfe und Länge der Rezession werden Anleihen von den nachfolgenden Zinssenkungen (ab voraussichtlich 2024) wieder ein sicherer Hafen für Anleger sein. Und sie dürften dann wieder zu den Instrumenten der Wahl für den Risk-off-Modus werden, also ein Gegengewicht zu Aktienrisiken darstellen.

Kryptos, Gold und Rohstoffe

Gerade für Finanzinvestoren, die erst in den vergangenen paar Jahren das Thema Kryptos für sich entdeckt haben, dürften ernüchtert sein: Bitcoin und Co., die vermeintlichen Alternativen zu „Fiat“-Währungen, zählen zu den großen Verlierern in Zeiten hoher Inflation. Wer also der Geldentwertung mit einem Investment in Bitcoin begegnen wollte, schaut in die Röhre. (Ideologen, also HODLer, werden natürlich Bitcoin bis zum bitteren Ende die Stange halten.) Bitcoin verlor bisher in diesem Jahr über 60 Prozent, Ethereum sogar über 66 Prozent. Bisher erweisen sich Kryptos als gehebelte Wette auf eine Fortsetzung der lockeren Geldpolitik der Notenbanken, für die sie angeblich die Lösung hätten sein sollen.

Bei Gold ist die Sache für Euro-Anleger ganz gut gelaufen. Auf Dollarbasis hat das Edelmetall in diesem Jahr rund acht Prozent verloren. Aus Sicht von Euroanlegern, die vom steigenden Dollarkurs profitiert haben, war ein Investment in Gold 2022 dagegen ein Nullsummenspiel, und das ist angesichts der hohen Verluste bei Aktien und Anleihen nicht schlecht. Perspektivisch sieht es allerdings nicht so rosig für Gold aus. Denn je stärker die Zinsen steigen, umso attraktiver werden Anleihen – Gold wirft bekanntlich keine Zinsen ab. Dennoch halten viele Anleger eine Goldposition als Versicherung gegen einen „Unfall“ in der Realwirtschaft. Wer Gold aus dieser Warte betrachtet, wird eine Underperformance des Edelmetalls als Prämie für diese Versicherung verschmerzen.

Rohstoffe haben in diesem Jahr, wie erwähnt, eine sehr ordentliche Rendite erzielt. In Zeiten von Inflation waren Energie-Rohstoffe im Vorteil. Allerdings stellt sich die Frage, wie nachhaltig das Revival fossiler Rohstoffe sein kann in Zeiten der Bekämpfung des Klimawandels. Fossile Rohstoffe sind auch in breit diversifizierten Rohstoffkörben stark vertreten. Zudem werden Rohstoffe dann wackeln, wenn die Rezession tatsächlich kommt. Dann sinkt auch die Nachfrage nach Energie und Industriemetallen. Wer nur taktisch an die Sache herangeht, könnte zum Schluss kommen, dass die beste Zeit für Rohstoff-Investments vorbei ist – zumindest, was Neu-Investments anbelangt.

Die Lage ist ernst, aber nicht hoffnungslos

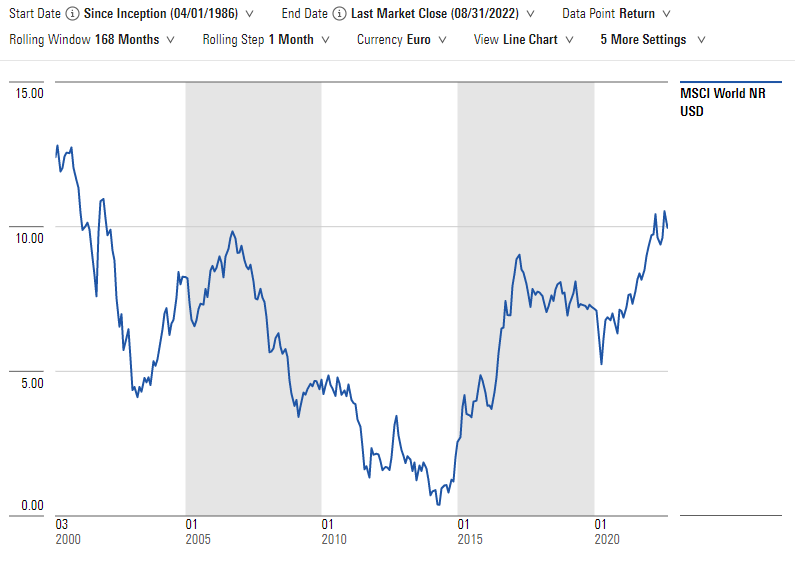

Auch wenn die Stimmung derzeit mies ist, sollten Langfristanleger nicht die Flinte ins Korn werfen. Im Gegenteil: Wer bereits seit langer Zeit in Aktien investiert ist, wird zwar ärgerliche Verluste verzeichnet haben in diesem Jahr, insgesamt aber auf eine sehr gute Rendite zurückblicken dürfen. Die untere Grafik zeigt illustrativ die Langfrist-Performance von Aktine – hier in Gestalt des MSCI World Index. Die Grafik zeigt monatlich rollierende Renditen, in Euro gerechnet. Anleger sollten sich trösten, dass bei Aktien seit 1986 in keiner 14-Jahres-Periode ein Verlust beim Weltindex anfiel. Dollar-Anleger haben seit 1986 sogar ab zwölf Jahres-Perioden stets eine positive Nominal-Rendite erzielt.

Drei Zahlen zur oberen Grafik: Wer Anfang September 2008, also vor Beginn des Marktabsturzes in der großen Finanzkrise, eine Hypothetische Einmalanlage in den MSCI World getätigt hat und bis Ende August 2022 dabei geblieben ist, konnte pro Jahr eine Euro-Performance von 9,93 Prozent erzielen. Eine bessere Rendite sprang nur für die raus, die zwischen November 1986 und Oktober 2000 investiert waren. In dieser 14-Jahresperiode sprang eine Jahres-Performance von 12,7 Prozent heraus. Allerdings gab es auch magere Zeiten. Anleger, die zwischen 2010 und 2015 ihre 14-jährige Investitionsphase beendet haben, mussten geringe Nominalrenditen verkraften. Wer zwischen Mai 2000 und April 2014 investierte, konnte nur ein minimales Plus von 0,35 Prozent pro Jahr hinüberretten. Solche Investoren wurden von zwei Jahrhundert-Krisen und der Eurokrise „erwischt“. Anleger sollten deshalb erkennen, dass es auch langjährige Durstphasen gibt, dass aber ein langer Atem eine wohltuende Glättung der Ausschläge bei Aktien sicherstellt. Und wer über mehrere Asset-Klassen diversifiziert, dürfte die Volatilität und damit das Ausschlagsrisiko weiter gedämpft haben. Kursverluste wie in diesen Zeiten schmerzen punktuell. Auf lange Sicht werden sie aller Voraussicht nach verschmerzbar sein.