Ein Fondssparplan oder ETF-Sparplan ist für alle Anlegerinnen und Anleger das ideale Instrument, um langfristig Vermögen aufzubauen. Davon sind wir bei Envestor überzeugt. Schon ab einem kleinen Anlagebetrag von 25 Euro pro Monat können Sie in ein sehr breit gestreutes Portfolio investieren. Das kann zum Beispiel ein Fonds sein, der aus mehreren hundert Aktien besteht. Das bedeutet für Sie: Mit diesen 25 Euro werden Sie Miteigentümer von über 100 Aktiengesellschaften.

Es müssen aber nicht zwangsläufig Aktienfonds oder Aktien-ETFs sein. Es können auch Fonds sein, die in mehrere verschiedene Anlageklassen investieren, etwa auch in Anleihen unterschiedlichster Art oder in Rohstoffe wie Gold. Somit sollte für jeden Anlegertyp eine Lösung dabei sein, die auf die jeweilige Präferenz und Risikoneigung zugeschnitten ist.

Wann ist der richtige Zeitpunkt einen Fondssparplan zu starten?

Bleibt die Frage, wann ein guter Zeitpunkt ist, um einen Sparplan zu starten. Im Gegensatz zu einer Einmalanlage stellt sich die Frage bei einem Sparplan in anderer Weise. Denn ein Sparplan zerlegt eine große Anlagesumme in viele kleinere Sparraten. Das verringert den Einfluss von kurzfristigen Auf- und Abwärtsbewegungen an den Märkten – und schont die Nerven.

Durch den so genannten Cost-Average-Effekt kaufen Sie bei niedrigen Kursen mehr Fondsanteile und bei hohen Kursen weniger. Damit sind bei einem Sparplan zwischenzeitliche Kursrückgänge – insbesondere zu Beginn Ihrer Investition – sogar eher von Vorteil. Denn dann erwerben Sie für den fixen monatlichen Sparbetrag ganz automatisch mehr Fondsanteile. Dies muss nicht zwingend zu einer höheren Rendite führen, hat aber zwei ganz entscheidende Vorteile:

- Weil Sie als Anleger bei fallenden Märkten mehr Fondsanteile kaufen als bei steigenden Kursen, verfolgen Sie automatisch eine antizyklische Anlagestrategie.

- Durch die Regelmäßigkeit an sich ergibt sich ein weiterer nicht zu unterschätzender positiver Effekt: Sie können das langfristige Sparziel und den Anlagehorizont besser und emotional ruhiger im Auge behalten. In einem früheren Blog-Beitrag haben wir uns mit diesem interessanten Aspekt von Sparplänen näher beschäftigt.

Als Sparplan-Anleger profitieren Sie vom Zinseszins-Effekt

Die monatlichen Erträge des angelegten Kapitals werden automatisch wieder investiert und damit immer weiter verzinst. Ihr Kapital wächst schneller an.

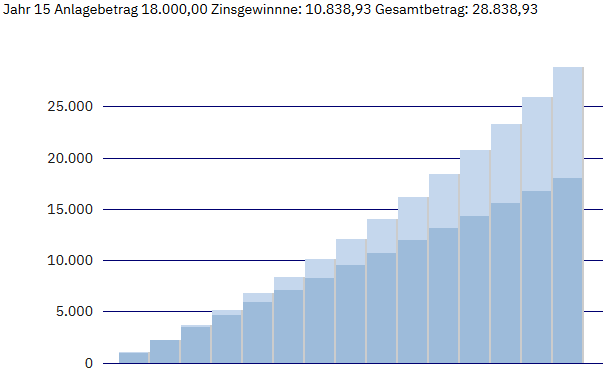

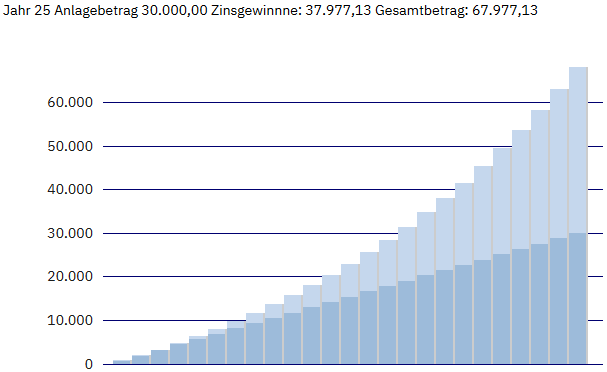

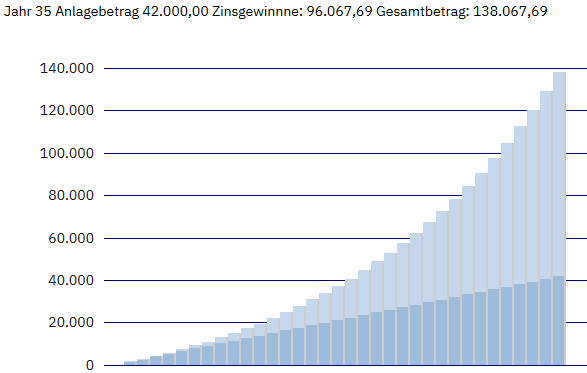

Folgende Berechnungen zeigen, wie sich der Zinseszins-Effekt bei einer Anlagesumme von 100 Euro auf das Endvermögen nach 15, 25 und nach 35 Jahren auswirkt. Die Quintessenz: Auch mit einem überschaubaren monatlichen Betrag können Sie ein stattliches Vermögen aufbauen. Und es ist klar: Je länger der Sparplan läuft, desto besser. Oder anders formuliert: Je früher Sie anfangen, desto stärker wirkt der Zinseszins-Effekt.

Natürlich sind diese Berechnungen nur graue Theorie, die Ergebnisse werden in der Praxis so kaum eintreten können – unter anderem, weil eine stetige Verzinsung unterstellt wird. In der Realität kommen die Renditen nur bei entsprechenden Kursschwankungen zustande, die das Anlageergebnis während und am Ende der Laufzeit naturgemäß verändern.

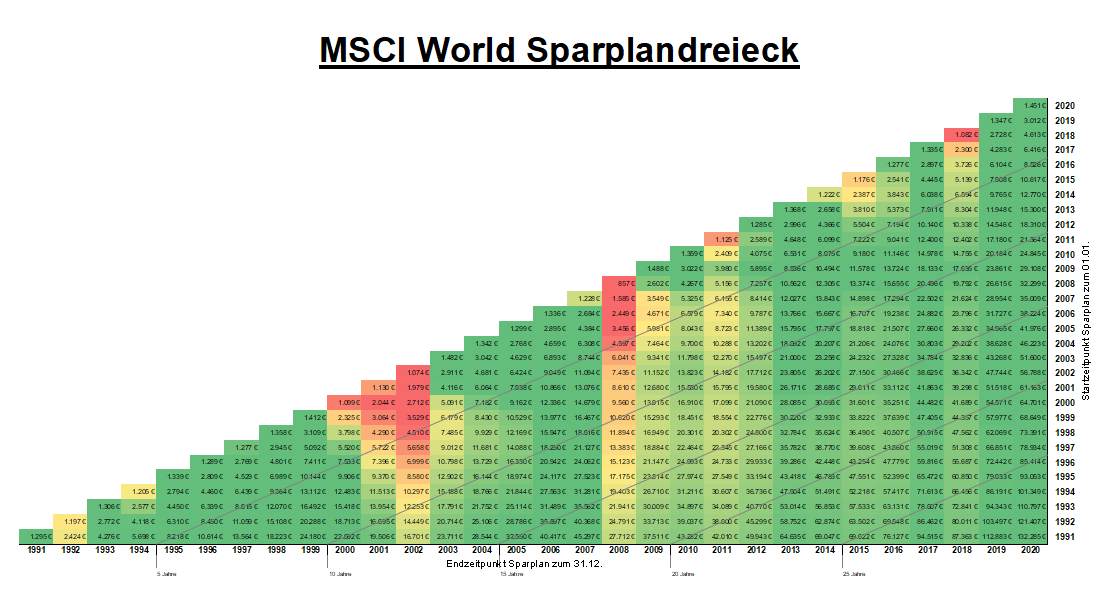

Lassen Sie uns daher einen Reality-Check machen: Die Loys AG, eine in Oldenburg und Frankfurt am Main ansässige Fondsgesellschaft, hat genau nachgerechnet, welche Renditen ein Sparplan in den globalen Aktienindex MSCI World in den letzten 30 Jahren erzielt hat. Das folgende Sparplandreieck zeigt die Jahresrenditen über unterschiedliche Zeiträume.

Wie Sie die obenstehende Grafik lesen? Wählen Sie zunächst rechts auf der vertikalen Achse ein Startdatum und unten auf der horizontalen Achse ein Enddatum aus. Dann verrät Ihnen das Sparplandreieck die in diesem Zeitraum tatsächlich erzielte Rendite pro Jahr. Ein konkretes Beispiel: Hätten Sie ab dem 1. Januar 2007 jeden Monat 100 Euro in einen Fondssparplan in den MSCI World investiert und ihn nach 10 Jahren Laufzeit, also zum 31. Dezember 2016 gestoppt, dann hätten Sie pro Jahr eine Rendite von durchschnittlich 6,55 Prozent erzielt.

Ein Trick beim Interpretieren der Grafik: Die dünnen, diagonal verlaufenden Linien geben die Renditen der jeweiligen 5-, 10-, 15-, 20- und 25-Jahres-Zeiträume an. Sie sehen, dass beispielsweise über einen Anlagehorizont von 10 Jahren nur in einem einzigen Intervall – und zwar von Januar 1999 bis Dezember 2008 – eine negative Durchschnittsrendite erzielt wurde. Alle anderen möglichen 10-jährigen Investitionszeiträume waren „im grünen Bereich“. Wenn Sie sich die Diagonale für den 15-Jahres-Zeitraum anschauen, werden Sie feststellen, dass alle Intervalle im Plus liegen, also zu einem Vermögenszuwachs geführt haben.

Fondssparplan – Augen zu und durch?

Ja und nein. Ja, weil Sie bei einem Sparplan langfristig orientiert sind und nicht jeden Tag Ihre Fortschritte und die Kapitalmarkt-Entwicklung im Blick haben müssen. Nein, weil jeder Sparplan im Laufe der Zeit mehr und mehr zu einer Einmalanlage „mutiert“. Wenn Sie einen größeren Betrag in einem Fonds angespart haben, sollten Sie überprüfen, ob das, was im Laufe der Zeit daraus geworden ist, immer noch zu Ihren Wünschen und Zielen, vor allem aber zu Ihrer Risikotragfähigkeit passt. Ist das nicht länger der Fall, sollten Sie in andere Fonds umschichten. Zum Beispiel um breiter zu diversifizieren oder Risiko aus dem Portfolio herauszunehmen.

Warum Sparpläne für Kinder nahezu ideal sind

Zum einen haben Kinder naturgemäß einen langen Anlagehorizont und der Zinseszins-Effekt kann sich voll entfalten. Zum anderen ist es ein ideales Geschenk: Eltern, Großeltern oder Paten können nicht nur regelmäßig in das Depot des Kindes einzahlen, sondern auch zu Geburtstagen oder an Weihnachten eine Einmalzahlung in das Depot leisten – ganz ohne Papierkram, einfach per Überweisung. Im Gegensatz zu einem normalen Geldgeschenk wird das Fondssparplan-Depot des Kindes damit zur Grundlage für den langfristigen Vermögensaufbau.

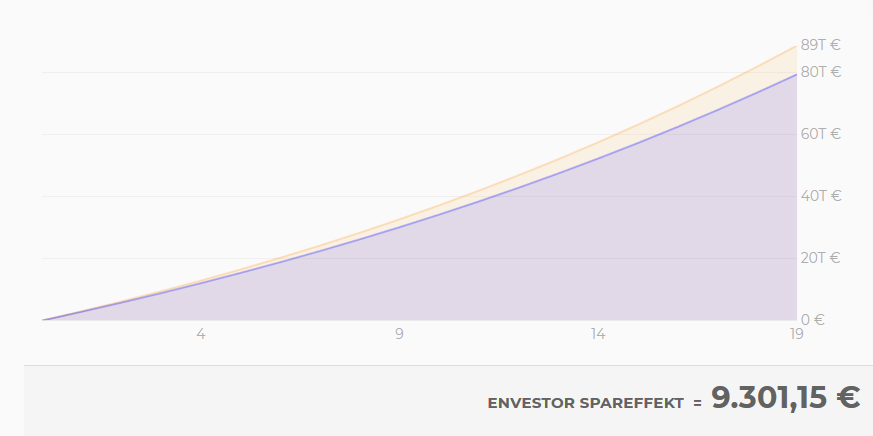

Warum Sparpläne bei Envestor noch besser sind

Alles, was wir in diesem Beitrag zum Zinseszins-Effekt gesagt haben, gilt auch – oder erst recht – für gesparte Kosten. Jeder Euro, den Sie bei einer Sparplanrate von vornherein an Kosten sparen (bspw. Ausgabeaufschläge) wirkt sich erhöhend auf die Performance und damit positiv auf den Zinseszins-Effekt aus. Anders ausgedrückt, gilt der Zinseszins-Effekt auch für gesparte Kosten. Mehr Informationen zum Envestor Spareffekt finden Sie hier!

Hier können Sie sich kostenlos und unverbindlich registrieren und den Spareffekt-Rechner ausprobieren.

Der Fondssparplan: Weitere Vorteile auf einen Blick

- Sie investieren regelmäßig im Fondssparplan – ab 25 Euro pro Monat oder pro Quartal

- Sie können aus über 10.000 Fonds und ETFs auswählen

- Keine Vertragslaufzeiten

- Erhöhung der Raten jederzeit kostenlos möglich

- Aussetzung der Raten oder (Teil-) Verkauf jederzeit kostenlos möglich

- Elektronische Depoteröffnung in 10 Minuten

- 100% Rabatt auf alle Ausgabeaufschläge

- Wenn gewünscht: Beratung beim optimalen Aufbau einer Sparplan-Strategie

- Selbstentscheider erhalten einen Teil der Vertriebsgebühr als Cashback zurück

- Kostenlose Depotführung für Kinder bis zum 18. Lebensjahr