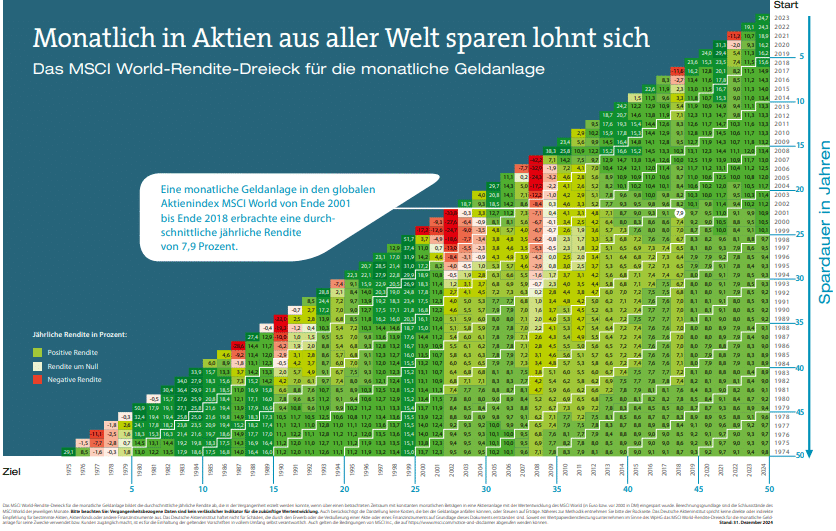

1982–1992: Bullenmarkt nach dem Volcker-Schock

Der Zeitraum von 1982 bis 1992 war geprägt von einer Wende in der Geldpolitik nach dem Volcker-Schock, der Inflation wirksam bremste und die Börsen beflügelte. US-Regulierung, Deregulierung und neue Technologien setzten kräftige Wachstumsmomente. Wer in dieser Dekade monatlich in den MSCI World investierte, profitierte von starken Kursanstiegen und einer jährlichen Rendite nahe neun Prozent. Auch geopolitische Ereignisse wie das Ende des Kalten Krieges sorgten für Zuversicht, auch dank der Erschließung neuer Märkte. Anleger wurden durch die positive Grundstimmung unterstützt, die Risikobereitschaft nahm zu. Diese Aufschwungphase, die auch immer wieder von volatilen Episoden unterbrochen wurde – etwa 1987 und 1990 – trugen dazu bei, den Mythos des Cost Averaging zu zementieren. Der Aufschwung führte auch dazu, die Marktrisiken zu unterschätzen. Dabei mussten Anleger kurzfristig durchaus herbe Verluste einstecken. Wer etwa zwischen 1987 und 1990 per Sparplan in den MSCI World investierte, büßte pro Jahr zehn Prozent ein. Ein einjähriger Sparplan zwischen 1989 und 1990 brachte einen Verlust von 22 Prozent.

Die Behavioral-Finance-Forschung sieht hier das „Overconfidence Bias“, also Selbstüberschätzung der eigenen Anlagestrategie, als Gefahr. Gerade weil fast alles stieg, geriet langfristige Diversifikation aus dem Fokus – eine Lehre für die Zukunft, denn nicht jede Dekade verläuft so rosig.

1990–2000: Höhenflug, Asienkrise, viel Psychologie

Doch zunächst kam es noch doller: Ab 1990 stiegen technologische Erwartungen, die Dotcom-Blase baute sich auf, und bis 2000 explodierten die Märkte vielerorts. Anleger kauften massiv in Tech-Fonds und Einzelaktien, teils in Euphorie, teils aus FOMO (Fear of Missing Out). Die Renditen lagen dennoch für Sparplan-Investoren bei rund 17 Prozent jährlich, solange sie breit in den MSCI World investierten und Krisen wie die Asienkrise (1997) und den russischen Staatsbankrott (1998) nicht zum Anlass nahmen, alles zu verkaufen. Wer vor Beginn des Dot-Com-Crashs seinen Sparplan auflöste, konnte von 1990 bis 1989 jedes Jahr ein Plus von knapp 22 Prozent erzielen.

Typischer Anlegerfehler war das Herdenverhalten – man folgte den Trends, ignorierte Fehlbewertungen und Fantasie-Geschäftsmodelle (Stichwort: petshop.com). Dies war die Zeit, in der Value-Fondsmanager arbeitslos wurden. Wer antizyklisch investierte, sah ziemlich alt aus. Die Faszination für „heiße Stories“ wie Tech-Aktien führte oft zu Übergewichtungen. Wer aber seinen Sparplan beim MSCI World durchhielt, sammelte in Rückschlägen günstige Positionen und vermied typische Fehler von Market Timing – eine Lektion, wie sehr Rationalität vor Hype schützt und Stabilität bringt.

2000–2010: Dotcom-Bust, 9/11 und Finanzkrise

Diese Dekade war turbulent wie kaum eine andere: Nach dem Dotcom-Kollaps, den Anschlägen des 11. September und der Finanzkrise 2008 schwankten die Märkte extrem. Das Rendite-Dreieck zeigt für etliche Teilabschnitte dieser Zeit negative Renditen. Zwischen 2000 und 2002 brachte ein MSCI World Sparplan jedes Jahr ein Minus von gut 27 Prozent. Dennoch zeigt das gesamte Jahrzehnt für MSCI-World-Sparpläne ungeachtet zwei langer Krisen eine Jahres-Performance von knapp 3,5 Prozent pro Jahr. Dennoch zeigt die Vogel-Perspektive auf das Rendite-Dreieck eine deutlich helle bis hellrote Färbung in den Rendite-Quadranten dieser Dekade.

Dass die meisten Anleger, die damals am Markt aktiv waren sich vor allem an die hohen Verluste in den einzelnen Jahren (2000 bis 2002, 2007 bis 2008) erinnern, zeigt, dass die meisten eher taktisch agierten und auf Einmalanlagen setzten. Dies hätte das Jahrzehnt der Sparpläne sein können, es steht allerdings zu vermuten, dass viele Privatanleger panisch reagierten, ihre Sparpläne reduzierten oder sogar stoppten, als die Verluste in den Krisenjahren aufliefen.

Behavioral Finance identifiziert hier die „Loss Aversion“ und den „Disposition Effect“: Anleger neigen dazu, in schlechten Marktphasen zu verkaufen, um Verluste zu vermeiden, und verpassen die entscheidende Erholungsrallye. Wer trotz Crash und Unsicherheit weiter monatlich investierte, konnte nach Krisenjahren von günstigen Kaufkursen profitieren. Die Liquidität des Sparplans bleibt ein Vorteil – wer nicht bei jedem Rückschlag verkauft, fährt langfristig besser.

2003–2013: Erholung und Globalisierung

Wie stark sich doch eine Verschiebung von nur drei Jahren bemerkbar macht. Wer die Dot-Com-Krise auslies und 2003 den Sparplan bis 2013 laufen lies, profitierte von der Erholung 2003 sowie 2009 bis 2013. Die Eurokrise konnte Sparplan-Anlegern wenig anhaben. Nach dem Tief der Dotcom-Krise starteten die Märkte zur globalen Erholung und profitierten von der Expansion in den Schwellenländern (BRICS), der Konsolidierung nach 9/11 und dem Aufschwung der institutionellen Anleger. Für den MSCI-World-Sparplan-Investor brachte diese Dekade wieder satte Renditen von etwa acht Prozent jährlich. Wer länger durchhielt, wurde noch stärker belohnt.

Allerdings war die Stimmung vieler Aktienanleger unverändert mies. Der Boom im Vertrieb von Rentenfonds – insbesondere die Fonds von Bill Gross (PIMCO) und Michael Hasenstab (Templeton) verbuchten aberwitzige Zuflüsse.

Der Hauptfehler in dieser Phase: Wer nach den schlechten Erfahrungen der Finanzkrise nicht wieder einstieg, verpasste die Aufholbewegung. Die Finanzforschung beschreibt dieses Verhalten als „Recency Effect“: Die jüngste Krise bestimmt das Sicherheitsgefühl, Hindernisse überwiegen im Kopf, Chancen werden nicht erkannt.

2009–2019: Tech-Aufschwung und Sorglosigkeit

Die Jahre von 2009 bis 2019 markierten den längsten US-Bullenmarkt der Nachkriegszeit. Niedrige Zinsen, QE und Digitalisierung trieben die Kurse auf neue Höchststände, die jährliche Rendite lag bei über 12,5 Prozent im MSCI-World-Sparplan. Wer den Mut hatte, nach dem Lehman-Kollaps in schlechten Zeiten zu investieren, wurde belohnt; entscheidend waren Geduld und Disziplin. Und auch eine gute Portion FOMO. Angesichts tiefer bis negativer Renditen am Anleihenmarkt rückten Aktien-Investments wieder in den Vordergrund auch bei weniger risikobereiten Investoren. Denen wurde der Einstieg versüßt durch einen erfrischenden Mangel an großen Krisen – die Eurokrise war für die meisten Anleger eher mittelschwerer Natur, zumal sich US-Aktien, die im MSCI World traditionell ein Übergewicht hatten und haben, schnell von ihren 2011-er Tiefs lösten.

Psychologisch jedoch drohte die Wiederholung alter Fehler: Die Sorglosigkeit nach langem Aufschwung führt zu Übermut und „Overconfidence“, Anleger überschätzen die Sicherheit der Märkte und ignorieren Qualitätsprobleme oder Blasenbildung, etwa bei hoch bewerteten Technologie- und Growth-Aktien. Zwischenzeitliche Crashs, etwa im Jahr 2020 und 2022 dürften angesichts des langfristigen Aufschwungs, der bereits seit 2009 andauert, Growth-Fans wenig abgeschreckt haben. Wer in den 16 Jahren einen MSCI-World Sparplan hatte besparte, konnte jedes Jahr ein Plus von gut 13 Prozent einstreichen. Zur Erinnerung: Bei Einmalanlagen reicht eine Rendite von jährlich 7,2 Prozent, um das Vermögen in zehn Jahren zu verdoppeln.

Plädoyer: 20 Jahre und mehr für die Vermögensbildung

Das Plädoyer aus den Renditeerfahrungen der Dekaden ist eindeutig: Wer länger als zehn Jahre investierte, profitierte überproportional vom Faktor Zeit – „Cost-Averaging“ erwies sich in den meisten Phasen, die wir identifiziert haben, im Vergleich zu Einmalanlagen zumeist als Nachteil. Nur die Dekade zwischen 2000 und 2010 war perfekt für Sparplan-Strategien. Allerdings haben die zwei großen Kapitalmarktkrisen auch bei Sparplänen mitunter tiefe Spuren hinterlassen. Wer etwa ab Anfang 1993 mit einem Sparplan startete und Ende 2008 seinen MSCI World-Investment liquidierte, verbuchte einen jährlichen Verlust von 0,7 Prozent!

Langfristiges und diszipliniertes Investieren ist also Trumpf bei der zweitbesten Investmentstrategie – und wer durchhält, wird bis zur Verrentungsphase zumeist einen ordentlichen Batzen Geld erwirtschaftet haben, den er bei ordentlichen Zinsen für die Steigerung seiner Lebensqualität im Alter einsetzen kann. Allerdings zeigen die Daten, dass Kapitalmarktkrisen auch eisernen Langfristanlegern einen Strich durch die Rechnung machen können. Allerdings zeigt die Datenhistorie des DAI auch, dass dies in 50 Jahren eine seltene Ausnahme war und nicht die Regel.