Anleger wiegen sich in Sicherheit: Die Inflation ist wieder unter die Zwei-Prozent-Marke gefallen. Doch das stille Gift der Teuerung wirkt unerbittlich weiter. Zudem birgt die geopolitische Lage neue Gefahren für das Sparbuch. Der Krieg mit Iran bringt nicht nur den Ölmarkt aus dem Lot, sondern könnte auch das Gespenst der Inflation wieder heraufbeschwören.

Wenn Energie teurer wird, kommt Inflation schnell zurück

Die meisten Verbraucher verkennen, dass es heute nicht nur um Öl, Gas und die Benzinpreise an der Tankstelle geht. Von einem Energie-Lieferengpass sind weite Teile der Wirtschaft betroffen, von denen man nicht intuitiv annehmen würde, dass hier die lange Hand des Iran wirkt.

Wenn Öl und Gas überlängere Zeit teuer bleiben, springt das auf viele Sektoren über, etwa auf den Transport und die industriellen Vorprodukte. Genau deshalb ist der Konflikt im Nahen Osten so heikel: Er betrifft nicht nur die Öl- und LNG-Märkte, sondern auch Teile der Infrastruktur, an denen zentrale Rohstoffe für die Industrie hängen. Öl ist weiterhin ein entscheidender Input-Faktor für Transport, Produktion und petrochemische Wertschöpfungsketten.

Stichwort Halbleiterproduktion: Auch Helium ist von der Krise betroffen. Das Gas ist ein wichtiger Bestandteil der Halbleiterproduktion, weil es in vielen Schritten der Chip-Fertigung zur Kühlung und in hochpräzisen Anlagen eingesetzt wird. Genau hier hat der Iran-Konflikt bereits erste Folgen. Die Heliumpreise haben sich seit Beginn der Krise zeitweise verdoppelt. Grund: Katar stellte 2025 rund ein Drittel des weltweiten Heliumangebotes. Wenn ein solcher industrieller Schlüsselrohstoff plötzlich knapper und teurer wird, steigen die Produktionskosten der Chipindustrie – und diese höheren Kosten wandern später oft in viele Endprodukte weiter, von Autos bis zu Elektronikgeräten.

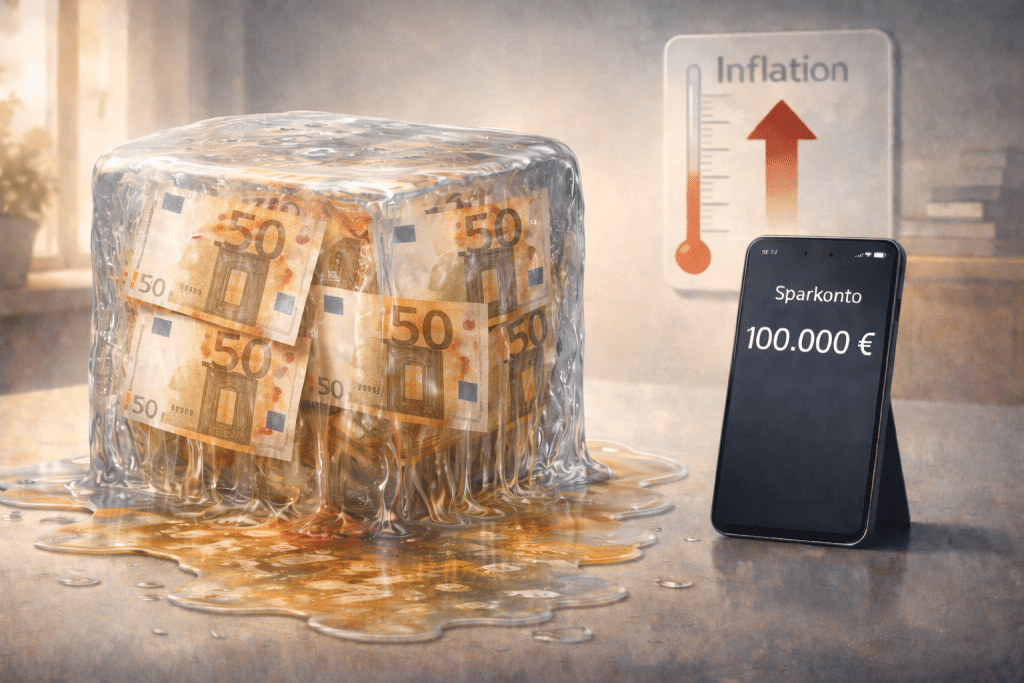

Wenn Öl, Gas, Transport und industrielle Vorprodukte gleichzeitig unter Druck geraten, verteuern sich nicht nur Heizung und Logistik, sondern auch Teile der industriellen Basis moderner Volkswirtschaften. Das alles ist für Anleger unangenehm, zur Katastrophe wird es jedoch für Sparer: Sie bekommen auf ihre Sparbücher so gut wie keine und mit Tagesgeld allenfalls Minizinsen. Diese schlecht verzinsten Sparguthaben werden schon ohne hohe Inflation dezimiert. Steigt jetzt die Teuerung deutlich, wird aus einem nagenden Zahn der Zeit ein gieriger Sparkontenfresser. Und, wie gesagt: Das Inflationsmonster kommt nicht mit einem Knall, sondern sickert über viele Kanäle gleichzeitig ein. Alles wird teurer: Einkäufe im Supermarkt, im Möbelhaus, beim Elektrohändler und Restaurantbesuche.

Deutschlands alte Angst vor der Geldentwertung

Deutschland hat in der modernen Geschichte zwei extreme Geldentwertungen erlebt. Während der Hyperinflation in der Weimarer Republik verlor die Reichsmark praktisch ihren gesamten Wert. Auch nach dem Zweiten Weltkrieg musste das Geldsystem mit der deutschen Währungsreform 1948 vollständig neu aufgesetzt werden. Historisch sind solche Ereignisse selten, aber sie prägen das finanzielle Denken über Generationen hinweg. Die Geldentwertung hat sich in das kollektive Gedächtnis der Deutschen eingegraben und prägt auch unbewusst diejenigen, die die Geschichten über Renten- und Reichsmark nur von den Großeltern gehört haben.

Interessanterweise bewirkt die „deutsche Angst” genau das Gegenteil von dem, was wirksam gegen die Inflation wäre: Sie investieren nicht in Sachwerte, sondern liefern ihr Vermögen schutzlos der Inflation aus: ein großer Teil ihres Vermögens liegt in sogenannten Sichteinlagen, die von der Bundesbank regelmäßig minutiös erfasst werden.

Laut Bundesbank hielten private Haushalte in Deutschland Ende 2024 rund 1.740 Milliarden Euro in Sichteinlagen, also auf Giro- und Tagesgeldkonten. Diese täglich verfügbaren Guthaben machen damit etwa 19 Prozent des gesamten Geldvermögens der privaten Haushalte aus, das insgesamt bei rund 9 Billionen Euro liegt.

Noch deutlicher wird die Dimension, wenn man alle Bankeinlagen zusammen betrachtet. Rechnet man Bargeld sowie Sichteinlagen, Termineinlagen und Spareinlagen zusammen – also die Kategorie „Bargeld und Einlagen“ der Finanzierungsrechnung – liegt der Anteil bei etwa 38 Prozent des gesamten Geldvermögens.

Bildlich gesprochen: Der deutsche Michel tritt den Kampf gegen einen hochgerüsteten Gegner mit Zahnstochern an. Dieses Verhalten mag weniger mit akuter Inflationsangst zu tun haben als mit einem starken Sicherheitsbedürfnis und der Vorliebe für jederzeit verfügbares Geld. Nominal betrachtet reduziert Liquidität die Unsicherheit – real sind derartige Nominalwertanlagen aber eine Katastrophe. Aktien und viele Anleihen schützen vor Kaufkraftverlust, Bargeld und ähnliches auf keinen Fall. Bezieht man Immobilien ein, ist die Vermögensstruktur nicht ganz so katastrophal. Allerdings sind die Deutschen im Vergleich zum europäischen Ausland eher ein Volk von Mietern. Die Quote der Hausbesitzer liegt mit rund 49 Prozent deutlich unter dem Niveau der Europäischen Union (etwa 69 Prozent), den USA (rund 65 Prozent) und Japan (rund 61 Prozent).

Wie die Inflation Bankguthaben entwertet

Wer nur auf den Nominalwert schaut, fühlt sich auf dem Bankkonto oft sicher. Wer auf die reale Kaufkraft schaut, bekommt ein anderes Bild. Die Verbraucherpreise in Deutschland stiegen im Jahresdurchschnitt 2021 um 3,1 Prozent, 2022 um 6,9 Prozent, 2023 um 5,9 Prozent sowie 2024 und 2025 jeweils um 2,2 Prozent, wie Destatis ausweist. Aufgezinst ergibt das über fünf Jahre einen Kaufkraftverlust von rund 21,9 Prozent.

Dem standen bei täglich fälligen Einlagen privater Haushalte nur sehr magere Zinsen gegenüber. Die Bundesbank weist für die Jahre 2021 bis 2024 durchschnittliche Effektivzinsen von 0,09 Prozent, 0,09 Prozent, 0,45 Prozent und 0,74 Prozent aus; für 2025 ergibt sich aus den Monatswerten im Schnitt rund 0,47 Prozent. Wer Anfang 2021 also 100.000 Euro einfach auf dem Konto liegen ließ, hatte Ende 2025 nominal nur etwa 101.860 Euro. Um die ursprüngliche Kaufkraft zu bewahren, wären aber rund 121.910 Euro nötig gewesen.

Real war dieses Guthaben damit Ende 2025 nur noch rund 83.550 Euro wert. Der scheinbar sichere Kontostand hätte also trotz Zinsen rund 16,4 Prozent seiner Kaufkraft eingebüßt. Genau das macht die Inflation so tückisch: Sie zerstört Vermögen nicht spektakulär, sondern still, langsam und mit deutscher Girokonto-Romantik im Hintergrund.