Die Riester Rente hat keinen guten Ruf. Politik, Anleger, aber auch die Anbieter von Riester Fonds und Riester Versicherungen selbst senken den Daumen. Die staatlich geförderte private Zusatzversorgung, die als Ausgleich für das sinkende Rentenniveau im Jahr 2002 lanciert wurde, gilt als zu teuer, zu unflexibel und für Anleger schlicht nicht rentabel genug im heutigen Niedrigzinsumfeld. Doch der schlechte Ruf ist nicht immer gerechtfertigt: Manche ältere Fonds-Riester kommen auf ordentliche Aktienquoten, und mit dem Envestor Spareffekt lassen sich Kosten sparen. Mehr dazu jedoch weiter unten.

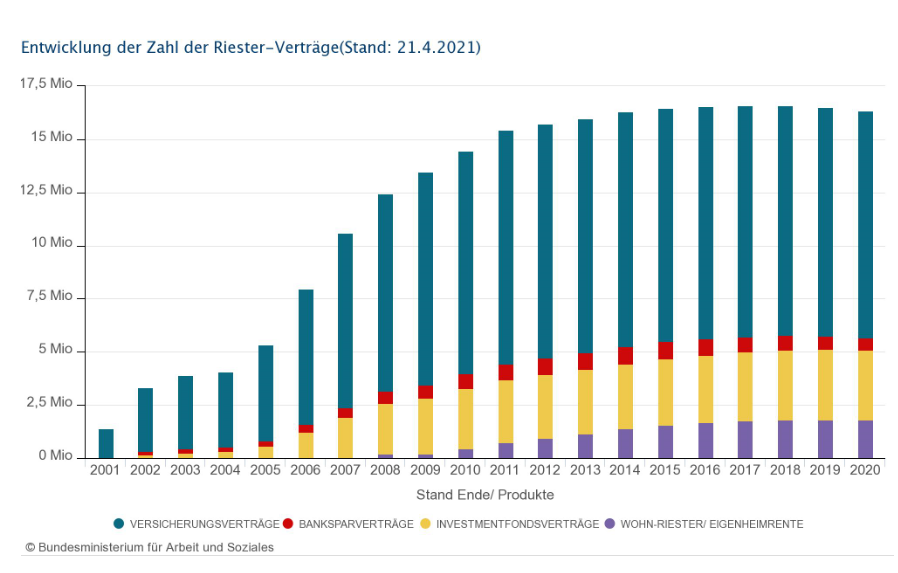

Halten wir zunächst fest, dass die Debatte um die Riester Rente unter einem schlechten Stern steht. Denn bereits seit Jahren gibt es Forderungen, die Riester Rente zu reformieren, oder gar komplett neu zu erfinden. Auch im Koalitionsvertrag der abgewählten Schwarz-Roten Regierung wurde 2018 eine Reform der Riester Rente angekündigt. Passiert ist – nichts. Die Folge der Polit-Lähmung: Immer mehr Anleger lassen ihre Riester Verträge ruhen, einige kündigen ihre Vorsorge-Verträge sogar. Bereits seit 2015 stagniert die Zahl der Riester Verträge.

Die Kritikpunkte sind zwar berechtigt, doch es gibt auch Pluspunkte. Etwa die Zulagen, die Steuervorteile und die hohe Sicherheit. Und vielleicht muss man ja als Anleger in Deutschland für noch so geringe Aktienquoten in Vorsorgeprodukten dankbar sein? Jedenfalls sollten Anleger, solange es keine Alternative gibt, das Optimum aus ihrer Riester Rente herausholen. Wir zeigen Ihnen, wie Sie mit Envestor mehr aus Ihrer Riester Rente machen können. Besonders gute Sparperspektiven haben dabei die Anleger in der DWS TopRente.

Anleger, was nun, Anleger, was tun?

Wer eine Riester Rente abgeschlossen hat, sollte auf keinen Fall spontan seinen Vertrag kündigen. Denn dann gehen Steuervorteile und die bisher geleisteten staatlichen Zulagen flöten. Und die Rendite, die bisher erzielt wurde, muss dann noch versteuert werden.

Es gilt zudem zu beachten, dass Riester Verträge, die in den frühen Nullerjahren abgeschlossen wurden, oftmals gar keine schlechten Renditeaussichten haben. Das gilt für klassische Riester Rentenpolicen, die von der damals geltenden hohen Verzinsung profitieren, aber vor allem für Fonds Riester. Hier haben die Anbieter in den frühen Jahren hohe Aktienquoten gefahren, wovon sie später aus Risiko-Management-Gesichtspunkten Abstand genommen haben.

Das Riester Kind nicht mit dem Bade ausschütten

Viele Fonds Riesterverträge, die Anfang des Jahrtausends abgeschlossen wurden, profitieren noch immer von recht hohen Aktienquoten. Gerade zum Riester Start hatten die Fondsanbieter noch recht zukunftsoptimistisch kalkuliert und zunächst hohe Aktienquoten vorgehalten. Das führt dazu, dass so manche Riester Fonds Rente älteren Datums wegen ordentlicher Risikobudgets hohe Aktienquoten von 40, 50 oder mehr Prozent aufweisen. Das ist bei Neuverträgen heute anders. Denn dass die investierten Beiträge (einschließlich Zulagen) garantieren müssen, bedeutet, dass die Risikobudgets in Zeiten niedriger Zinsen knapp bemessen sind. Das hat zur Folge, dass das Gros der Beiträge heute in Rentenfonds fließt, welche die Garantie sichern. Doch die werfen bekanntlich wenig Rendite ab.

Gerade deshalb ist es wichtig, dass Anleger ihre Rendite Chancen optimieren. Das geht, wenn sie die Kosten ihrer Riester Verträge senken. Hier kommt Envestor ins Spiel. Für Fonds-Riester Kunden können wir die Riester Renditen etwas optimieren. Anleger in der DWS TopRente, die Ausgabeaufschläge bezahlen, können bei einem Transfer ihres Fonds Riesters von der DWS Plattform oder von anderen betreuenden Stellen zu Envestor die Rendite aufpeppen. Und damit nicht genug: Für den Risiko-Topf der DWS TopRente, den Fonds DWS Top Dynamic (WKN: DWS0RV / ISIN: LU0350005186), gibt es bei Envestor Direkt Dank des Envestor Cashbacks Geld zurück. Das peppt die Performance der DWS TopRente auf, die aufgrund der relativ moderaten Gebühren noch die besten Rendite-Chancen aufweist. Die Stiftung Warentest und Verbraucherportale wie Finanztip empfehlen daher und wegen der relativ hohen Aktienquoten immer noch die DWS TopRente.

(Wir sind eine Fondsplattform; Anlegern in Riester Rentenversicherungen können wir leider nicht weiterhelfen, sorry!)

Welchen Anlegern wir Gutes tun können: Den Anlegern der DWS Top Rente

Bei der DWS Top Rente verhält es sich mit Blick auf die Fondskosten wie bei einem herkömmlichen Fondssparplan, für den Ausgabeaufschläge anfallen. Da wir keine Ausgabeaufschläge erheben, können Anleger, die jetzt diese Abschlusskosten zahlen, ordentlich sparen. Wir rabattieren die Ausgabeaufschläge zu 100 Prozent. Die Einzelkomponenten der DWS TopRente weisen folgende Ausgabeaufschläge auf:

- DWS Top Dynamic: Hier handelt es sich um den Risiko-Topf der DWS TopRente. Es handelt sich um einen global anlegenden Aktienfonds. Der Ausgabeaufschlag beläuft sich auf 4,5 Prozent.

- DWS Top Balance: Dieser flexibel anlegende Mischfonds weist einen Ausgabeaufschlag in Höhe von 3,5 Prozent aus.

- DWS Vorsorge Rentenfonds: Es gibt verschiedene Varianten der Vorsorge Rentenfonds, die sich je nach Laufzeit der Anleihen unterscheiden. Der Ausgabeaufschlag beläuft sich bei diesen Rentenfonds auf jeweils 2,0 Prozent.

Sofern Sie den vollen Ausgabeaufschlag zahlen, und das ist bei vielen Verträgen der Fall, wird diese Gebühr jedes Mal fällig, wenn der Riester Beitrag von Ihrem Konto abgebucht wird. Monat für Monat. Jahr für Jahr. Wenn Sie die DWS TopRente zu uns übertragen, kommt mehr Geld von den Beiträgen, die Sie jeden Monat bezahlen, in Ihrem Riester Depot an. Ein hypothetischer Ausgabeaufschlag von durchschnittlich drei Prozent würde bei der maximalen förderfähigen Investition von 2.100 Euro jährlich gut 60 Euro ausmachen, der Ihrem Riester Vertrag zugutekäme. Kleinvieh macht auch Mist oder der Zinseszins lässt grüßen.

Auch Mini-Cashbacks helfen

Die zweite Renditekomponente, von der Anleger bei Envestor profitieren, der Cashback, fällt bei Riesterverträgen zwar mager aus, aber für den Aktienfonds DWS Top Dynamic (WKN: DWS0RV / ISIN: LU0350005186) gibt es bis zu sieben Basispunkte an Cashback. Das ist wenig, was daran liegt, dass die laufenden Provisionen, die die DWS an den Vertrieb zahlt, bei der TopRente recht niedrig sind. Aber Kleinvieh macht bekanntlich auch Mist.

Bei der DWS RiesterRente Premium sieht es dagegen dürr aus mit Blick auf mögliche Cashback-Zahlungen geht. Da die laufenden Provisionen zumeist unter 19 Basispunkten liegen, gäbe es keinen oder einen nur sehr geringen Cashback. Und da bei der DWS RiesterRente Premium die Ausgabeaufschläge in den ersten Jahren nach Abschluss des Vertrags geflossen sind und auf die laufenden Beiträge keine Abschlussgebühren mehr anfallen, gibt es entsprechend keinen Ausgabeaufschlag zu rabattieren.

Und was ist mit den anderen Fonds-Riestern?

Für die anderen Fonds-Riester am Markt können wir keinen Cashback auskehren und auch keinen Rabatt auf die Abschlussgebühren gewähren. Abschlussgebühren und Vertriebsprovisionen fallen natürlich reichlich an bei den Fonds-Riester-Renten der Deka und Union Investment an. Allerdings werden diese Fonds Riester nur bei Sparkassen bzw. bei den Volksbanken vertrieben.

Deka und Union Investment operieren nur in ihren jeweiligen geschlossenen Ökosystemen. Plattformen außerhalb des jeweiligen Verbundsystems erhalten weder Vertriebsprovisionen, noch die Möglichkeit, Rabatte auf Ausgabeaufschläge zu gewähren. Dass wir Anlegern also nur beim DWS Fonds Riester sparen helfen, liegt daran, dass die Deutsche Bank Tochter im Gegensatz zu anderen Riester Anbietern außerhalb ihres Verbunds im unabhängigen Finanzvertrieb aktiv ist.