Unsere heutige Rubrik (Fast) Ohne Worte handelt nur vordergründig von Währungseffekten. Im Kern geht es um einen Präsidenten, der das Zeug zum Zins-Alchemisten hat. Die Rede ist von Recep Tayyip Erdogan, dessen Politik es zu verdanken ist, dass türkische Assets für ausländische Anleger zum Renditegrab geworden sind.

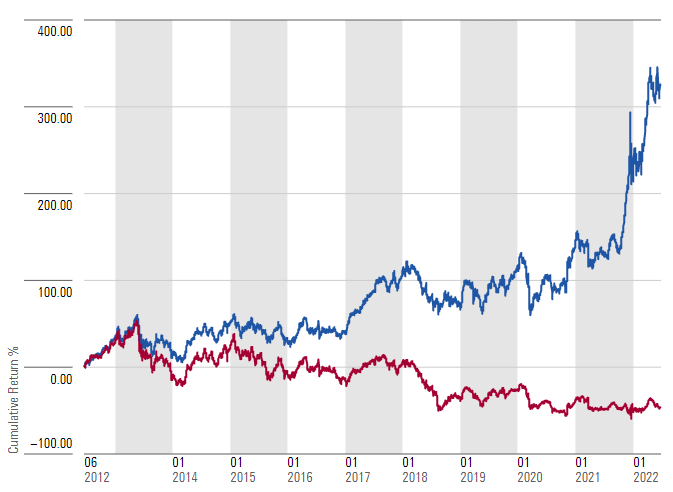

Auf den ersten Blick mutet unser Chart unten wie ein Vergleich zwischen Bitcoin und dem Ölpreis im Jahr 2022 an. Doch er zeigt tatsächlich die Performance des identischen Assets aus zwei Perspektiven: die Wertentwicklung des Index MSCI Turkey aus Sicht eines Investors in der Türkei im Vergleich zur Perspektive eines Anlegers aus der Eurozone. Beide investieren im selben Markt, doch die Erfahrung könnte unterschiedlicher nicht sein. Während der MSCI Turkey TRY seit 2012 jährlich gut 15,5 Prozent einbrachte (kumuliert ein Plus von 324,6 Prozent), verlor der MSCI Turkey EUR jedes Jahr 6,3 Prozent (kumuliert ein Minus von 47,4 Prozent). Auch wenn Aktienrenditen von der Fremdwährungs-Konversion mitunter erheblich beeinflusst werden, ist dieser Unterschied erklärungsbedürftig.

Die zwei Gesichter des MSCI Turkey: Lira- vs. Euro-Performance

Dass ein Engagement in türkische Vermögenswerte für ausländische Investoren zum Renditegrab geworden ist, liegt an der Politik des türkischen Präsidenten. Auf Druck Erdogans hatte die türkische Notenbank Ende 2021 die Zinsen von 15 auf 14 Prozent gesenkt – was angesichts einer Inflationsrate von (auch für die Türkei hohen) 20 Prozent für Erstaunen sorgte. Seitdem ist die Lira regelrecht kollabiert, und die Teuerungsrate in der Türkei ist inzwischen auf über 73 Prozent gestiegen. Zeit für Zinserhöhungen, wie es Notenbanken rund um den Globus tun? Mitnichten.

Der türkische Präsident will die hohe Inflation in der Türkei mit einer lockeren Zinspolitik bekämpfen. Kritikern hält er entgegen, dass nur „Verräter oder Analphabeten“ eine Verbindung zwischen niedrigen Zinsen und einer hohen Inflation herstellten. Dabei schert sich Erdogan nicht um den volkswirtschaftlichen Konsens, wonach das Rezept gegen die Teuerung eine straffe Geldpolitik ist. In der Türkei stehen vielmehr auf Druck Erdogans weitere Zinssenkungen auf der Tagesordnung der ihm hörigen Notenbank.

Was reitet den türkischen Präsidenten? Seine Apologeten behaupten, er folge der Lehre des US-Ökonomen Irving Fisher, der vor rund 100 Jahren eine Minderheitenmeinung über den Zusammenhang von Zinsen und Inflation vertrat. Doch Fisher gilt heute längst als widerlegt. Erdogan selbst hat bisher allenfalls zu erkennen gegeben, dass er der geldpolitischen islamischen Orthodoxie folgt, wonach Zinsen des Teufels seien. Die Moral der Geschichte: Wer sich anschickt, in autoritär regierte Länder zu investieren, sollte sich vorher die Lehren ihres „Strongman“ zu Gemüte führen. Im Falle der Türkei spricht alles gegen ein Investment. Allenfalls könnte ein Urlaub drin sein. Damit machen Euro-Anleger heute garantiert ein Schnäppchen.