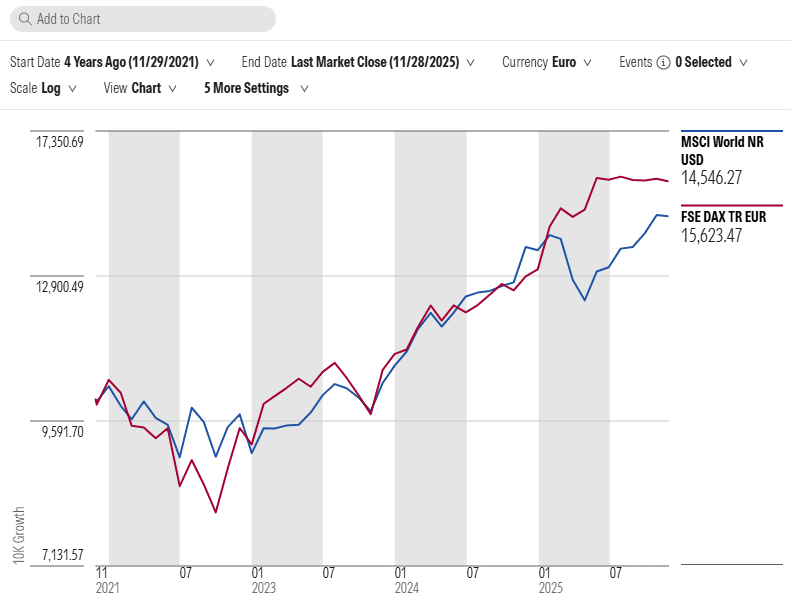

Rendite zwischen 29.11.2021 und 28.11.2025, in Euro und Prozent, Quelle: Mornignstar.

Fazit: Weltportfolios diversifizieren besser

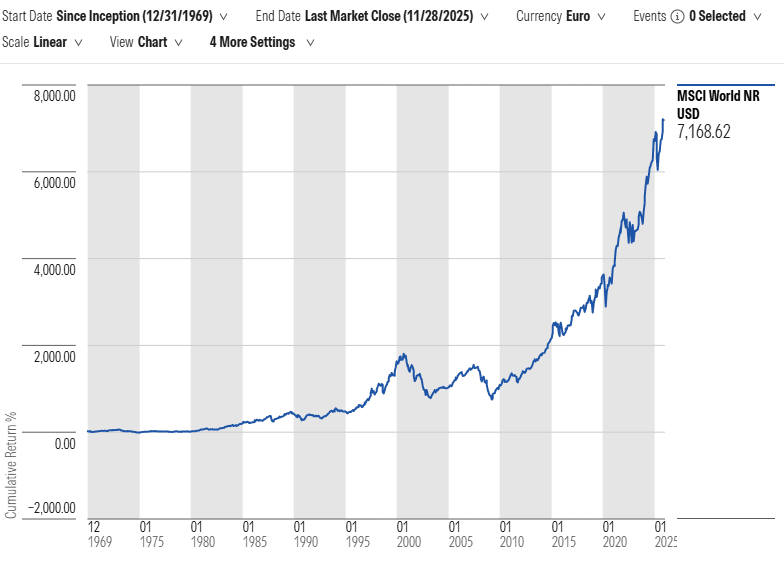

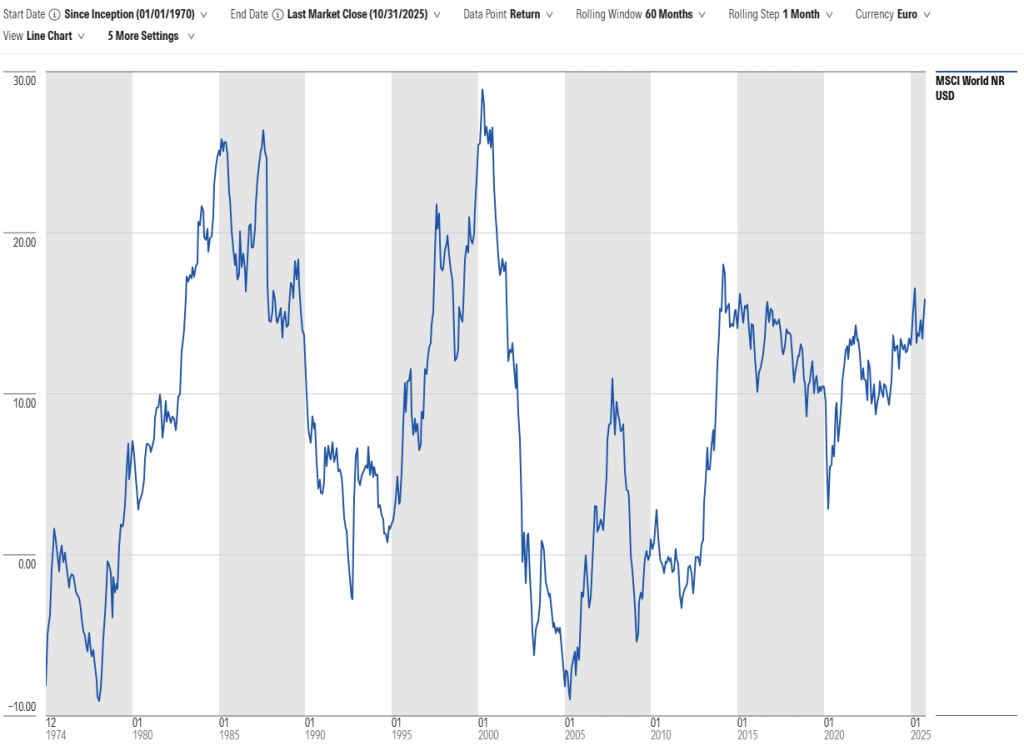

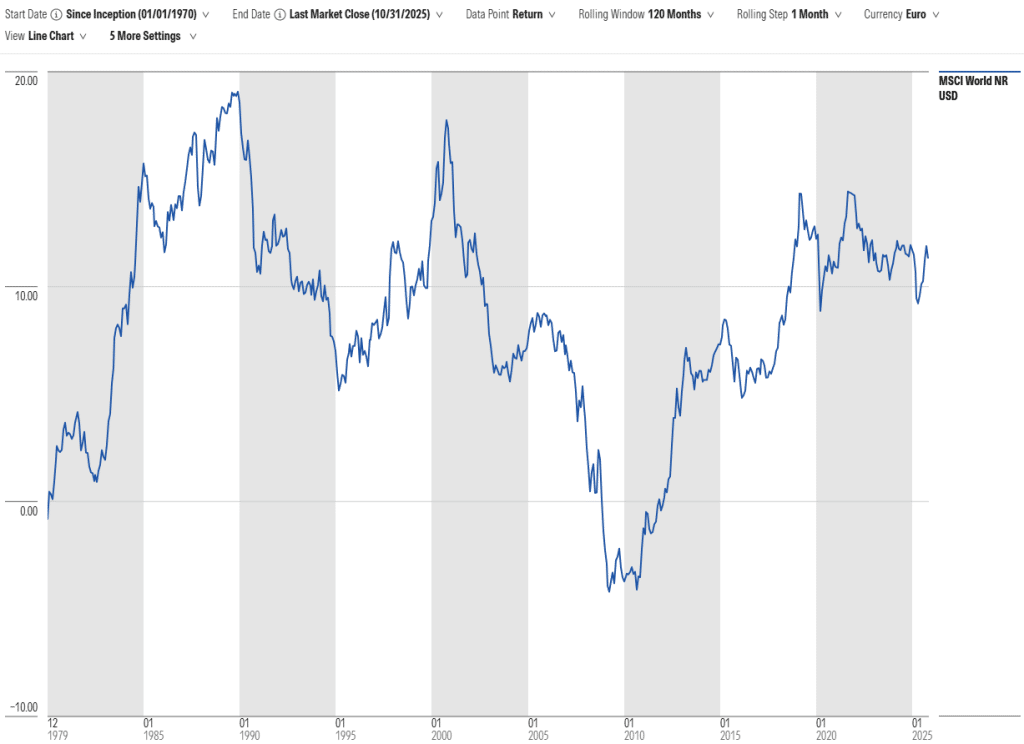

Halten wir zunächst fest, dass mit MSCI-World-ETFs in der Vergangenheit in realistischen Haltedauern höchst unterschiedliche Ergebnisse zutage kamen. Finanz- und Wirtschaftskrisen haben die Kurse auch über Jahre massiv nach unten gedrückt, Erholungs- und Aufschwungphasen haben Aktieninvestments zu höchst lukrativen Angelegenheiten gemacht. Das wird auch in Zukunft nicht anders sein. Langfristig steigt alles, aber langfristig sind wir alle tot, und wer tot ist, investiert mutmaßlich nicht mehr. Das sollte jeder bedenken, der vor der Frage steht, ob er sich für langfristige Kurvenverläufe begeistern sollte.

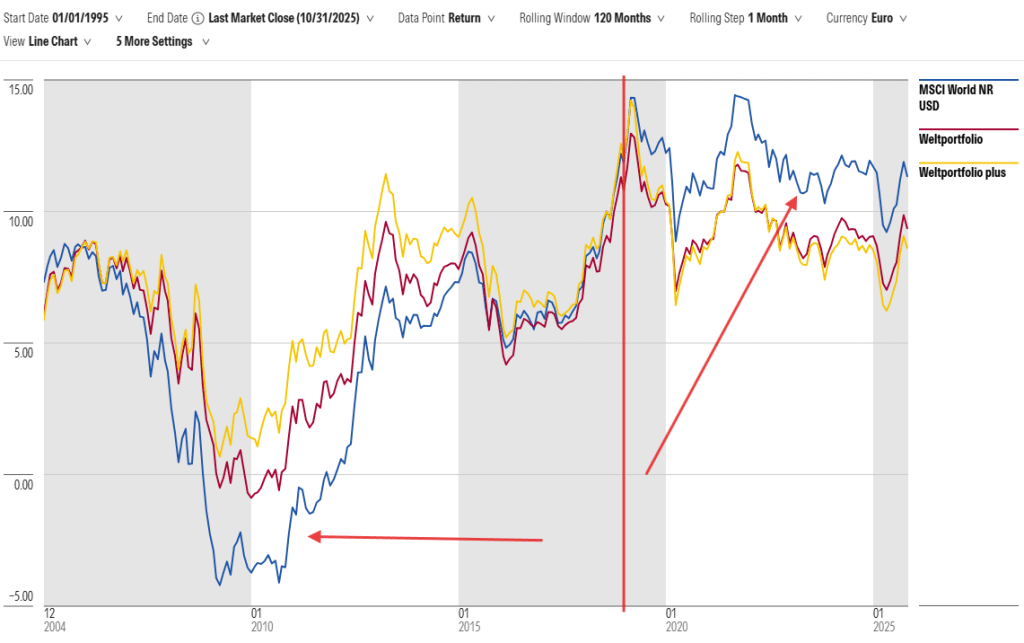

Das zweite Ergebnis unserer Umschau: Anleger lagen mit diversifizierten Strategien in den letzten 30 Jahren über weite Strecken besser als mit einem MSCI-World-ETF. Wer zwischen 1995 und 2009 zehn Jahre lang investierte, machte mit dem Weltportfolio plus eine bessere Performance als der MSCI World. Wer dagegen zwischen 2009 und 2015 ein zehnjähriges Investment startete, wäre mit dem MSCI World besser bedient gewesen.

Doch das ist alles Schnee von gestern. Wir wissen ja, dass vergangene Renditen nicht indikativ für künftige Performance sind. Das bringt uns zu dem Ding mit der Diversifikation zurück. Wer anerkennt, dass er nicht weiß, was morgen ist, wird sein Risiko streuen und nicht nur in einen MSCI-World-ETF investieren. Wer dagegen heute bedingungslos für den MSCI World plädiert, der weiß nicht, dass er nicht weiß, was die Zukunft bringt. MSCI-World-Fanboys und -Fangirls müssten daher wieder die Schulbank drücken und das kleine Einmaleins des Investierens hundertmal aufschreiben.

Weil wir nicht wissen, was die Zukunft bringen wird, wäre eine Strategie, die auf das heißeste Segment an den Aktienmärkten setzt, auch langfristig ein Risiko – zumal mit Blick auf die realen Renditen in Zeiten wiederkehrender Inflationsschübe.

Weil wir wissen, dass wir nichts wissen, diversifizieren wir. Wer ein einfaches Weltportfolio aus Japan, USA, Europa und Schwellenländern baut, schafft die Voraussetzungen dafür, dass sein Portfolio ausgewogenere Renditen erzielen wird als ein Portfolio, das Tech-Aktien aus den USA hoch gewichtet. Noch bessere Renditen winken beim vorgestellten Weltportfolio plus, das auch kleinere Unternehmen aus den entwickelten Märkten und Schwellenländern berücksichtigt. Hoffen wir also, dass möglichst viele Anleger als Fazit aus diesem Stück mitnehmen: Vae victis denen, die nicht wissen, dass sie nicht wissen – und deswegen auf den MSCI World setzen.