Welches ist das optimale Weltportfolio? Nachdem wir im ersten Teil unserer Mini-Serie erläutert haben, warum der MSCI World Index heute kein gutes Basisportfolio ist, wollen wir im zweiten Teil auf andere Indexkonzepte blicken. Unsere Suche führt uns in die Untiefen der Index-Maschinenräume.

Der MSCI World Index ist für viele Anleger das Nonplusultra. Wir haben uns im ersten Teil unserer Mini-Serie zu globalen Aktien Indizes den vermeintlichen Meister aller Klassen näher angesehen. Und wir haben festgestellt, dass er kein guter Index ist: Bei der Länderaufteilung dominieren die USA mit inzwischen über 67 Prozent, und auf Branchenebene haben Technologie Aktien in den vergangenen Jahren diese Benchmark immer mehr dominiert.

Anleger auf der Suche nach einer neuen Benchmark

Grund genug also, uns alternative Indexkonzepte anzuschauen. Hierbei geht es uns nicht nur darum, für ETF Anleger eine bessere Investment Grundlage zu finden, sondern auch den Blick von Anlegern in aktiv verwalteten Fonds zu schärfen. Es gibt viele unterschiedliche Konstruktionsprinzipien für Fonds, die auch aktive Manager verfolgen. Auch wenn sie vorgeben, einzigartige „Lösungen“ zu präsentieren.

Zur Erinnerung: Der MSCI World ist ein Index, der die Performance großer und mittelgroßer Unternehmen aus 23 Industrieländern widerspiegelt. Er deckt dabei 85 Prozent der Marktkapitalisierung dieser Länder ab. Er enthält knapp 1.600 Aktien. So weit, so gut.

Was dabei oft außer Acht gelassen wird: Der MSCI World ist nach dem Prinzip der Marktkapitalisierung gewichtet. Das bedeutet, dass nicht nur die Zahl der (frei handelbaren) Aktien über die Zusammensetzung des Index bestimmt, sondern auch deren Aktienkurs. Das hat zur Folge, dass der MSCI World Index von den liquidesten, größten und in der Vergangenheit besonders gut gelaufenen Aktien geprägt wird.

85 Prozent der Marktkapitalisierung sagt nichts über Repräsentativität aus

Vor diesem Hintergrund muss die Reichweite des Index relativiert werden: Die Abdeckung von 85 Prozent der Marktkapitalisierung bedeutet nur, dass auch kleinere Unternehmen in die Gewichtung einfließen. Aber das heißt eben nicht, dass diese in signifikantem Umfang vertreten sind. Der Einfluss der Einzeltitel sinkt vielmehr mit abnehmenden Portfolio Anteil.

So haben nur rund 20 Aktien ein Gewicht von über 0,5 Prozent im MSCI World Index. Mit einem Anteil von 0,6 Prozent am MSCI World ist Walt Disney schon ein Schwergewicht. SAP kommt nur auf einen Anteil von 0,25 Prozent, Volkswagen auf 0,09 Prozent. Die Deutsche Börse ist mit 0,05 Prozent gewichtet, wie auch die Deutsche Bank. Und wir sind noch immer bei den Schwergewichten!

Zwei Wege zur MSCI World Alternative

Das führt zu folgender Schlussfolgerung: Wer eine Alternative zum MSCI World sucht und dabei weiter eine One-Stop-Shop Lösung möchte, dem stehen zwei Wege offen. Ein radikaler Weg, nämlich sich vom Prinzip der Marktkapitalisierung zu verabschieden oder aber der zweite Weg. Der zweite Weg modifiziert das Prinzip der Marktkapitalisierung, stellt aber nicht alles auf den Kopf. Fangen wir mit dem radikalen Weg an.

Weltportfolio mit neuer Gewichtungslogik

Der Abschied von der Gewichtungslogik der Marktkapitalisierung bedeutet, dass nicht länger die Größe eines Unternehmens an der Börse das Maß aller Dinge ist. Wer keine Priorität auf Größe – oder Liquidität – setzt, kann in einem Weltportfolio kleineren Unternehmen ein größeres Gewicht einräumen. Ein derart „demokratisches“ Weltportfolio könnte in seiner extremsten Fassung alle Aktien gleich gewichten. Was wären die Folgen?

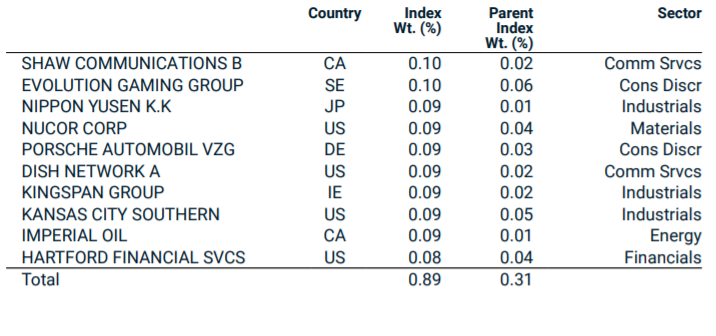

Während die Top Titel im MSCI World bekannte Namen wie Apple, Microsoft, Amazon, Facebook, Alphabet und Tesla sind, fänden sich aktuell folgende Aktien an der Spitze eines gleichgewichteten Portfolios: Shaw Communications, Evolution Gaming, Nippon Yusen und Nucor Corp. Die untere Tabelle zeigt die Top-Aktien im MSCI World Equal Weighted Index. Die Spalte weiter rechts zeigt die Gewichtung dieser Aktien im Mutterindex MSCI World.

Tabelle: Die Top Holdings im MSCI Equal Weighted und deren Anteile im MSCI World

Auch die Länder- und Branchengewichte sehen im gleichgewichteten Index anders aus. Im gleichgewichteten Index sind US-Aktien nur noch mit gut 40 Prozent gewichtet, gefolgt von Japan (17,5 Prozent), Kanada (sechs Prozent) und Großbritannien (5,6 Prozent). Das ist ausgewogener als ein kapitalisierungsgewichtetes Portfolio vom Schlag des MSCI World.

Auf Branchen-Ebene sind Industrie-Aktien im gleichgewichteten Weltportfolio mit gut 16 Prozent am höchsten gewichtet, gefolgt von Finanzen (15 Prozent) und Informationstechnologie (elf Prozent). Im MSCI World machen Tech-Titel dagegen gut 22 Prozent aus; Industrie-Aktien sind nur mit elf Prozent, Finanzen mit 14 Prozent gewichtet.

Die Ausgewogenheit hat allerdings einen Nachteil: Die regelmäßige Zurückführung der Gewichtung (typischerweise quartalsmäßig oder halbjährlich) bringt eine hohe Umschlagshäufigkeit mit sich. Während im MSCI World nur gut drei Prozent des Portfolios jährlich umgeschlagen werden, liegt die Quote im gleichgewichteten Index bei über 30 Prozent pro Jahr. Das würde in realen Portfolios happige Transaktionskosten mit sich bringen.

Alternative BIP-Gewichtung: Europa und Asien rücken auf

Alternativ könnten volkswirtschaftliche Größen zum Gewichtungsprinzip aufrücken. Etwa das Bruttoinlandsprodukt (BIP). Ein nach BIP gewichteter Weltindex hätte einen sehr viel höheren Anteil an Schwellenländern. Auch Europa wäre stärker vertreten als in einem kapitalisierungsgewichteten Portfolio. US-Aktien wären hier deutlich niedriger gewichtet.

Wie die untere Grafik zeigt, geht das nach BIP Gewichtung aufgestellte Portfolio stark in Richtung Gleichgewichtung auf Ebene der großen Regionen, ohne allerdings die kleineren Ländergruppen außen vor zu lassen. Die größte Ländergruppe nach BIP ist Asien/Pazifik mit einem Gewicht von knapp 31 Prozent, gefolgt von Nordamerika und Europe (je 26 Prozent).

Grafik: Das Dreigestirn Asien-Amerika-Europa im BIP-gewichteten Portfolio

Anteil Regionen im BIP gewichteten Portfolio in Prozent, Stand: Dezember 2019, Quelle: Weltbank

Weltportfolio ohne Rücksicht auf Vergangenheits-Rendite

Der Abschied vom Prinzip der Marktkapitalisierung kann auch durch den Abschied von der Vergangenheits-Rendite bewirkt werden. Diese Alternative ist für die meisten Anleger neu, da die Zusammensetzung aller gängigen Indizes von der Vergangenheits-Performance geprägt ist. (Wir erinnern uns: Past Performance ist ein konstitutives Element des Prinzips Marktkapitalisierung. Der MSCI World weist deshalb ein so hohes Gewicht an Technologie- und USA-Aktien auf, weil diese Aktien im Vergleich zu anderen Ländern bzw. Sektoren in den vergangenen zehn Jahren outperformt haben.)

Faktoren, ick höre Euch trapsen

Als Alternative kommen entweder fundamentale Unternehmensmerkmale als Konstruktionsprinzipien zum Tragen. Etwa die Bewertung von Unternehmen bzw. ihre Dividendenbilanz (Value), die Analyse ihrer Umsatz- oder Gewinnkennziffern (Growth) oder die Stabilität der Bilanzen bzw. die Stetigkeit des Unternehmenserfolgs (Quality).

Doch es gibt noch andere Gewichtungsmöglichkeiten, die sich zwar aus den Kursverläufen ergeben, aber eben nicht aus der Performance, sondern aus der Performance abgeleitete Kennzahlen bzw. Merkmale. Beispiele hierfür ist die Beschleunigung der Kurse (Momentum) oder deren Schwankungsintensität (Volatilität).

Heute fasst man diese alternativen Konstruktionsprinzipien unter dem Begriff „Investment Faktoren“ zusammen. Das Ergebnis sind Portfolios, die sich deutlich vom MSCI World unterscheiden.

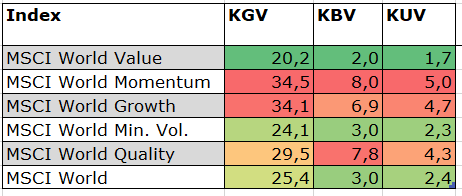

Stichwort Bewertungen: Der MSCI World Value ist mit Abstand der günstigste unter den Faktor Portfolios. Geht man nach den klassischen Bewertungskennzahlen, wie Kurs-Gewinn-Verhältnis (KGV), Kurs-Buchwert-Verhältnis (KBV) oder Kurs-Umsatz-Verhältnis (KUV), dann hebt sich das Value-Portfolio deutlich vom MSCI World, aber auch von den anderen Faktor Portfolios ab. Mit Blick auf Bewertungen zeigt auch das Minimum Volatility Portfolio günstige Werte aus. Dagegen sind die Faktor Portfolios Momentum, Growth und Quality hoch bewertet.

Tabelle: Der Bewertungsvergleich: Value und Minimum Volatility vorn

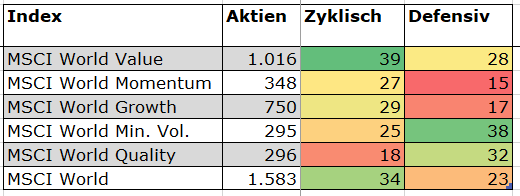

Daten per 30.4.2021 (TTM), Quelle: MorningstarSo günstig die Bewertungseigenschaften von Value und Minimum Volatility sind, so haben sie mit Blick auf die ökonomischen Sensitivitäten Schlagseiten: Im Value Portfolio sind die zyklischen Branchen hoch gewichtet, im Minimum Volatility Portfolio sind es die defensiven Branchen. Indes sind die Growth und Momentum Portfolios eher weniger stark in den defensiven Branchen unterwegs; beim Quality Portfolio sind die zyklischen Branchen nur gering vertreten.

Tabelle: Zyklische und defensive Qualitäten in der Übersicht

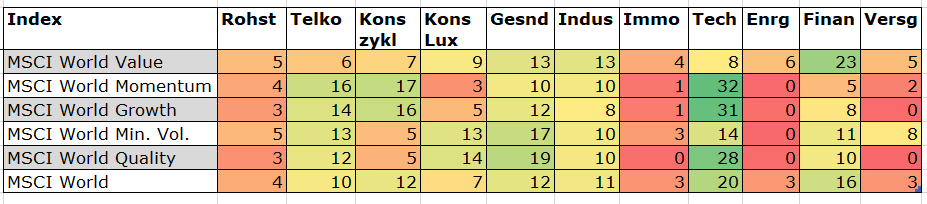

Kommen wir zum Schluss auf die Übersicht nach Sektoren. Hier fällt auf, dass die Faktor Portfolios ebenfalls recht markante Gewichtungen aufweisen. In den Momentum, Growth und Quality Portfolios machen Technologiewerte annähernd ein Drittel des Gewichts aus. Das sind zwischen acht und zehn Prozentpunkte mehr als im MSCI World, der bereits ein hohes Tech-Exposure hat.*

Spiegelbildlich dazu hat das Value Portfolio ein deutliches Übergewicht im Bereich Finanzen. Auch andere Branchen weisen markante Abweichungen vom MSCI World Index auf. So ist die Energie Branche nicht in den Faktor Portfolios Momentum, Growth, Minimum Volatility und Quality vertreten. Gesundheitsaktien sind im Quality Portfolio besonders stark vertreten, zyklischer Konsum ist dagegen aktuell vor allem ein Momentum-Thema.

Wer also das hohe Technologiegewicht im MSCI World bemängelt, muss wissen, dass die allermeisten Faktor Portfolios ebenfalls nicht optimal austariert sind. Unter den Faktor Portfolios ist das Minimum Volatility Portfolio am ehesten breit gestreut, lässt man die Null-Gewichtung von Energie-Aktien einmal außen vor.

Tabelle: Faktor Portfolios: Optimale Branchenstreuung geht anders

Kommen wir nun zu gemäßigteren Wegen hin zum Weltportfolio. Wem der Abschied von der Marktkapitalisierung eine zu radikale Vorgehensweise ist, dem bliebe die Erweiterung des klassischen Marktportfolios um andere Konstruktionsprinzipien.

Das Weltportfolio: Industrieländer + Schwellenländer + Nebenwerte

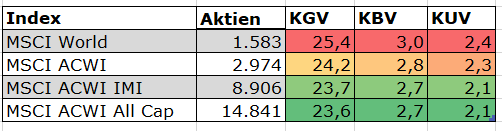

Zum einen könnte das Aktien Universum vergrößert werden. Etwa um Aktien aus den Schwellenländern. Diese sind bekanntlich nicht im MSCI World Index vorhanden. Man landet dann beim MSCI ACWI. Dieser Index bringt die großen und mittelgroßen Unternehmen aus 49 entwickelten und weniger entwickelten Märkten zusammen (statt der 23 Industrieländern beim MSCI World). Im MSCI ACWI finden sich fast doppelt so viele Aktien wie im MSCI World: 2.974 statt 1.583.

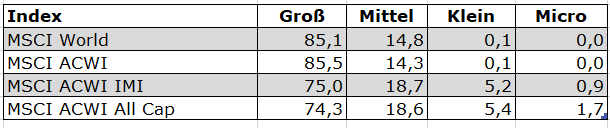

Wem das nicht genug ist, der kann das Universum nach Marktkapitalisierung erweitern. Der MSCI ACWI IMI (steht für investable market index) weist ein Universum von 8.900 Aktien auf; er enthält auch Small Caps. Eine Nummer breiter ist der MSCI ACWI All Cap. Er besteht aus 14.840 Unternehmen und enthält auch die kleinstkapitalisierten Aktien, die sogenannten Micro Caps.

Tabelle: Vom MSCI World zum MSCI ACWI: Eine Übersicht und Bewertungen

Doch was wären die Eigenschaften dieser drei Portfolio Erweiterungen? Die größten Unterschiede bestehen zwischen dem MSCI World und dem MSCI ACWI. Die Verdoppelung der Zahl der Aktien bzw. die Hinzunahme von Schwellenländern macht einen Unterschied. Schwellenländer machen im erweiterten Index fast zehn Prozent aus, und diese Ergänzung führt ebenfalls zu einer günstigeren Bewertung des Weltportfolios. Spiegelbildlich dazu sinkt der Anteil an US-Aktien von knapp 70 Prozent auf unter 60 Prozent in der breitesten Variante des MSCI ACWI.

Tabelle: Vom MSCI World zum MSCI ACWI: Schwellenländer machen einen Unterschied

Doch darüber bewirkt die Verbreiterung des Portfolios keine signifikante Erweiterung: Auch wenn die MSCI ACWI Erweiterungen um Nebenwerte eine deutliche Zunahme der Zahl der Aktien bewirkt, so sind die Diversifikationseffekte von Small und Micro Caps in Portfolios, deren Gewichtung vom Prinzip der Marktkapitalisierung bedingt wird, gering. Der Micro Cap Effekt ist verschwindend gering. Zumal sich die Frage nach der Umsetzbarkeit stellt: Es ist keine Trivialität, Portfolios zusammenzustellen, die zwischen 3.000 und 15.000 Aktien umfassen, die täglich handelbar sind und bei denen die Handelskosten nicht aus dem Ruder laufen.

Auch mit Blick auf die Diversifikationseffekte bei den Sektoren erscheint die Erweiterung des MSCI ACWI nicht zwingend. Das veranschaulichen die unteren Tabellen.

Tabelle: Nebenwerte in den ACWI + Varianten machen den Kohl nicht fett

Tabelle: Sektorengewichtung ändert sich bei Erweiterung des ACWI nicht signifikant

Denkbar ist übrigens auch, das Prinzip der Marktkapitalisierung mit Faktor Investments zu ergänzen. So könnte ein Anfangsportfolio zunächst einen Faktor Filter durchlaufen; die verbliebenen Aktien, in denen die erwünschten Eigenschaften (Value, Growth, Momentum, Dividenden, Quality usw.) isoliert wurden, könnten dann in einem zweiten Schritt nach Marktkapitalisierung gewichtet werden.

Ein Beispiel für dieses Vorgehen ist der DIVDAX, der die 15 dividendenstärksten Aktien im DAX 30 Index zusammenbringt, die dann im nächsten Schritt nach Marktkapitalisierung gewichtet werden. Diese hybriden Indizes, die verschiedenste Konstruktionsprinzipien vereinen, sind heute gang und gäbe. Und wie es bei solchen komplexen Produkten ist: Sie sehen auf den ersten Blick bestechend logisch aus. Doch die Tücken stecken oft im Detail.

Nach diesem Parforce-Ritt durch die Welt der Index Werkstätten werden wir im dritten Teil des Artikels auf die Investmentbilanz der MSCI World Alternativen zu sprechen kommen. Im letzten Teil stellen wir die wichtigsten ETFs auf die bereits vorgestellten Indizes vor sowie aktiv verwaltete Fonds, die gute Diversifikationseigenschaften haben.

* Die Portfolios sind hier – im Gegensatz zum ersten Artikel zum MSCI World Index – nicht um die Umstellung der GICS Branchenmethodologie 2019 bereinigt; Alphabet A und Alphabet C sowie Facebook sind hier also der Telekombranche zugewiesen.

Dieser Artikel ist der zweite Teil einer Serie zum MSCI und seinen Schwachpunkten. Eine Übersicht über unsere Strecke:

Teil I: MSCI World Index: Segen der Vergangenheit, Fluch der Zukunft?

Teil II: Das neue Weltportfolio: radikale und gemäßigte Alternativen zum MSCI World

Teil III: Die heiße Jagd auf den MSCI World Index

Teil IV: Globale Aktienfonds: Fünf Kandidaten für eine bessere Portfolio Diversifikation

Envestor: Einfach intelligent investieren

Envestor ist eine digitale Plattform und bietet Werkzeuge, Informationen und Research rund um das Thema Fonds und ETFs. Anleger kaufen bei Envestor generell ohne Ausgabeaufschlag. Kunden von Envestor Direkt erhalten zusätzlich attraktive Cashbacks aus der Verwaltungsgebühr. Diese können 0,5 Prozent pro Jahr übersteigen. Wir nennen das den Envestor Spareffekt: Sparen beim Sparen!