Anleihen kontra Aktien – wer sticht? Wenn eine Aktie abstürzt, greifen Anleger gern zum Trostsatz: „Langfristig kommt sie schon wieder.“ Manchmal stimmt das, manchmal nicht, gelegentlich nie. Anleihen folgen anderen, systematisch‑strengeren Regeln, die sie eigentlich zu Anlegerlieblingen machen sollten. Wir erklären den Zauber des Pull‑to‑Par‑Effekts.

Aktien punkten bei Anlegern mit Visionen von Reichtum. In der Praxis sind indes Anleihen für viele Investoren die besseren Begleiter. Vielen Investoren ist ein ganz besonderer Zauber des Rentenmarkts unbekannt bzw. unbewusst: Anleihen besitzen einen eingebauten Gummiband‑Effekt, der ihren Kurs mit der Zeit zurück zu einem festen Punkt zieht: dem Rückzahlungswert. Der sogenannte Pull‑to‑Par‑Effekt egalisiert Verluste bei Anleihen oft bemerkenswert schnell – ganz im Gegensatz zu Aktien. Anleger in japanischen Aktien, die eine Durststrecke von 1990 bis 2024 erdulden mussten, können davon ein Lied singen. 34 Jahre dauerte es, bis Anleger im damals vermeintlichen Wachstumsmarkt ihren Einsatz zurückbekommen haben. Das war nur eine extreme Variante eines nicht so seltenen Phänomens: Viele Aktienmärkte fallen nach einer Hype‑Phase tief und brauchen dann lange, bis Verluste aufgeholt werden. Für viele Anleger zu lange.

Auch der heutige Anlegerliebling, der Nasdaq‑100‑Aktienindex, der vollgeladen ist mit den beliebten US‑Tech‑Plattformen, brauchte 14 Jahre, um die Verluste der Dot‑Com‑Bubble aufzuholen. Ja, die theoretischen Gewinne sind für Aktienanleger unbegrenzt, die Praxis zeigt allerdings, dass die meisten Aktienanleger langfristig und systematisch schlechtere Renditen erzielen, als es die Entwicklung des Aktienmarkts nahelegen könnte – erste Ursache dafür sind die klassischen Anlegerfehler, aber auch hohe Fondskosten.

Die Mathematik hinter dem Gummiband

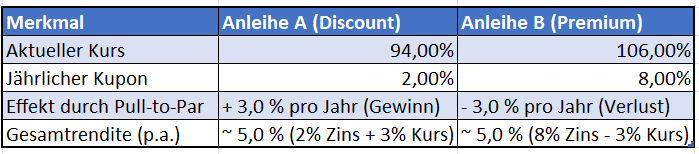

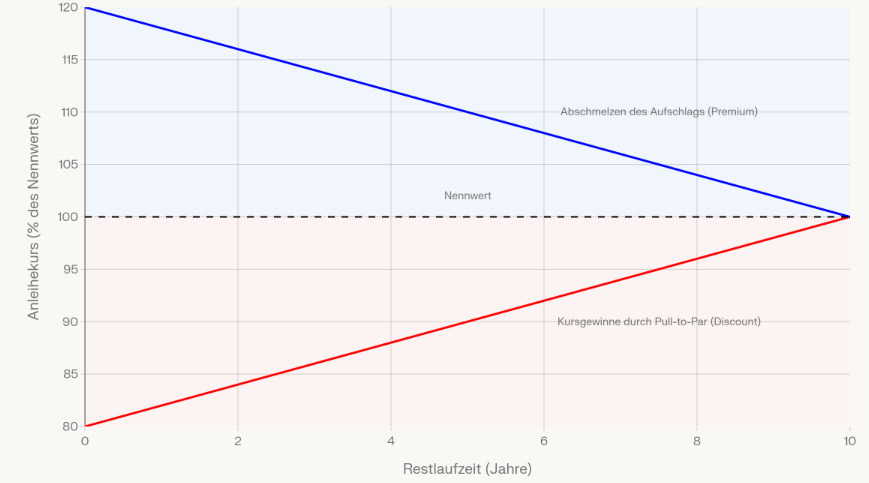

Im Kern ist eine klassische Anleihe ein einfacher Vertrag: Der Emittent verpflichtet sich, bis zu einem bestimmten Datum für das Darlehen Zinsen (Kupons) zu zahlen und am Ende einen fixen Betrag – meist 100 Prozent des Nennwerts – zurückzuerstatten. Dieser Rückzahlungsbetrag wirkt wie ein Gummiband. Je weiter sich der Marktpreis von der 100 entfernt, desto stärker zieht es ihn mit der Zeit wieder dorthin zurück. Je kürzer die Zeit bis zum Laufzeitende, desto straffer ist das Gummiband. Da höherverzinsliche Anleihen (High Yields) typischerweise kurze Laufzeiten haben, sind die Risiken nachhaltiger Kursverluste nicht so hoch – wenn auch die Ausfallrisiken naturgemäß höher sind als bei Qualitätsanleihen.

Zinsen, Risikoaversion und Liquidität können den Kurs einer Anleihe zwischendurch kräftig hin‑ und herschieben. Aber je näher die Fälligkeit rückt, desto weniger Spielraum bleibt: Am Ende steht der Kurs – wenn der Emittent nicht ausfällt – bei 100.

Aktien kennen dieses Gesetz bekanntlich nicht. Eine Aktie hat keine Fälligkeit, keinen festgelegten Rückzahlungsbetrag und auch keine festen Zahlungen in der Zukunft. Fällt der Kurs von 100 auf 80, muss die Aktie um 25 Prozent steigen, um wieder bei 100 zu landen. Ob es so kommt und wie lange die Aufholjagd dauert, ist offen. Das Geschäftsmodell eines Unternehmens kann sich nach einer Krise erholen, oder die Firma stagniert nachhaltig oder geht in die Insolvenz. Dann fällt der Kurs der Aktie von 80 auf 0. Der „Zug“ zurück zum alten Kurs existiert nur in den Hoffnungen der Aktionäre, nicht in den Vertragsbedingungen.

Mathematisch gilt für eine Anleihe bei 80 Prozent dasselbe wie für eine Aktie, die von 100 auf 80 gefallen ist: Auch der Anleihenkurs muss um 25 Prozent steigen, um wieder bei 100 zu landen. Der entscheidende Unterschied liegt nicht in der Prozentzahl, sondern in der Gewissheit: Bei der Anleihe ist der erneute Sprung auf 100 fest terminiert – solange der Emittent nicht scheitert. Daher ist die Prognose von Aktienkursverläufen oft Voodoo‑Kram, bei Anleihen indes Mathematik pur.