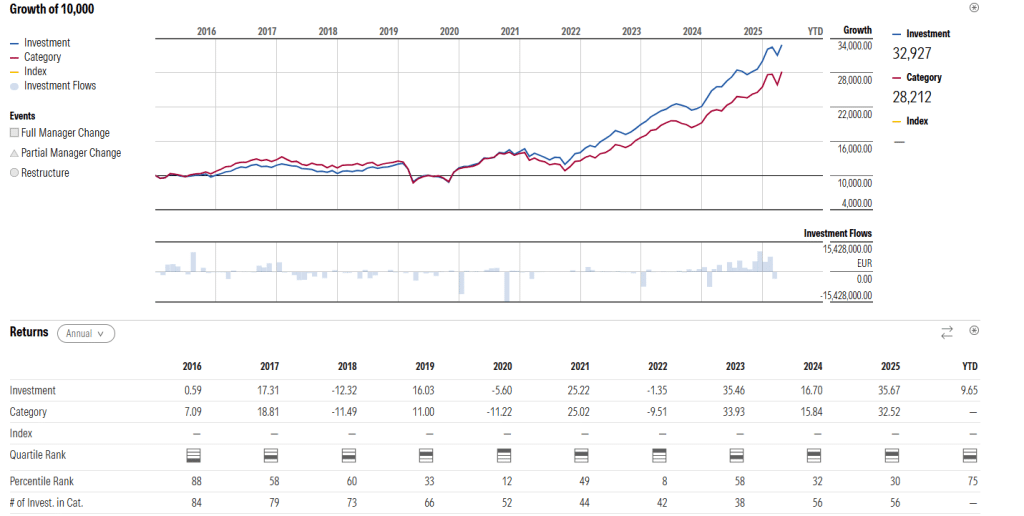

Der Avaron Emerging Europe Fund investiert in die Länder Mittel- und Osteuropas, eine Region, die aus verschiedenen Gründen aus dem Fokus von Anlegenden geraten ist. Die Erfolgsbilanz des Fonds ist langfristig solide, auch wenn er in den vergangenen 12 Monaten geschwächelt hat. Das eingespielte Team setzt eine Qualitätsstrategie um und nutzt seine lokale Marktexpertise.

Avaron Emerging Europe Fund: Die Einordnung

Avaron Asset Management wurde 2007 in Tallinn, Estland, gegründet und hat sich seit Firmengründung auf Osteuropa-Aktien spezialisiert. Der Avaron Emerging Europe Fund ist das Flaggschiff der Gesellschaft. Der rund 130 Millionen Euro große Fonds wurde im April 2007 aufgelegt und ist ein EU-regulierter UCITS mit Basis-ESG-Filter (SFDR 8). Avaron ist inhabergeführt, zwei der drei Gründer sind die Fondsmanager des Avaron Emerging Europe, Vladur Jaht und Peter Priisalm. (Die Dritte im Bunde ist die CEO-Gründerin Kristel Kvirnurm-Priisalm.) Die meisten Mitarbeiter sitzen in der Zentrale in Tallinn, ein Teil des Analystenteams in Danzig.

Avaron verwaltete ein Vermögen von rund 300 Millionen Euro. Das ist überschaubar, was auch am fehlenden Interesse internationaler Anleger am osteuropäischen Kapitalmarkt liegt. Lange Zeit wurde die Region Osteuropa gleichgesetzt mit Russland und einem bisschen polnischem Beifang. Seit der Krim-Invasion 2014, spätestens aber seit der russischen Vollinvasion der Ukraine 2022, ist Russland out, und die Region befindet sich seitdem anlagetechnisch in einem Dornröschenschlaf.

Die Vernachlässigung liegt auch an der Fixierung von Anlegern auf ETFs und Indizes. Schwellenländerindizes und ETFs werden dominiert von Aktien aus Asien; Polen, Griechenland, die Türkei und Ungarn sind mit Gewichten von zwischen 0,4 und 1 Prozent am MSCI Emerging Markets jenseits der Wahrnehmungsgrenze. Die baltischen Länder, Slowenien und Rumänien sind im MSCI-Frontier-Index vertreten, den kaum ein ETF-Anleger auf dem Schirm hat. Kroatien ist zurzeit in keinem globalen Schwellenländerindex von MSCI vertreten und gehört nur nach der Logik des Indexanbieters FTSE zu den Frontier-Märkten.

Management und Investment-Strategie

Das Team ist über viele Jahre stabil geblieben. Kristel Kvirnurm-Priisalm, Vladur Jaht und Peter Priisalm sind Mitgründer und seit 2007 im Haus; Rain Leesi ist ebenfalls seit den Anfangsjahren dabei und verantwortet heute Research und Trading. Ergänzt wird das Team durch erfahrene Analysten mit regionaler Zuständigkeit, darunter Piotr Jurga für Polen und nördliche Märkte, Reino Pent für Südosteuropa und Silver Schmeiman für die baltischen Märkte.

Die personelle Struktur ist auf langfristige Zusammenarbeit ausgelegt. Drei Investmentmanager und zwei Senioranalysten sind am Unternehmen beteiligt, zudem haben die Gründer und Avaron als Firma nach eigenen Angaben insgesamt rund 7,2 Millionen Euro in die Fonds des Hauses investiert. Daraus ergibt sich eine enge Verbindung zwischen Unternehmens- und Fondsanleger-Interesse.

Der Fonds investiert in attraktiv bewertete Unternehmen aus Emerging Europe ex Russland mit dem Ziel einer positiven risikoadjustierten Rendite über den Marktzyklus. Die Portfoliokonstruktion orientiert sich an Einzeltiteln und nicht an Länder- oder Indexvorgaben. Allerdings fließen Annahmen zu volkswirtschaftlichen Größen und Währungen in die unternehmensspezifischen Analysemodelle ein.

Der Prozess beginnt mit einem quantitativen Screening. Avaron arbeitet mit einem Mindestmarktwert von 100 Millionen Euro und einer täglichen Mindestliquidität von 100.000 Euro pro Tag. Dadurch wird das investierbare Universum auf rund 550 Unternehmen reduziert.

Im qualitativen Teil des Investmentprozesses steht der direkte Kontakt mit dem Management im Vordergrund. Der Fonds investiert nicht ohne vorherige Gespräche, möglichst vor Ort beim Unternehmen. In einer Scorecard mit Werten von 0 bis 100 Punkten werden Managementqualität, Geschäftsmodell und finanzielle Stärke bewertet. Titel unter 55 Punkten werden ausgeschlossen.

Je schwächer die Qualität in der Scorecard, desto höher das erwartete Upside-Potenzial einer Aktie. Der faire Wert eines Unternehmens wird mit den Datenpunkten EV/EBITDA, KGV, KBV, Dividendenrendite und Cashflow-Multiples ermittelt. Der Zielpreis wird um die erwarteten Dividenden ergänzt und regelmäßig überprüft, mindestens nach jeder Quartalsberichterstattung.