„Diversification is the only free lunch in finance”, sagte Nobelpreiträger Harry Markowitz. Er meinte damit, dass in der Welt der Kapitalanlagen ohne Risiko keine Rendite zu erzielen ist. Außer eben im Falle der Diversifikation. Denn hier kann durch intelligente Streuung des Kapitals Risiko reduziert werden, ohne dabei die Renditeaussichten zu schmälern. Doch eins nach dem anderen.

In unserem ersten Artikel zum Thema Asset Allocation haben wir analysiert, wie sich ein reines Aktienportfolio im Vergleich zu einem naiv diversifizierten Portfolio geschlagen hat. Heute wollen wir einen Schritt weitergehen und uns anschauen, wie gezielte Diversifikation funktioniert und auch in die Praxis umgesetzt werden kann. Ein bisschen technisch müssen wir dabei leider werden. Denn die sogenannte Korrelation ist dabei das A und O.

Was ist Korrelation?

In einem gut diversifizierten Portfolio sollten möglichst viele Anlagen enthalten sein, die sich grundlegend voneinander unterscheiden. Denn Anlagen, die sich in einer bestimmten Marktphase sehr ähnlich verhalten, bieten kaum, bzw. kein Risikosenkungs-Potenzial. Daher gilt es, Anlagen zu finden, die eine geringe Abhängigkeit voneinander aufweisen. Diese Abhängigkeit kann man messen. Und hier kommt die Korrelation ins Spiel. Oder genauer gesagt, der sogenannte Korrelationskoeffizient. Dieser liegt zwischen -1 und +1.

- Ein Korrelationskoeffizient von -1 bedeutet eine perfekt gegenläufige Entwicklung: Anlage 1 steigt 10 Prozent und Anlage B fällt 10 Prozent.

- Ein Korrelationskoeffizient von +1 dagegen bedeutet einen vollkommenen Gleichlauf: Anlage 1 steigt/ fällt 10 Prozent und Anlage B steigt/ fällt ebenso 10 Prozent.

- Sind zwei Anlagen vollkommen unabhängig voneinander, dann ist die Korrelation genau 0.

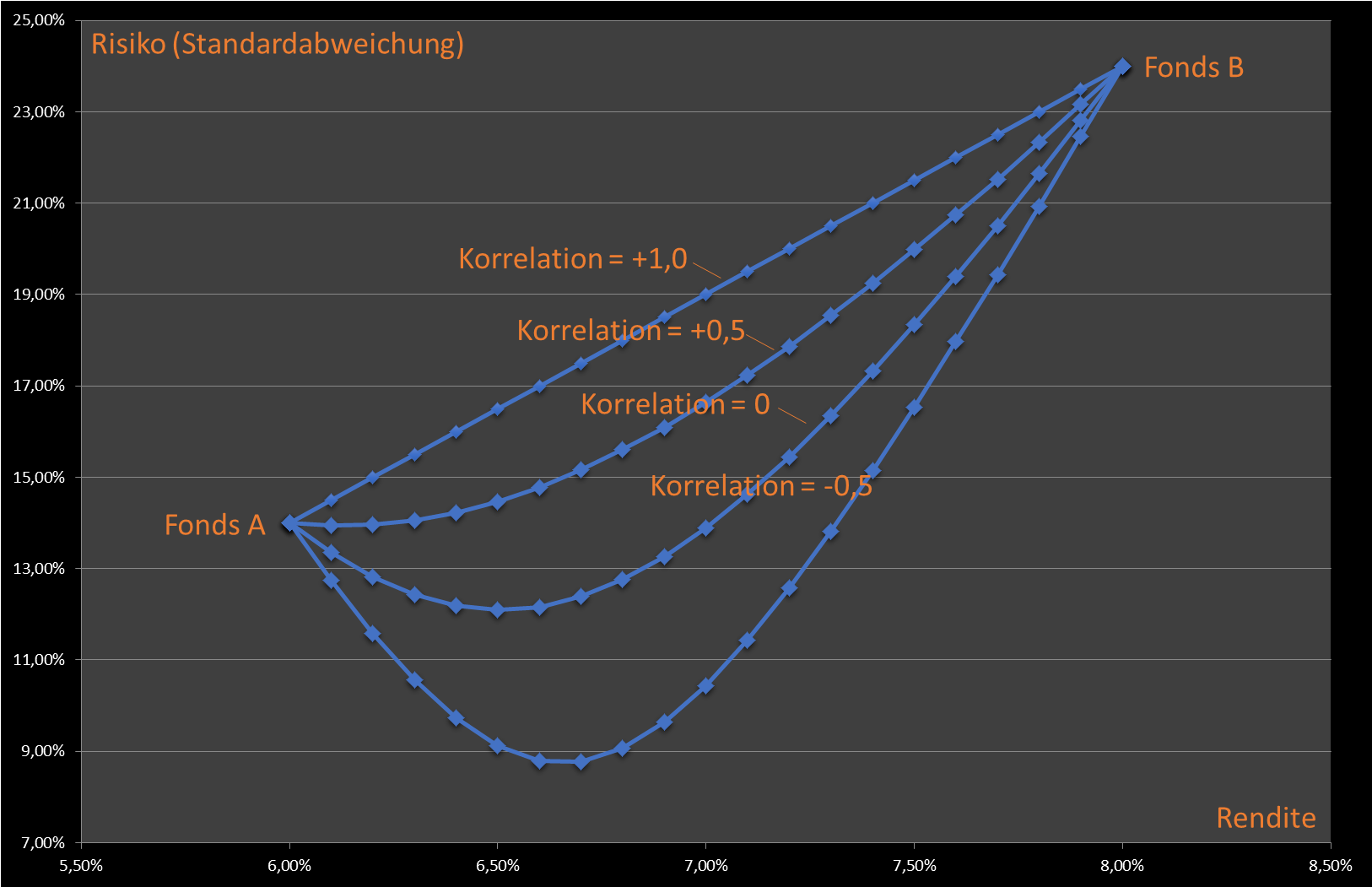

Die folgende Grafik zeigt den mathematischen Zusammenhang zwischen Risiko und Ertrag von Portfolios, je nachdem, wie hoch die Korrelation ausfällt. Das ist natürlich Theorie, aber die Grafik zeigt eindrucksvoll, wieviel Risiko durch intelligente Streuung eliminiert werden kann. Aber auch – oder gerade als Fonds- und ETF-Anleger – kann man diese Gesetzmäßigkeiten im eigenen Portfolio bestens in die Praxis umsetzen. Dazu später mehr.

In der obenstehenden Abbildung wird auf der senkrechten Achse das Risiko (gemessen als Standardabweichung) von Portfolios angezeigt. Die waagrechte Achse gibt die Portfoliorendite an. Die eingezeichneten Punkte stellen einzelne Portfolios dar. Das in der Abbildung links stehende Portfolio besteht zu 100 Prozent aus Fonds A. Das rechte Portfolio besteht zu 100 Prozent aus Fonds B. Alle dazwischen liegenden Punkte sind Mischportfolios bestehend aus Fonds A und Fonds B. So stellt der Punkt, der unmittelbar rechts neben dem ersten Portfolio liegt, ein Portfolio dar, das zu 95 Prozent aus Fonds A und zu 5 Prozent aus Fonds B besteht. Und so weiter. Die unterschiedlichen Linien geben die Risiko-Ertrags-Eigenschaften aller Mischportfolios bei unterschiedlichen Korrelationskoeffizienten an.

Welche Schlüsse können wir nun aus der oben stehenden Grafik ziehen?

- Bei einer Korrelation von 1, also bei einem vollkommenen Gleichlauf der beiden Fonds ist keinerlei Risikoreduzierung möglich. Das Risiko des Portfolios entspricht immer genau dem entsprechenden Durchschnitts-Risiko der beiden Fonds. Es ergeben sich keinerlei Diversifikations-Effekte.

- Liegt der Korrelationskoeffizient bei 0,5, dann biegt sich die Portfoliolinie bereits merklich nach unten. Es ist nun möglich, Portfolios zu bilden, die ein deutlich geringeres Risiko aufweisen als das Risiko der beiden einzelnen Fonds. Das Ganze – also das Portfolio – ist mehr als die Summe seiner Teile. Das ist die Magie der Diversifikation.

- Bei einer Korrelation von 0 sind die Renditen der beiden Fonds völlig unabhängig voneinander. Damit fällt der Diversifikationseffekt noch deutlicher aus.

- Bei einer Korrelation von -0,5 ist es möglich, Portfolios zu bilden, die ein Risiko (eine Standardabweichung) von weniger als 9 Prozent aufweisen. Dies entspricht sogar im Vergleich zum risikoärmeren Fonds A einer Risiko-Reduzierung von weit über 30 Prozent. Das Portfolio, bestehend aus beiden Fonds, ist also weniger riskant, als wenn man Fonds A oder Fonds B einzeln kaufen würde.

In der Theorie muss es natürlich auch eine Korrelation von -1 geben. Diese Konstellation ist aber für Fonds- und ETF-Anleger, die in Aktien und Anleihen investieren, kaum realisierbar und wir gehen daher an dieser Stelle nicht näher darauf ein.

Diversifikation in der Praxis

Nicht alle Märkte, Wertpapiere, Fonds oder ETFs entwickeln sich gleichläufig. Werden im Falle eines Investments unterschiedliche Assetklassen, Anlageschwerpunkte und Anlagestile in einem Portfolio optimal miteinander kombiniert, kann das Risiko einer Anlage deutlich gesenkt werden.

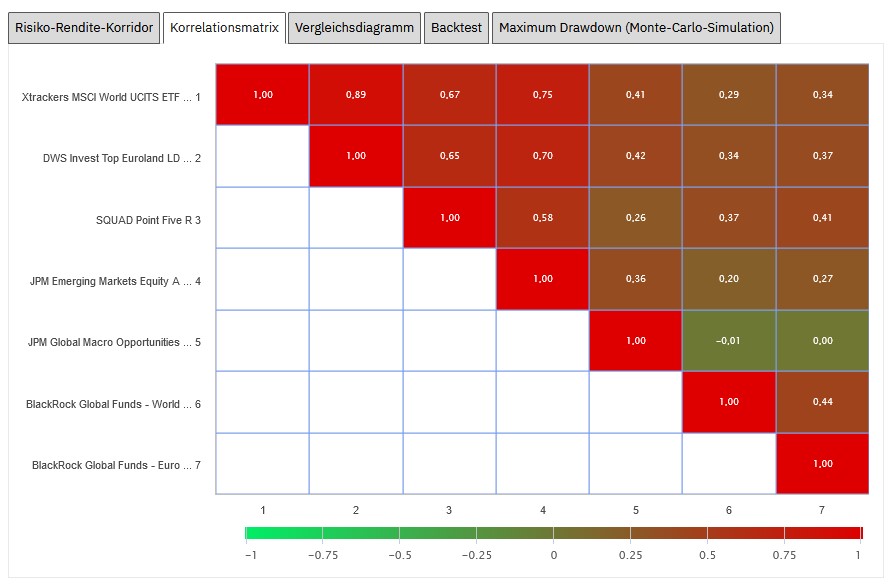

Wir haben daher im Folgenden die Korrelationen von sechs Fonds zu einem MSCI World ETF und untereinander berechnet:

- Xtrackers MSCI World UCITS ETF (IE00BJ0KDQ92)

- DWS Invest Top Euroland (LU0145647052)

- SQUAD Point Five R (DE000A2H9BE6)

- JPMorgan Emerging Markets Equity A (LU0217576759)

- JPMorgan Global Macro Opps A (LU0095938881)

- BlackRock World Gold Fund A2 (LU0171305526)

- BlackRock Euro Bond Fund A2 EUR (LU0050372472)

Welche Schlüsse können wir daraus ziehen?

Bei der Betrachtung der Korrelationsmatrix wird schnell deutlich, dass der MSCI World ETF und der Europa-Fonds einen sehr hohen Gleichlauf aufweisen; sie steigen und fallen also tendenziell gemeinsam. Das ist bei dieser Konstellation nicht wirklich überraschend, da Europa Teil des globalen Aktienindexes und die Märkte eng miteinander verzahnt sind.

Aber die Korrelationsanalyse fördert auch Korrelationen von unter 0,5 zu Tage. Am schwächsten sind europäische Anleihen (0,34) und globale Goldförder-Aktien (0,29) zum MSCI World korreliert. Der JPMorgan Global Macro Opportunities A, ein alternativer Investmentfonds, der losgelöst von Vergleichsindizes in sämtliche Anlageklassen investieren kann, ist ebenfalls unter 0,5 korreliert. Aber auch bei der Betrachtung reiner Aktienfonds fällt auf, dass durch die Beimischung von Emerging Markets oder von Fonds mit stark differenzierenden Investmentstilen – wie im Falle des Squad Point Five – niedrige Korrelationen (0,67) möglich sind. Der Squad Fonds investiert primär in kleinere Unternehmen und verfolgt dabei einen radikalen Value-Ansatz.

Diversifikation Fazit

Wir sehen also, dass es auch mit „handelsüblichen“ Fonds durchaus möglich ist, echtes Diversifikations-Potenzial zu heben. Und dies ist gerade heute wichtig – in Zeiten, in welchen eine Handvoll globaler Player Aktienindizes so stark dominieren wie niemals zuvor. Hier lauert die Gefahr von Klumpenrisiken. Vor diesem Hintergrund ist es besonders wichtig, das eigene Portfolio breit aufzustellen und das Risiko durch Diversifikation zu verringern.

Envestor verfügt über verschiedene Tools zur Analyse, Diversifikation und Optimierung von Portfolios. Wir können Ihr Portfolio durchleuchten und Ihnen konkret mitteilen, wie gut es diversifiziert ist. Beispielsweise können wir die oben stehende Korrelationsmatrix für Ihr eigenes Portfolio berechnen und zusenden.

Klicken Sie hierzu unter „Mein Depot“ bitte auf den Button „Portfolio Analyse anfordern“.