Asset Allocation beschreibt im Finanzfachjargon die Aufteilung des Vermögens im Anlegerdepot. Doch diese Definition wirft die wirklich kniffligen Fragen für Anleger erst auf. Teil eins unserer Serie zum Aufbau des perfekten Portfolios.

Asset Allocation: Das große und kleine Einmaleins des Investierens

Anleger werden oft mit dem Finanzjargon der Banker und Vermögensberater konfrontiert. Dazu gehört der Begriff „Asset Allocation“. Um den zu verstehen, ist kein Herrschaftswissen erforderlich. Asset Allocation meint zunächst, die Aufteilung des Vermögens des Anlegers im Portfolio.

Herzlichen Glückwunsch, der erste – gedankliche – Schritt zum Aufbau des perfekten Portfolios ist getan. Doch bei der Asset Allocation geht es natürlich viel mehr. Sie ist ein Mittel zu Zweck. Es geht darum, das Geld des Anlegers zu vermehren. Und zwar mittels einer tragfähigen Vermögensstrukturierung.

Ohne Risiko geht heute nichts

Halten wir also fest, dass es bei der Asset Allocation darum geht, die finanziellen Ziele des Anlegers zu erreichen. Doch weil Bargeld und sichere Anleihen in Zeiten nicht vorhandener Zinsen bzw. Mini-Renditen nichts abwerfen, müssen Investoren Risiken eingehen.

Das Problem an der Sache: Anleger sind risikoavers. Jeder, der sich schon einmal eine Aktie oder einen Aktienfonds ins Depot gelegt hat, wird dieses sinkende Gefühl im Magen kennen, das entsteht, wenn die Aktienkurse einbrechen. Wir lieben Gewinne, die Reichtum verheißen. Noch mehr jedoch hassen wir die Verluste, die wir bei einem Engagement an der Börse erleiden können. Sie bewirken größere Schmerzen, als spiegelbildliche Gewinne Freude auslösen.

Im Crash steigen viele zur Unzeit aus

Diese Risikoaversion kann höchst problematische Folgen haben: Summieren sich die Verluste rapide in einem Crash auf (und das können sie wirklich, siehe März 2020!), dann neigen Anleger dazu, ihre Aktien(-fonds) zu verkaufen. Dann werden aus Buchverlusten reale Verluste. Schlimmstenfalls scheitern finanzielle Ziele, weil Anleger auf dem Weg dorthin zum ungünstigsten Zeitpunkt aussteigen.

Eine erfolgreiche Asset Allocation muss also den maximal möglichen Gewinn unter Inkaufnahme eines minimal möglichen Verlusts erzielen.

So weit, so klar, doch was ist könnte der maximal mögliche Gewinn sein, und wie kann man den minimal möglichen Verlust taxieren? Versuchen wir eine Annäherung mit den drei großen Anlageklassen: Cash, Anleihen und Aktien; wie sahen die Renditen aus?

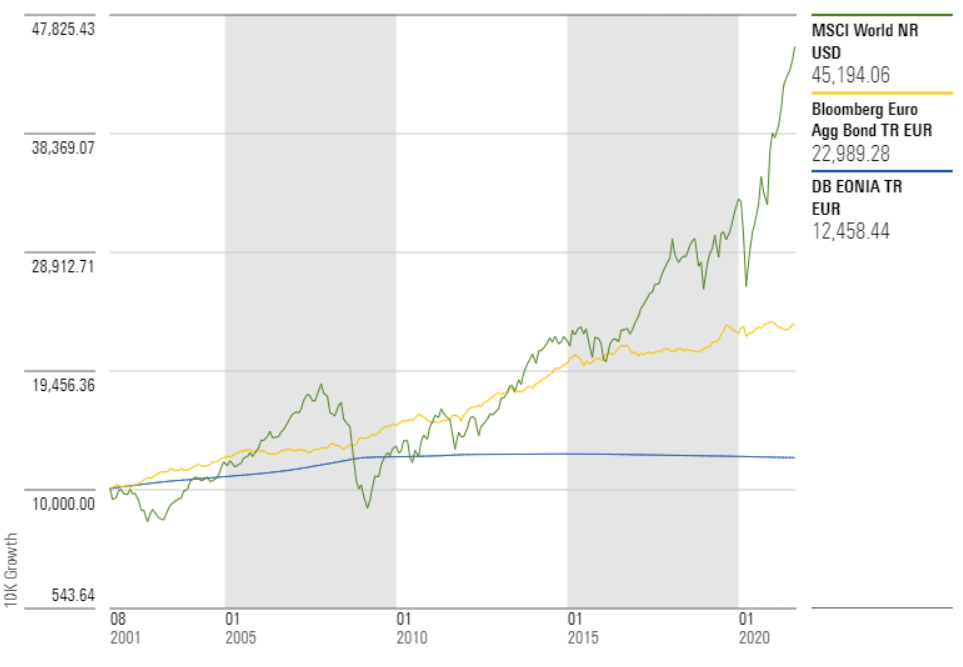

Das Bild zur Geschichte liefert der untere Chart. Er zeigt die Renditen vom Euro Geldmarkt (Eonia), Euro-Anleihen (Bloomberg Barclays Euro Aggregate Bond) und Aktien Welt (in Gestalt der Dollar-Performance des MSCI World). Abgetragen haben wir die Rendite der vergangenen 20 Jahre.

Grafik: Was die großen Anlageklassen seit 2001 abwarfen

Wie die obere Grafik andeutet, waren Aktien die Rendite-Könige der vergangenen 20 Jahre. Aus einem hypothetischen Investment von 10.000 Dollar in den MSCI World vor 20 Jahren wurden per Ende August dieses Jahres 45.200 Dollar. Das entspricht einer annualisierten Rendite von 7,8 Prozent. Ein Investment in Euro-Anleihen machten aus 10.000 Euro knapp 23.000 Euro, ein Plus von jährlich 4,2 Prozent. Cash erzielte eine Rendite von jährlich 1,1 Prozent, was einem bescheidenen Gewinn von 2.460 Euro über 20 Jahre entspricht.

Sollten wir also nun alles auf den Reichmacher Aktien setzen? Gemach. Nicht nur die Rendite ist für die Asset Allocation wichtig, sondern auch das Risiko. Der MSCI World brach in Zeiten der großen Finanzkrise 2008/09 um maximal 54 Prozent ein. Auch beim Dot-Com-Crash Anfang des Jahrtausends verlor der Aktienindex mehr als 40 Prozent. Über 30 Prozent Verlust fielen 2020 an.

2002, 2008, 2020: Einfach nur noch raus

Es wird also klar, dass wir nicht so einseitig auf Aktien setzen sollten, wenn wir ein Portfolio bauen. Wir wissen, dass die Aktienstory – Stand September 2021 – nach 20 Jahren gut ausgegangen ist. Aber auf dem Weg dorthin war das nicht so auszumachen. Vielen Anlegern hat die Aktienvolatilität zu schaffen gemacht. Nicht wenige dürften an einem der Tiefpunkte dieser Crashs ausgestiegen sein. Wir erinnern uns: Brechen die Kurse ein, dann wollen viele einfach nur noch raus.

Und wer einmal entnervt hingeschmissen hat, der wird vermutlich nicht eine Woche später wieder eingestiegen sein. Oder einen Monat später. Und viele vermutlich auch nicht ein Jahr später. Damit wird die größte Quelle der Gefahren für Anleger deutlich: nicht die Verluste per se, sondern der Ausstieg auf dem Tiefpunkt. (Typischerweise fallen an den Tagen nach den größten Aktienverlusten die stärksten Gewinne anfallen, haben solche Anleger vermutlich keine gute Erfahrung gemacht.

Naives Portfolio der Marke Eigenbau

Die langfristige Vermögensstrukturierung ist vielleicht kein Kinderspiel? Legen wir also selber Hand an und bauen ein einfaches Portfolio, das aus Aktien und Anleihen besteht.

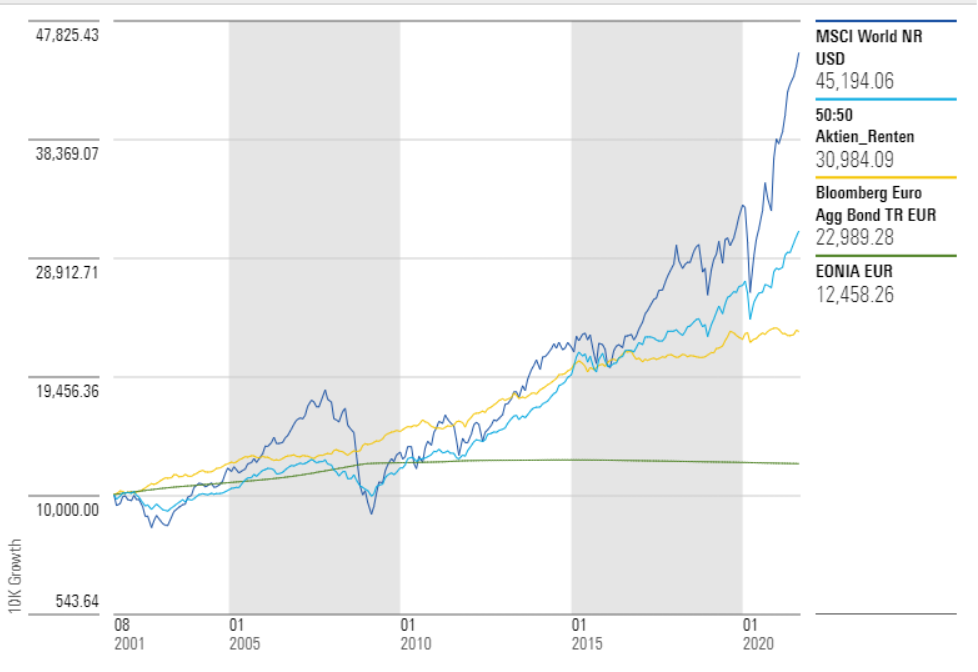

Die untere gelbe Linie zeigt die Performance eines einfachen, man spricht auch von einem naiven, Portfolio. Es besteht hälftig aus Aktien und Anleihen. Die Bilanz: Es wäre nach 20 Jahren weitaus mehr als Cash und deutlich mehr als Anleihen herausgekommen. Um genau zu sein: aus 10.000 Euro wurden knapp 31.000 Euro. Das entspricht einer annualisierten Rendite von 5,8 Prozent.

Grafik: Do it yourself-Portfolio kann sich sehen lassen

Was in der oberen Grafik nur angedeutet wird: Statt einem maximalen Verlust von 54 Prozent beim MSCI World brach unser grobschlächtiges 50:50-Aktien-Renten-Portfolio nur um 23 Prozent auf dem Höhepunkt der Finanzkrise ein. Auch die Risiko-adjustierte Rendite, ausgedrückt in der Sharpe Ratio, fällt beim Mischportfolio besser aus als die des MSCI World.

Das ist schon ein ziemlich guter Anfang. Es zeigt, worauf es bei einer erfolgreichen Asset Allocation ankommt: den richtigen Kompromiss zwischen Rendite und Risiko zu erzielen. Die gleichermaßen ordentliche Rendite von Aktien und Anleihen seit 2001, kombiniert mit dem niedrigen Risiko von Anleihen, haben übrigens das naiv konstruierte Portfolio zum Star gemacht. Auch dank der Stiftung Warentest, die dieses 50:50-Aktien-Renten-Portfolio zum Musterportfolio für die Massen geadelt, als „Pantoffelportfolio“ für jedermann.

Fallstricke beim Pantoffelportfolio

Leider gibt es jedoch einen Fallstrick beim Pantoffelportfolio: Sein Charme besteht in seiner glorreichen Vergangenheit. Die Zukunft könnte nicht nur anders ausfallen, sondern sie wird mit Sicherheit anders ausfallen. Wegen der mageren Zukunftsaussichten für Anleihen wird eine Renditequelle des Portfolios mit hoher Wahrscheinlichkeit versiegen.

Nun könnte man geltend machen, dass die Aktienseite dafür umso stärker performen und damit die Anleihen-Schwäche überkompensieren könnte. Das könnte tatsächlich so kommen. Oder eben auch nicht. Anleihen könnten zwar noch immer Aktien-Risiken abfedern, den Performance-Turbo werden sie aber mit hoher Wahrscheinlichkeit nicht mehr zünden.

Ein unreflektiertes „Weiter so“ wäre fahrlässig, da es nur auf dem Prinzip Hoffnung basierte. Damit ist auch der Unterschied zwischen einem robusten Portfolio und einem Harakiri-Portfolio bemannt. Bei Zinssätzen von vier Prozent und mehr um die Jahrtausendwende war die Aussicht auf eine ordentliche Anleihen-Performance keinesfalls utopisch (auch wenn vermutlich kein Investor vor 20 Jahren einen derartigen Renditerückgang vermutet hätte).

Heute dagegen wäre die Aussicht auf einen erneute hohe Anleihen-Performance gleichbedeutend mit einem Deflationsszenario, das auch die Aktienseite heftig in Mitleidenschaft ziehen würde. Man mag sich nicht das Konjunkturszenario vorstellen, in dem die Zinsen bei minus zwei oder minus drei Prozent liegen! Wer – wenn auch nur implizit – ein derartiges Szenario umarmt, produziert Harakiri-Portfolios.

Fazit: Zurück in die Zukunft geht nicht

Wir haben gesehen, dass die Idee der Vermögensstrukturierung nicht so weltfremd ist, dass es nicht auch Menschen ohne jegliche Affinität zu Finanzangelegenheiten verstehen und auch umsetzen können.

Das naive Portfolio hatte in den vergangenen 20 Jahren viel Charme, und wer es umgesetzt hat, wurde seit 2001 belohnt. Doch was bisher Charme hatte, könnte für die Zukunft weniger empfehlenswert sein. Hier sind der allzu naiven Asset Allocation Grenzen gesetzt.

Aber wir sind bisher weit gekommen. Im nächsten Teil unserer Serie zur Konstruktion des perfekten Portfolios wollen wir eine Ebene tiefer einsteigen und auf unterschiedliche Asset Allocation-Konzepte blicken.