In unserer Reihe Anleihen einfach erklärt berichten wir heute über das Verhältnis zwischen Renditen und Kursen. Diese beiden entscheidenden Kennzahlen sorgen immer wieder für Verwirrung. Man spricht deshalb vom Kurs-Rendite-Paradoxon. Anleger müssen im eigenen Interesse dieses Paradoxon auflösen. In einem zweiten Teil des Artikels stellen wir fünf empfehlenswerte Anleihenfonds vor.

Aktiengewinne können endlos sein – in der Theorie

Anleihen und Aktien könnten aus Anlegersicht unterschiedlicher nicht sein. Aktien liefern den Stoff, aus dem Kursphantasien gestrickt sind. Die Börsenfieberkurve reflektiert im Idealfall die Werte, die Unternehmen schaffen bzw. schaffen werden. Manche Investments in innovative Firmen führen zu spektakulären Aktiengewinnen, etwa wenn ein Pharma-Unternehmen einen neuen Wirkstoff gegen ein neuartiges Virus erfindet. Dann werden Anleger reich belohnt.

Bei Aktien gilt das Motto: The Sky is the limit. Die Kurse können theoretisch unendlich steigen (aber wirklich nur theoretisch!). Praktisch flacht sich das Wachstum auch von Growth-Unternehmen ab; und sehr oft sorgen einzelne Aktien für herbe Enttäuschungen, einschließlich handfester Pleiten. Kurzum: Für Aufregung ist bei Aktien immer gesorgt!

Anleihen: Der spießige und verlässliche Aktienbruder

Anleihen in ihrer klassischen Form liefern dagegen ein komplettes Kontrastprogramm. Bei hochwertigen staatlichen Emittenten sind sie der Idee nach komplette Langweiler. Staaten nehmen bei Anleiheinvestoren Schulden auf, für die sie regelmäßig Zinsen entrichten. Am Ende der Laufzeit gibt es den geliehenen Betrag („die Hundert“) zurück.

Aus diesem Grund werden Anleihen nach der klassischen Lehre als Sicherheitsbausteine in Wertpapierdepots eingesetzt. Sie liefern Stabilität und balancieren im Idealfall die Aktienrisiken aus. Anleger wissen im Vorhinein, was sie erwartet: der Zins und die Rückzahlung des Nennwerts der Anleihe. Wer direkt in eine Anleihe investiert, braucht sich um nichts als das Ausfallrisiko zu sorgen, wenn seine Finanzplanung planmäßig verläuft.

Bundesanleihen: Performance Raketen in den goldenen Zeiten

In den vergangenen Jahrzehnten waren sichere Bundesanleihen ein Traum: Sie balancierten einmal die Risiken in Aktienportfolios in Zeiten von volatilen Märkten aus (2000-03; 2007-09; 2011-12; 2020). Doch nicht nur das.

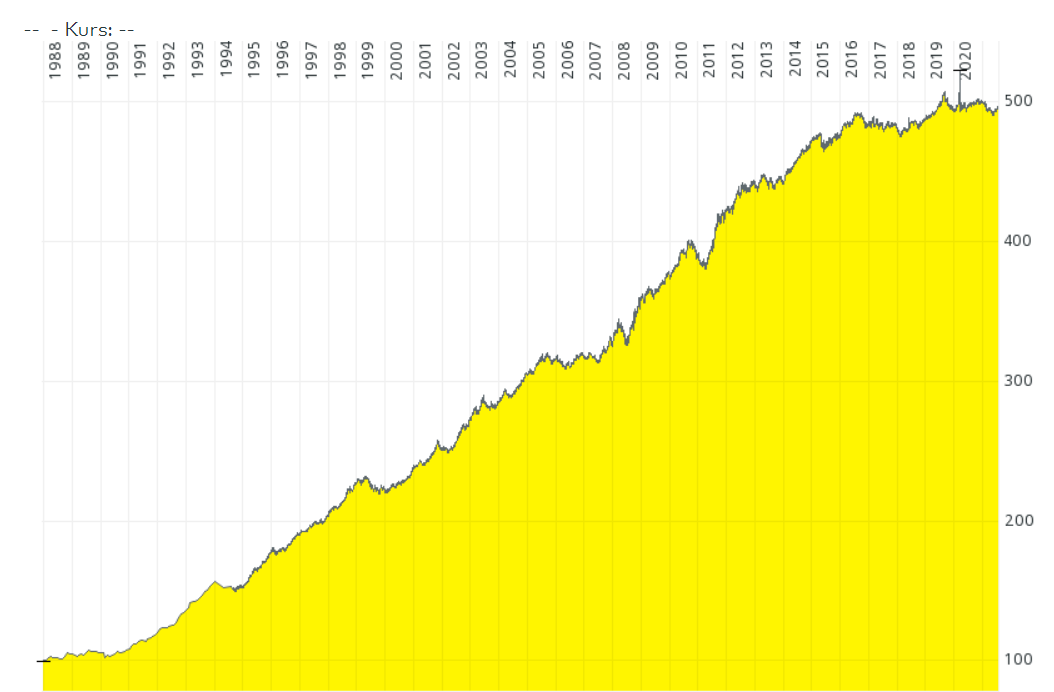

Darüber hinaus konnten Anlegern mit den ach so langweiligen Bundesanleihen in den vergangenen 40 Jahren eine fantastische Performance erzielen. Seit seiner Einführung Ende 1987 legte der Rentenindex REXP („P“ steht für Performance, also für Gesamtrendite) um fast 500 Prozent zu.

Die Performance deutscher Anleihen (REXP) seit 1987

Damit kommen wir zu des Pudels Kern. Anleger sind von der Performance der Vergangenheit geprägt, und sie erwarten offenbar eine nie endende Anleihen-Party. Viele setzen intuitiv steigende Zinsen mit steigenden Kursen gleich und übertragen die Endlos-Kursphantasie der Aktienwelt auf das Anleihenuniversum.

Doch das könnte falscher nicht sein. Im Gegenteil; Zinsen und Anleihepreise bewegen sich in einem inversen Verhältnis. Steigen die Anleihezinsen (Renditen), dann fallen die Kurse – und umgekehrt. Es ist für die Zukunft extrem wichtig, das zu verstehen. Daher wird es jetzt ein wenig technisch. Aber nur ein wenig und das auch nur kurz. Versprochen!

Anleihen einfach erklärt: Das Ding mit den Kursen und den Renditen

Dem Verhältnis zwischen Zinsen (Renditen) und Kursen liegt ein in Grundzügen einfacher Mechanismus zugrunde. Ändert sich der Marktzins (was aus sehr verschiedenen Gründen passieren kann), dann hat dies Einfluss auf die Attraktivität einer Anleihe.

Viele Anleger, die eine Anleihe mit einem Zins von 2,0 Prozent besitzen, werden sie verkaufen, wenn der Zins attraktiver wird. Steigt er auf, sagen wir, 2,5 Prozent, dann steigen sie aus und kaufen, wenn die vergleichbare Anleihe mit einem Kupon von 2,5 Prozent auf den Markt kommt. Dann fällt der Kurs der alten Anleihe, weil sie weniger attraktiv ist.

Umgekehrt steigt in unserem Beispiel der Kurs der alten Anleihe, die einen Kupon von 2,0 Prozent aufweist, wenn der Marktzins nicht auf 2,5 Prozent steigt, sondern auf 1,5 Prozent fällt. Denn dann ist die alte attraktiver Anleihe für Investoren als neu begebene Anleihen.

Willkommen in der Minuszinswelt von heute!

Sie haben durchgehalten, bravo! Im Grunde haben Sie das Wesentliche schon erfasst. Jetzt kommen wir zur Welt von heute, in der die Zinsen in der Eurozone bei unter null und die Anleihenrenditen sogar noch tiefer im negativen Bereich notieren. Die Rendite aller umlaufenden Bundesanleihen liegt aktuell bei minus 0,41 Prozent. Das spiegelt die phantastische Performance der Vergangenheit wider. (Sie erinnern sich: Die 500 Prozent seit 1988!)

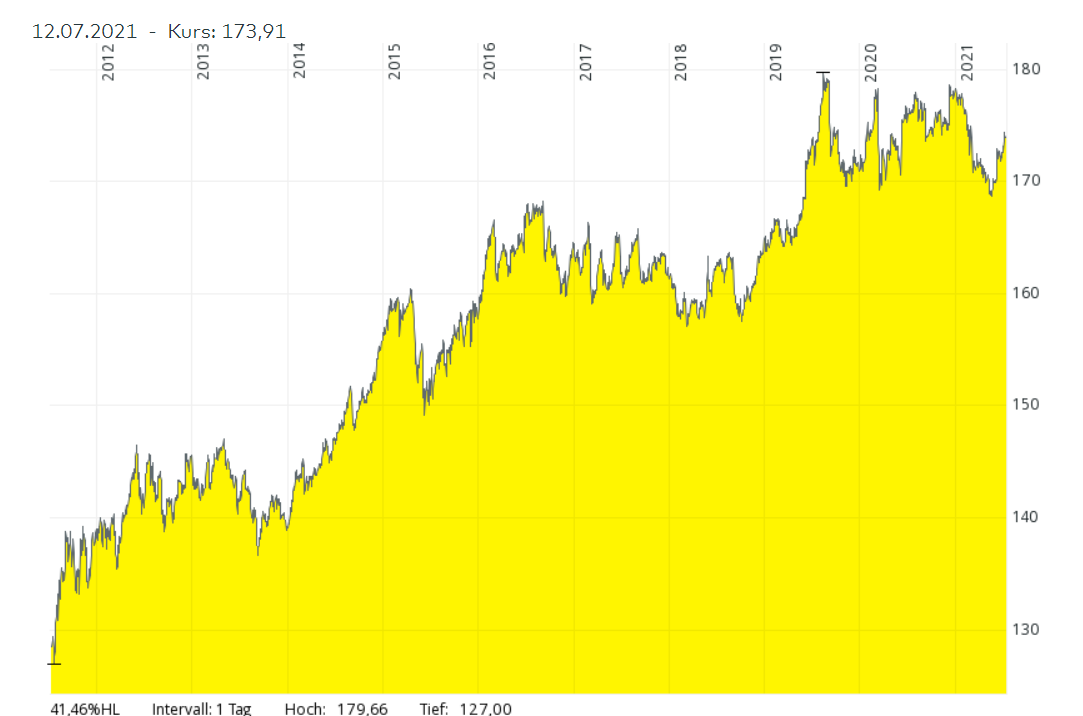

Hier kommen wir zur enttäuschenden Botschaft. Bei Anleihen gilt eben nicht das Aktien-Motto: the Sky is the limit. Wer sich heute eine sichere Bundesanleihe ins Depot legt, wird am Ende der Laufzeit weniger Geld zurückerhalten als er einzahlt. Bei den zehnjährigen Benchmark-Anleihen der Bundesrepublik lag die Rendite zuletzt (am 12.7.2021) bei unter minus 0,3 Prozent.

Das Phänomen ist keinesfalls neu. Bereits seit längerer Zeit sind die Renditen – und damit die Performance Chancen – bei Bundesanleihen negativ. Das spiegelt sich im Bund Future wider. Es handelt sich um einen Terminkontrakt auf eine fiktive Bundesanleihe, die eine Verzinsung von sechs Prozent und eine Laufzeit von 10 Jahren hat. Notiert der Bund Future bei einem Wert von über 160 ist die Rendite negativ. Das untere Schaubild zeigt, dass dies erstmals 2015 der Fall war und seit Anfang 2016 die Regel ist.

Der Bund Future seit 2011: Rendite-Erwartungen seit geraumer Zeit negativ

Wer also seit Anfang 2016 in Bundesanleihen investiert und diese bis zur Endfälligkeit hält, ist ein sicherer und auch ein williger Verlierer. Insofern ist der Performance-Chart des REXP ein wirklich schönes Bild, das sich Nostalgiker unter Umständen ausdrucken und eingerahmt an die Wand hängen. Für zukunftsorientierte Anleger ist dieser Chart freilich ein Muster ohne Wert.

Die meisten Privatanleger werden nicht bereit sein, in etwas zu investieren, was nominal und erst recht real zu sicher negativen Renditen führt. Auch wenn die Stabilität von Bundesanleihen in einem Wertpapierportfolio auch in Zukunft eine stabilisierende Funktion erfüllen dürften: so weit geht die Liebe dann doch nicht.

(Es gibt noch immer Anlegergruppen, die aus Gründen, deren Erklärung hier zu weit führen würden, negativ rentierliche Anleihen kaufen. Das sind einmal Buy and Hold Anleger wie Versicherungen und zum anderen sind es aktive Anleger, die auch bei negativen Renditen auf Gewinne spekulieren. Auf letztere gehen wir in einer weiteren Folge unserer Serie Anleihen einfach erklärt ein.)

Anleihen einfach erklärt: Das Fazit

Wir haben den Zusammenhang zwischen Zinsen und Kursen bei Anleihen beschrieben und haben dabei ermittelt, dass die Anleihenkurse der Vergangenheit nicht nur irrelevant für die Zukunft sind, sondern im Falle von sicheren Bundesanleihen von einer schlechten künftigen Performance künden.

Wer heute mit der Performance der Vergangenheit im Blick in Bundesanleihen investiert, wird seine riskanten Aktienpositionen im Depot in einen stabileren Kontext einbetten. Das ist legitim. Er wird aber darüber hinaus die Rolle des sicheren Verlierers einnehmen. Für die meisten Anleger wird das so nicht infrage kommen. Sie werden sich auf die Suche nach besser rentierlichen Anleihen-Alternative begeben. Und so in ein für Renteninvestoren neue, riskantere Gefilde ansteuern.

Darüber werden wir im nächsten Teil unserer Reihe Anleihen einfach erklärt eingehen.