Die Zeit von Value Investments ist wieder da. Seit November 2020 steigen Value Aktien besonders stark an und Value-Investoren sehen sich bestätigt. Wir von Envestor haben das auch beobachtet und im bereits im Januar 2021 in unserem Marktüberblick auf einen möglichen Trendwechsel hingewiesen.

Die Ahnenreihe der Value-Investoren ist lang: Benjamin Graham, Sir John Templeton, Warren Buffett und Charlie Munger – um nur die bekanntesten zu nennen. Ganze Firmen haben sich dem Value-Stil verschrieben, etwa Dodge & Cox, Tweedy Browne oder Mandarine Gestion. Von den Millionen von Privatinvestoren ganz zu schweigen, die auf eigene Faust unterwegs sind, falsch gepreiste Firmen zu finden, die werthaltiger sind, als es ihrem Börsenwert entspricht.

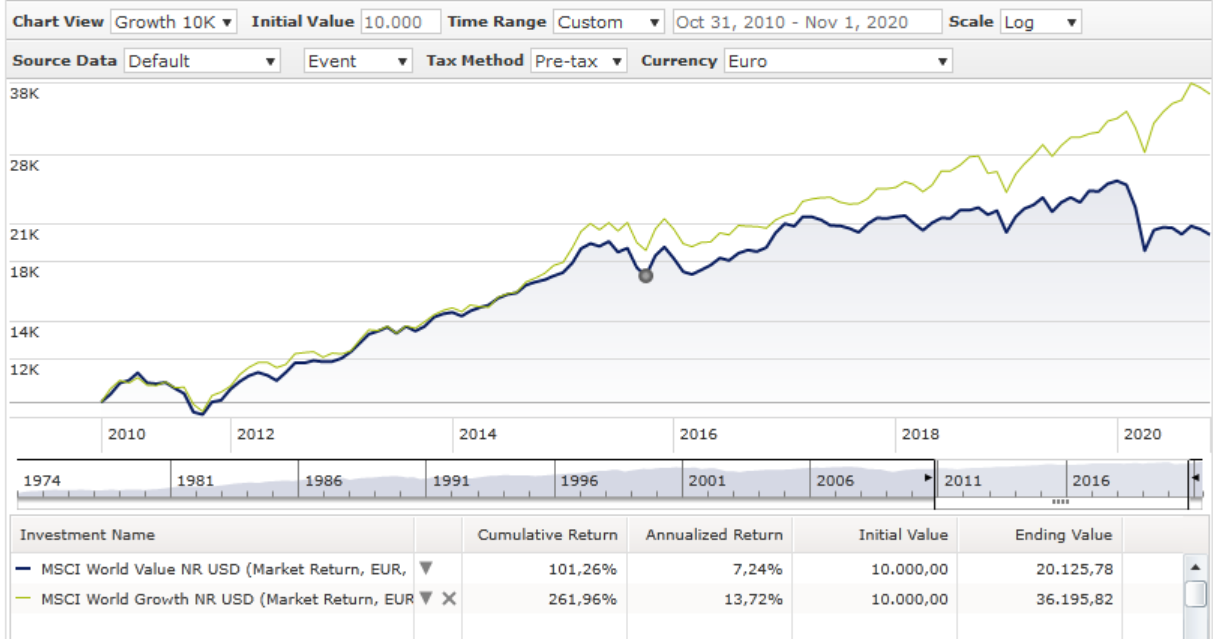

Die Sache hat nur einen Haken: Value Investments sind in den vergangenen Jahren im Vergleich zu teuren Wachstumsaktien schlecht, ja sogar sehr schlecht gelaufen. Wer im Oktober 2010 ein hypothetisches Investment von 10.000 Euro im MSCI World Value investierte, hätte zehn Jahre später sein Kapital verdoppelt. Indes konnte der MSCI World Growth im selben Zeitraum um gut 260 Prozent zulegen, wie aus der unteren Grafik hervorgeht.

2010 bis 2020 war für Value Investments eine schlechte Zeit

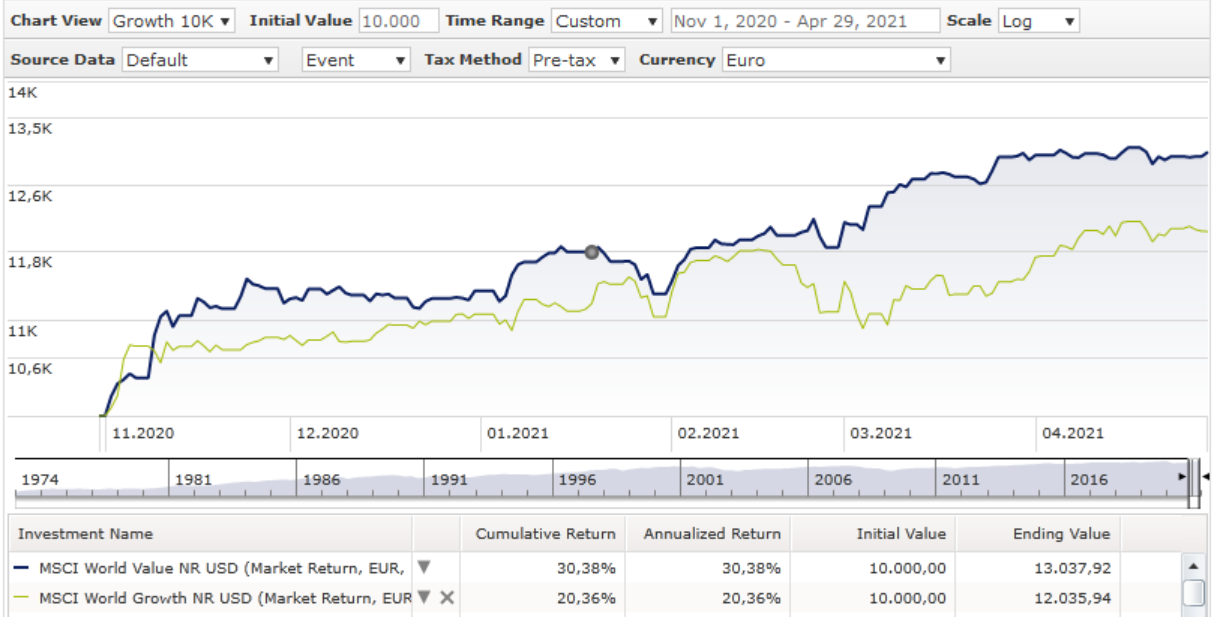

Seit November 2020 gehen Value Werte durch die Decke

Doch die Welt hat sich in den vergangenen sechs Monaten verändert. Value Investments feiern derzeit ein veritables Comeback. Seit dem Wahlsieg der US-Demokraten bei den Präsidentschafts- und Kongresswahlen im Herbst 2020 und der Zulassung zahlreicher Vakzine gegen das Coronavirus macht sich der Konjunkturoptimismus unter Anlegern breit. Das hat zur Folge, dass immer mehr Investoren von Wachstumsaktien wie Technologiewerten in zyklische Aktien, etwa Rohstoff-, Automobil- oder Energiewerte, umschichten. Das hat seit November 2020 zu einer veritablen Value Investment Rally geführt. Während in den vergangenen sechs Monaten der Value-Index um gut 30 Prozent stieg, hinkte das Growth-Barometer um zehn Punkten hinterher, wie die untere Grafik zeigt.

Das bringt uns zur 100-Millionen-Euro-Frage: Wie geht es weiter? Wird im Zuge der konjunkturellen Erholung, die sich in den USA bereits im ersten Quartal bemerkbar macht, weiter die Rally des Value Investments befeuern? Das erscheint möglich. Das liegt auch daran, dass viele Investoren an die Value-Story glauben wollen. Sie ist ja schließlich eine intuitiv greifbare Strategie. Nehmen wir an, ein Anleger findet zwei Unternehmen mit sehr ähnlichen Cashflows, Umsätzen und Gewinnmargen vor. Wenn nun eines dieser Unternehmen zu einem niedrigeren Kurs gehandelt wird als das andere, für welche Aktie würde er sich wohl entscheiden? Eben! Es ist zu erwarten, dass das günstigere Unternehmen längerfristig eine höhere Rendite erzielt.

Doch es könnte auch anders kommen. Wer heute auf Aktie aus den Sektoren Luftfahrt, Energie oder Automobile setzt und Technologie-Aktien außen vor lässt, der setzt darauf, dass die „Welt von gestern“ eine Wiederauferstehung feiern wird bzw. darauf, dass der Übergang zur der Automobil-Branche auf die E-Antriebstechnologie ohne Verwerfungen gelingt. Viele Anleger werden sich an wiederholte Value-Strohfeuer erinnern – etwa im Herbst 2016, als die Wahl von Donald Trump in den USA und der Renditeanstieg an den Rentenmärkten zyklische Aktien zu hohen Kursgewinnen auf Kosten von Growth-Aktien verhalfen. Hiernach legten Technologie-Aktien erst richtig los, und Anleger in Value Investments hatten zwischen 2017 und 2020 das Nachsehen.

Anleger sollten angesichts dieser Ungewissheit am besten beraten sein, nicht alles auf die Value-Investment-Karte zu setzen. Stattdessen sollten sie auf der Aktienseite eher auf Diversifikation setzen. Als wichtiges Fazit der derzeitigen Value-Rally sollten sich Anleger bestätigt sehen, dass Value als Anlagestil nicht tot ist. Sie sollten allerdings nicht in Euphorie verfallen und stattdessen ihr Aktien-Investment breit streuen, um von allen Szenarien zu profitieren, die der Aktienmarkt für sie bereit hält.