Der DWS Deutschland (WKN: 849096; ISIN: DE0008490962) hat eine bewegte jüngere Geschichte hinter sich. Ein Managerwechsel, der zwar keiner war, aber doch für Unruhe gesorgt hat; ein verunglücktes Wirecard-Investment und hohe Verluste in Zeiten der Corona-Krise. Doch auf längere Sicht zählt der Fonds zu den besseren Deutschlandfonds. Wir stellen den DWS Deutschland als einen von drei empfehlenswerten Fonds als Teil unserer Serie zu deutschen Aktien vor.

DWS Deutschland: Bewegte Geschichte, ordentliche Historie

Wechsel und Unklarheiten im Fondsmanagement sind selten Vorboten guter Nachrichten für Anleger. So gesehen waren die Ereignisse um den DWS Deutschland im Jahr 2018 ein Lehrbeispiel für Management-School-Studenten. Es fing eigentlich schon mit dem Weggang des Leiters deutscher Aktien bei der DWS im Jahr 2016 an. Henning Gebhardt, zugleich Manager des DWS Aktien Strategie Deutschland, wechselte zu Berenberg. Die DWS entschied sich für die vermeintlich „sichere“ Nachfolgelösung und übertrug Tim Albrecht, Manager des DWS Deutschland, die Verantwortung für den ehemaligen Gebhardt-Fonds. Als dann Albrecht im Jahr 2018 ankündigte, Gebhardt zu Berenberg folgen zu wollen, hatte die Deutsche-Bank-Tochter ein handfestes Problem. In einer Last-Minute-Aktion überredete der neue DWS Chef, Asoka Wöhrmann, Albrecht zum Bleiben – als Fondsmanager und als Leiter deutsche Aktien.

Kurz nach seinem unvollendeten Berenberg-Flirt Ende 2018 nahm das Unheil seinen Lauf. Im Laufe des Jahres 2019 baute Albrecht nach und nach eine immer größere Position im Betrugsunternehmen Wirecard auf, die zu Recht als „irre Wette“ bezeichnet wurde. Bis heute rätselt man, warum Albrecht vollkommen gegen die bisherigen Gepflogenheiten bei der DWS alles auf Wirecard setzte und sogar über Zertifikate deutlich über das gesetzliche Zehn-Prozent-Limit für Einzeltitel hinausging.

2018 bis 2020: Viel Unruhe, volatile Performance

Dieses etwas langatmige Vorwort zu unserer Analyse ist nötig, um die schwache Performance des DWS Deutschland 2018 bis 2020 zumindest ansatzweise erklären zu können. Anfang 2019 blickte der DWS Deutschland auf ein schwaches Jahr 2018 zurück. Der Momentum-getriebene Fonds hatte in dem Jahr hohe Verluste erlitten, auch wegen eines Kurseinbruchs im Dezember, was zur unschönen Situation führte, dass der DWS Deutschland das Jahr mit einem Minus beendete. (Der Fluch der üblichen Kalenderjahresbetrachtung; 2019 profitierte der Fonds vom Momentum-Effekt, worüber dann aber keiner redete.) Wollte Albrecht, dessen Rückkehr dem Vernehmen nach nicht nur Freude im DWS-Team auslöste, mit einem Befreiungsschlag die Underperformance des Jahres 2018 und seine Berenberg-und-Zurück-Aktion vergessen machen?

Wir werden es nie wissen. Allerdings kommt bekanntlich das Pech dazu, wenn man erst mal kein Glück hat. Nicht nur kostete die Wirecard-Wette dem DWS Deutschland Performance und Renommee; der Corona-Crash setzte dem Fonds im ersten Quartal 2020 massiv zu. In den ersten drei Monaten verlor er fast 30 Prozent. Wiederum wegen des gehebelten Marktexposures des Fonds. Nur mit ach und Krach gelang es dem Fonds, auch infolge einer fulminanten Aufholjagd im zweiten Quartal (plus 25,5 Prozent), das Jahr 2020 einigermaßen unbeschadet zu überstehen.

Aktuell setzt Albrecht voll auf die Post-Corona-Erholung. Das zeigt das (mit Derivaten herbeigeführte) 125-prozentige Markt-Exposure des DWS Deutschland. In diesem Jahr fällt die Performance unspektakulär aus und liegt in etwa auf Marktniveau. Hakt man die vergangenen drei turbulenten Jahre ab, dann hat der Fonds noch immer eine sehr gute Historie aufzuweisen. Der DWS Deutschland zählte in den vergangenen 15 Jahre unter der Ägide Albrechts zu den acht Prozent besten Fonds seiner Kategorie. Die jährliche Outperformance gegenüber dem durchschnittlichen Deutschland-Fonds beläuft sich seit 2001 auf gut drei Prozentpunkte. Das ist eine hervorragende Bilanz, an die es anzuknüpfen gilt.

Sehr gut ausgestattetes Team – opportunistischer Ansatz

Auch wenn es die DWS mit Blick auf Größe und Tiefe des Branchen-Researchs nicht auf das Niveau von angelsächsischen Fondsanbietern wie Fidelity, T. Rowe Price oder BlackRock bringt, ist das Deutschland-Team personell gut ausgestattet. Albrecht leitet ein achtköpfiges Team, zu dem auch erfahrene Manager und Managerinnen wie Christoph Ohme, Hans-Jörg Pack, Valerie Schüler und Andreas Wendelken zählen.

Im Gegensatz zum Fidelity Germany, der einen klaren Growth-Stil verfolgt, managt Albrecht den DWS Deutschland opportunistisch. Neben den typischen unternehmensspezifischen Kennzahlen wie Gewinne, Bilanzstärke, Bewertungen kommt auch die Hausmeinungen der DWS zur Konjunktur zum Tragen – wie auch markttechnische Faktoren. Insgesamt verfügt Albrecht über große Freiheiten; allerdings wurden nach dem Wirecard-Debakel bei großen Übergewichtungen auf Einzeltitelebene Dokumentations- und auch Genehmigungsmechanismen installiert.

Insgesamt müssen Anleger beachten, dass das Verhalten des Fonds maßgeblich von der Steuerung des Markt-Exposures geprägt wird. Der Fonds setzt Derivate als Hebel ein, wenn das Team eine positive Marktmeinung hat. Das erklärt, warum der Fonds in Aufwärtsphasen mehr Performance „mitnimmt“ als der Index und der durchschnittliche Deutschland-Aktienfonds. Umgekehrt erleidet er typischerweise in Abwärtsphasen höhere Verluste. Der DWS Deutschland investiert auch in Nebenwerte, deren Quote häufig bei deutlich über 20 Prozent liegt, derzeit aber nur etwas mehr als 15 Prozent beträgt.

DWS Deutschland ohne Ausgabeaufschlag handeln …

Der Ausgabeaufschlag von fünf Prozent ist für einen Aktienfonds üblich. Diese Vertriebsgebühr bezahlen Anleger, die über Envestor handeln, natürlich nicht. Die laufenden Gebühren belaufen sich auf jährlich 1,4 Prozent. Damit zählt der Fonds zu den günstigeren Fonds für deutsche Aktien. Eine Erfolgsgebühr (Performance Fee) wird nicht erhoben.

… und bei Envestor Cashback zurück auf die Vertriebsgebühren

Auch wenn der DWS Deutschland im Vergleich zu aktiv verwalteten Aktienfonds relativ günstig ist, geht es bei Envestor immer noch günstiger. Anleger, die den Fonds über Envestor verwahren lassen, können die jährlichen Gebühren deutlich senken.

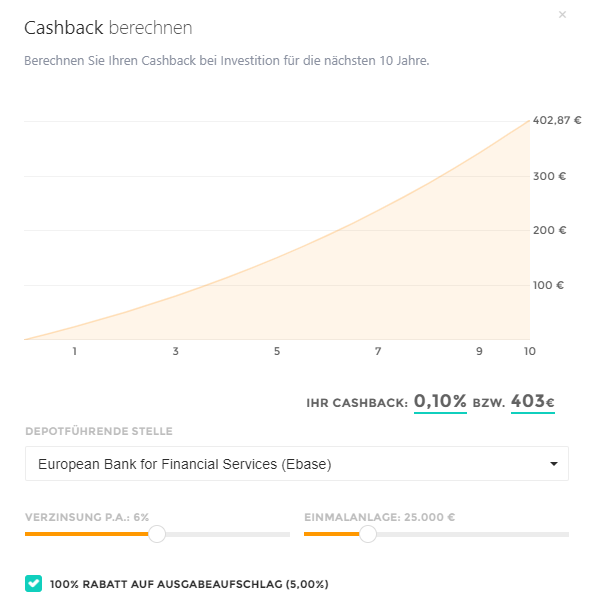

Der maximale Cashback auf die Vertriebsgebühr beläuft sich auf 0,10 Prozent pro Jahr. Dies gilt für Kunden, die den Fonds bei der Ebase verwahren und bei Envestor betreuen lassen.

(Für die Übersicht über die Konditionen bei der FIL Fondsbank (FFB) und der Fondsdepot Bank, hier einloggen oder registrieren und den Envestor Spareffekt berechnen)

Die untere Grafik verdeutlicht, wie viel diese 0,10 Prozent an jährlich gesparten Kosten ausmachen. Wer 25.000 Euro in den DWS Deutschland investiert, bekommt nach zehn Jahren – bei einer angenommenen Rendite von sechs Prozent pro Jahr – 403 Euro von Envestor zurückerstattet. Nicht enthalten sind hier Ersparnisse, die sich aus dem 100 Prozent Rabatt auf den Ausgabeaufschlag ergeben. Wer bisher den vollen Ausgabeaufschlag bei einer Bank bezahlt hat, spart nach zehn Jahren sogar insgesamt 2.641 Euro.

Was Anleger maximal beim DWS Deutschland sparen können