Im Envestor ETF Portfolio Dividende geht es – keine Überraschung – um Ausschüttungen. Dividenden sind das A und O von Aktienrenditen. Je nach Markt und Zeitperiode gingen in der Vergangenheit bis zu 50 Prozent des Gesamtertrags eines Aktien-Investments auf die Dividenden zurück. Und ohne Dividenden wäre die Performance europäischer Aktien in diesem Jahrtausend noch mickriger gewesen, als sie es ohnehin waren, wie eine Untersuchung von Allianz Global Investors zuletzt ermittelte. Gesunde Unternehmen, die solide Bilanzen aufweisen, beteiligen ihre Aktionäre am Unternehmenserfolg in Gestalt einer regelmäßigen, mitunter auch schwankenden, Dividende.

Doch die Sache mit den Dividenden kann auch tückisch sein. Portfolios, die nur auf die höchsten Ausschüttungen optimiert sind, laufen Gefahr, in qualitativ schwache Unternehmen zu investieren. Das hat einen relativ einfachen mathematischen Hintergrund: Die Dividendenrendite setzt den Kurs einer Aktie (Zähler) ins Verhältnis zur Dividende (Nenner). Fällt der Kurs, steigt – ceteris paribus – die Dividendenrendite. Doch wenn der Kurs einer Aktie kräftig fällt, ist das oft ein schlechtes Zeichen. Darüber hinaus kann eine hohe Dividende auch ein Indikator dafür sein, dass ein Unternehmen keine attraktiven Investitionsmöglichkeiten sieht und stattdessen die Erträge an die Aktionäre ausschüttet. Oft handelt es sich dann um schwach wachsende Unternehmen. Das mögen viele Anleger auch nicht, da Wachstum ein wichtiger Treiber der viel zitierten „Kursphantasie“ einer Aktie ist.

Envestor ETF Portfolio Dividende: Balance zwischen Ausschüttung und Qualität

Das Envestor ETF Portfolio Dividende ist deshalb darauf geeicht, eine Balance herzustellen zwischen einer möglichst hohen Ausschüttung und finanzieller Solidität. Wie das im Einzelnen aussieht: Der Kernbaustein, ein ETF auf den FTSE All World High Dividend, macht ein Gewicht von 40 Prozent des Aktienanteils aus. Er vereinigt einerseits die Unternehmen, die eine überdurchschnittliche Dividende zahlen. Allerdings gewichtet er die Unternehmen andererseits nach Marktkapitalisierung, was den „Dividendenfaktor“ relativiert. Zumal Reits, also Immobilien-Aktien, deren primärer Zweck es ist, die laufenden Erträge (weitgehend) auszuschütten, ausgeschlossen sind. Insgesamt brachte es der ETF per Ende 2021 auf eine Ausschüttungsrendite von 3,1 Prozent. Das ist immerhin mehr als doppelt so hoch wie die Dividendenrendite globaler Marktindizes.

Mit der gezielten Beimischung sogenannter Dividenden-Aristokraten, also ETFs, deren Indizes nur Unternehmen enthalten, die eine langfristig stetig steigende Dividende ausweisen, sichern wir in unserem Envestor ETF Portfolio Dividenden ein hohes Gewicht qualitativ hochwertiger Unternehmen. Denn nur solide wirtschaftende Unternehmen sind in der Lage, langfristig jedes Jahr stetig ihre Ausschüttungen zu erhöhen. Der „Preis“: Die beiden Dividenden-Aristokraten ETFs kommen auf Ausschüttungsrenditen auf zwischen 2,1 Prozent bis 2,8 Prozent.

Dass das Gesamtportfolio per Ende Dezember 2021 insgesamt auf eine Ausschüttungsrendite von über 3,3 Prozent (bei einer 100-prozentigen Aktiengewichtung) kommt, liegt auch an der Beimischung von europäischen und asiatisch-pazifischen ETFs, die Ausschüttungsrenditen von zwischen 4,6 Prozent und 5,6 Prozent aufweisen. Doch auch diese ETFs haben gewisse Qualitätsfilter, etwa minimale Dividendenhistorien und Qualitäts-Filter, etwa eine Begrenzung der Ausschüttungen auf 85 Prozent der Erträge eines Unternehmens.

Envestor ETF Portfolio Dividenden: Risikomanagement durch Asset Allocation

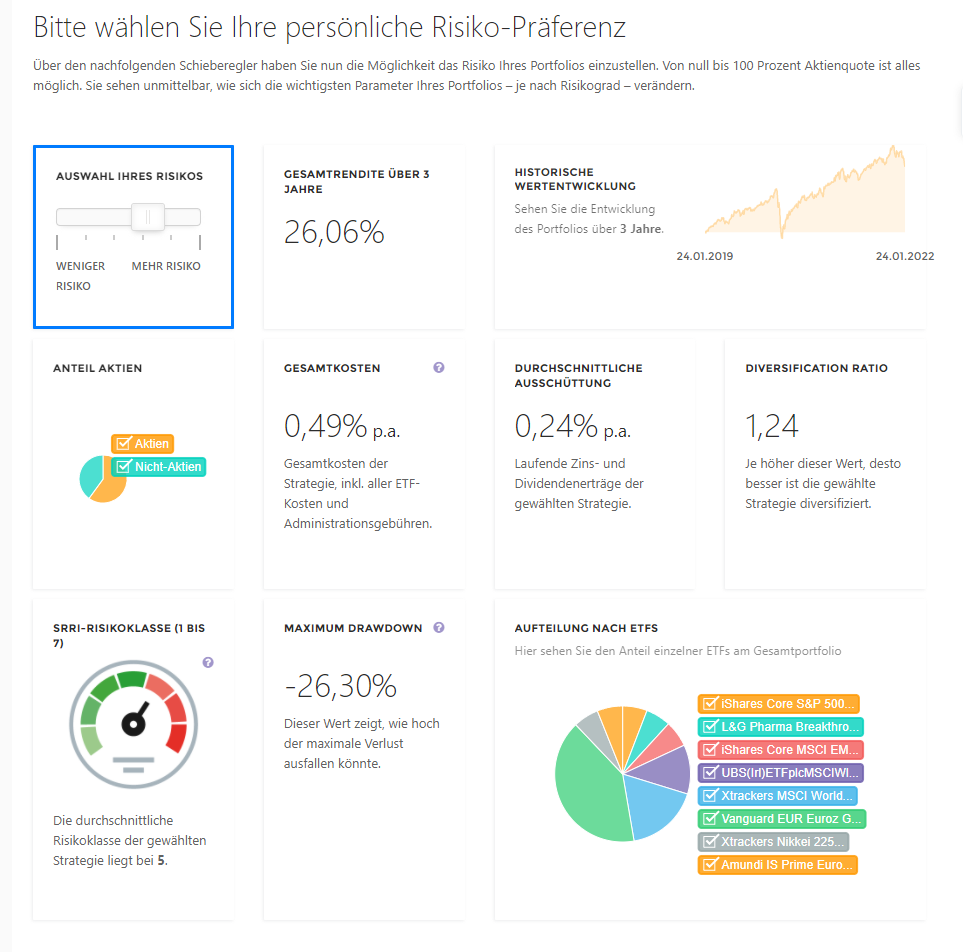

Eine 100-prozentige Aktienquote hätte in einer Pro-Forma-Rechnung bei dieser Strategie seit Anfang 2019 ein Plus von gut 31 Prozent gebracht. Bei einer maximalen Aktienquote beliefen sich die Gesamtkosten auf 0,66 Prozent pro Jahr. Doch mit Strategie gehen Anleger auch Risiken einher. In den vergangenen drei Jahren lag der maximale Verlust laut Simulation bei gut 37 Prozent. Dividenden-Strategien mögen ausschüttungsstark sein, aber das ändert nichts daran, dass sie nur mit Aktienrisiken zu haben sind.

Anleger, denen diese Verlustgefahr zu groß ist, haben die Möglichkeit, mit einem Staatsanleihen-ETF, hier: der Vanguard EUR Eurozone Government Bond ETF, das Risiko zu reduzieren. Wer nicht voll in Aktien investiert war, sondern sich für eine Aktienquote von 80 Prozent entschied, hätte den Maximalverlust theoretisch auf 32 Prozent reduziert. Bei einer 60-prozentigen Aktienquote wäre das Dividendenportfolio (hypothetisch) seit 2019 um maximal 25 Prozent gefallen. Allerdings wäre das auf Kosten der Gesamtrendite gegangen, die auf 21 Prozent in drei Jahren gefallen wäre. Angesichts der relativ hohen Quote des günstigen Anleihen-ETFs liegt die Gesamtkostenquote bei einem 60/40 Portfolio bei 0,56 Prozent.

Die untere Illustration zeigt das Cockpit unserer Wachstumsstrategie bei einer 60/ 40 Aktien-Renten-Allokation. Über den Regler „Auswahl Ihres Risikos“ können Anleger bei der Auswahl der Aktienquote ein Gefühl bekommen für das Verhältnis zwischen Risiko und Ertrag. Melden Sie sich hier an und stellen Sie die Rendite-Risiko-Parameter des Envestor ETF Portfolios Dividenden ein.