Weltweit sind die Aktienmärkte noch weit von den Hochs entfernt, die sie vor Corona hatten. Trotzdem: Die Kurse haben sich in den letzten Wochen deutlich erholt. Hinzu kommt, dass – völlig unabhängig von Covid-19 – die Nachfrage nach ESG-Investments steigt. Immer mehr Investoren gelangen zu der Überzeugung, dass nachhaltig wirtschaftende Unternehmen ein besseres Risikomanagement betreiben als Firmen ohne eine solche Strategie. Eine hohe Nachfrage nach ESG-tauglichen Aktien treibt aber deren Bewertungen nach oben. Vor diesem Hintergrund untersuchte die Morningstar-Tochter Sustainalytics, ob und wo Anleger noch attraktive ESG-Aktien zu relativ günstigen Preisen finden können. Die Ergebnisse der Analyse stellen wir hier kurz vor.

ESG mit kleinem Aufpreis, aber ohne spekulative Blase

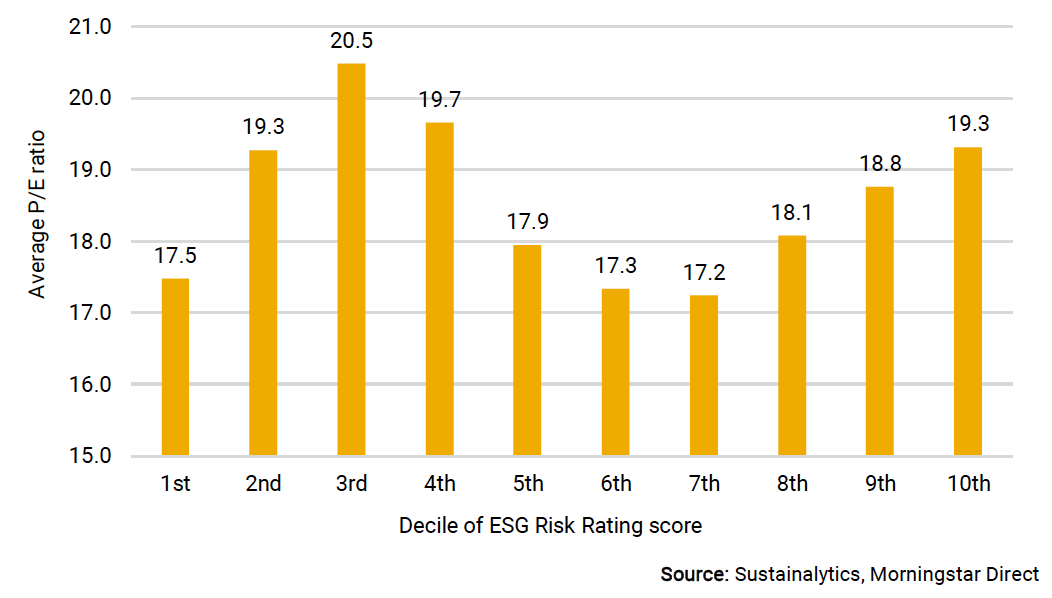

Mit der unten stehende Abbildung zeigt Sustainalytics das durchschnittliche KGV für Unternehmen aus seinem weltweiten Research-Universum per Ende April 2020. Hinsichtlich der ESG-Risikobewertungen ist die Grafik in Dezile aufgeteilt.

Unternehmen mit wenig ESG-Risiko in den Dezilen eins bis fünf haben ein durchschnittliches KGV von 19,0. Unternehmen mit höherem ESG-Risiko in den Dezilen sechs bis zehn ein durchschnittliches KGV von 18,1. Dies deutet darauf hin, dass Unternehmen mit geringerem ESG-Risiko im Durchschnitt gegenüber Unternehmen mit höherem ESG-Risiko tendenziell mit einem leichten Aufschlag gehandelt werden. Insgesamt ist der Aufschlag gegenüber dem breiten Markt aber so gering, dass in der Breite nichts auf eine spekulative Blase hindeutet.

ESG-Bewertungen in 15 Märkten und 11 Sektoren

In einem Bewertungs-Check hat Sustainlytics einen differenzierten Blick auf die Branchen und die Länder geworfen, in denen ESG-Qualität und günstige Bewertungen Hand in Hand gehen. Ausgedrückt wird das Ergebnis mit dem so genannten ESGarp-Score, der von -100 (max. unattraktiv) bis + 100 (max. attraktiv) reicht. Er gibt an, wie das Kurs-Gewinn-Verhältnis in einem lokalen Markt-Sektor im Vergleich zum globalen Markt-Sektor aussieht. Ist das ESG-Risiko-Rating innerhalb dieses Sektors und Marktes im Vergleich zum Rest der Welt niedrig, dann ist er günstig bewertet.

Das trifft in erster Linie auf Aktien aus den Sektoren Informationstechnologie, Financials und Rohstoffen in Schweden zu, dicht gefolgt von den Sektoren Energie, Versorger, Industrieunternehmen und Luxusgüter-Hersteller in Frankreich. Im oberen Mittelfeld folgen Deutschland, die Schweiz und Großbritannien. Am unteren Ende rangieren die USA. Hier sind insbesondere die Sektoren Immobilien und IT hoch bewertet, günstig sind dagegen Gesundheitswesen, Werkstoffe und Verbrauchsgüter. Schlusslicht ist China, was auf ungünstige ESG-Risikobewertungen in allen Sektoren zurückzuführen ist.

Weitere Informationen

Wer weitere Informationen sucht, findet eine ausführliche Zusammenfassung auf Deutsch auf der Homepage von Morningstar. Das komplette Research-Papier von Susatinalytics gibt es im englischen Original unter diesem Link.