Anleger haben in den vergangenen Jahren Europa Aktienfonds vernachlässigt und stattdessen auf Fonds für globale und US-Aktien gesetzt. Auch Technologie Fonds waren stark nachgefragt. Das war im Nachhinein ein gute Entscheidung. Seit der großen Finanzkrise sind europäische Aktien relativ schlecht gelaufen. Allerdings ist die Untergewichtung Europas in globalen Portfolios inzwischen so eklatant, dass es nach einer Korrektur verlangt. Ein Plädoyer für Unternehmen aus „Old Europe“ (Donald Rumsfeld, 2003).

Im ersten Teil unserer Serie gehen wir auf die Ursachen für die Underperformance ein. Wir zeigen auch, dass europäische Unternehmen fundamental und bewertungsbezogen attraktiv sind. Im zweiten Teil umreißen wir die Spielwiese, auf der Fondsanleger in Europa aktiv werden können – es sind nicht weniger als 13 verschiedene Fondskategorien, die unterschiedlichste Unternehmen zusammenbringen. Einige Kategorien drängen sich als Investments auf, andere sind nicht wirklich empfehlenswert. Wir wollen versuchen, die Spreu vom Weizen zu trennen. Im dritten Teil stellen wir schließlich vielversprechende Fonds vor, die es bei Envestor natürlich zum Discount gibt. Schnallen Sie sich an, es geht los!

Am Anfang waren die FAANGs

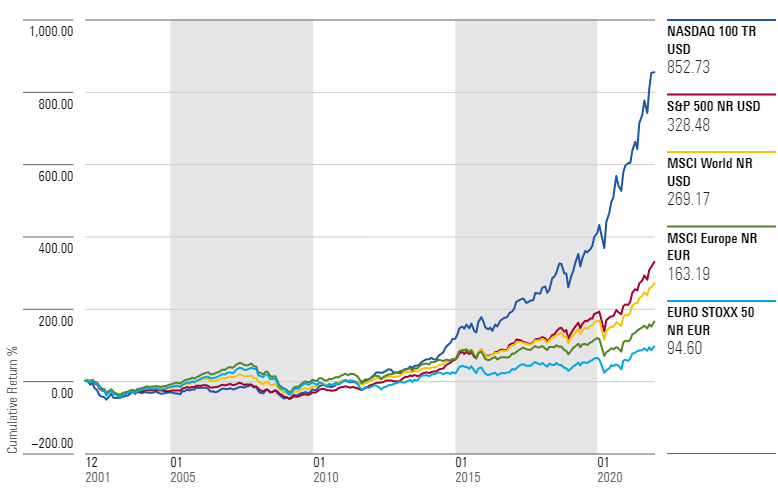

Unsere Geschichte fängt mit einem Rückblick an, und der fällt wenig schmeichelhaft für europäische Dividendentitel aus. Die Outperformance von US-Aktien in diesem Jahrtausend ist Legende. Zwischen 2002 und Ende 2021 legte der NASDAQ 100 Index um gut 850 Prozent zu. Das entspricht einem Plus von knapp zwölf Prozent pro Jahr. Kaum ein marktbreiter Index hat eine derartige Steigerungsrate in der Zeit hingelegt. Der breiter angelegte S&P 500 stieg um 330 Prozent oder 7,6 Prozent pro Jahr (beide in Euro umgerechnet). Dagegen brachte es der breit angelegte Index für europäische Aktien, der MSCI Europe, in den vergangenen 20 Jahren auf ein Plus von gut 160 Prozent. Der deutlich enger gefasste EURO STOXX 50 stieg um knapp 95 Prozent. Das sind überaus magere Zuwachsraten von 4,9 Prozent bzw. 3,4 Prozent pro Jahr. Die untere Grafik illustriert die gigantische Rendite-Schere, die sich in den vergangenen 20 Jahren aufgetan hat.

Aktienmärkte im Vergleich 2002-2021

Anleger stellen Europa Aktienfonds ins Aus

Fondsanleger in Europa haben zu dieser Entwicklung übrigens selbst kräftig beigetragen. Ungeachtet der Tatsache, dass viele Investoren noch immer einen Home Bias pflegen, haben etliche im vergangenen Jahrzehnt diversifiziert. Seit der großen Finanzkrise 2007/8 haben sie USA-Aktienfonds den europäischen Pendants den Vorzug gegeben. Angetrieben wurde diese Entwicklung durch den Siegeszug der großen Technologieplattformen vom Schlage von Facebook, Apple, Amazon, Netflix oder Google (Alphabet), die auch unter dem Akronym „FAANG“ bekannt sind. Verstärkt wurde dieser Trend durch die immer wiederkehrenden Euro-Krisen und zuletzt der Hype um Tech-Aktien während der Corona-Krise. Wer will in einen Krisenkontinent investieren, derweil sich im NASDAQ 100 die Geschäftsmodelle von morgen gleich dutzendfach tummeln, mögen sich viele Anleger an jeder dieser Wegmarken gefragt haben.

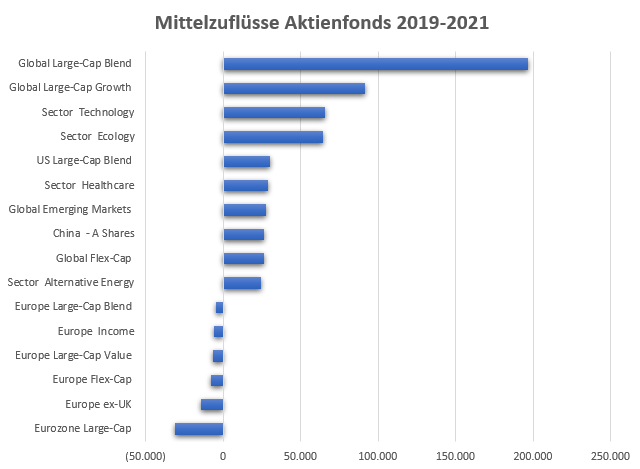

Die Situation am Fondsmarkt in Europa seit 2019 spiegelt diesen Trend wider. Die untere Grafik illustriert den Ausverkauf bei Europa Aktienfonds. Sie zeigt von oben gesehen die Top zehn Kategorien: Aktien Welt, Technologie, USA, Ökologie oder auch China A Shares verbuchten in den vergangenen drei Jahren die höchsten Netto-Zuflüsse in Europa. Die unteren Positionen der Grafik zeigen einen den harten Kontrast: Die Mittelflussbilanz der größten europäischen Aktien-Kategorien. Sie mussten samt und sonders zwischen 2019 und 2021 Abflüsse hinnehmen. Im Mittelfluss-Ranking der vergangenen drei Jahre bildeten Eurozonen-Aktienfonds das Schlusslicht aller 163 Aktienfondskategorien, die das Researchhaus Morningstar führt. Aus ihnen zogen Anleger über 30 Milliarden Euro ab.

Mittelflüsse in Aktienfonds: USA und Welt top, Europa Flop

Europa-Aktienfonds: antizyklisches, kein abseitiges Plädoyer

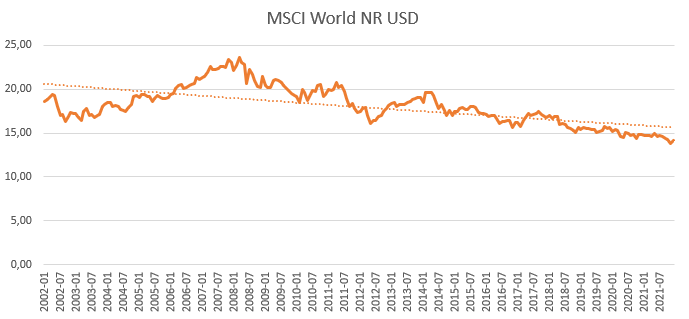

Doch es gibt gute Gründe für ein verstärktes Investment in Europa Aktienfonds. Der erste hebt auf die These ab, dass sich Ausschläge an den Märkten irgendwann wieder auf ein Normalmaß einpendeln, man spricht vom „Reversion to the Mean“-Effekt. Das stetig steigende Gewicht von US-Aktien in globalen Indizes hat zu einer Unwucht geführt. Rund 70 Prozent des Index MSCI World, der Aktien aus den Industrieländern vereint, besteht inzwischen aus US-Dividendentiteln. Das Gewicht Europas in dieser viel beachteten Benchmark ist spiegelbildlich dazu in den vergangenen 20 Jahren immer kleiner geworden.

Die untere Grafik zeigt, dass der Anteil europäischer Aktien in den vergangenen 20 Jahren kontinuierlich gesunken ist – insbesondere seit der Finanzkrise 2008. Dabei können die zuletzt gestiegenen Zuflüsse in US-Aktienfonds auch als Kontra-Indikator für die künftige relative Rendite aufgefasst werden. Fonds-Investments werden oft auch als „Stupid Money“ bezeichnet, da sie prozyklisch der vorher erzielten Performance folgen – mit schlechten Resultaten für Anleger.

Das Gewicht Europas im MSCI World: Tendenz sinkend

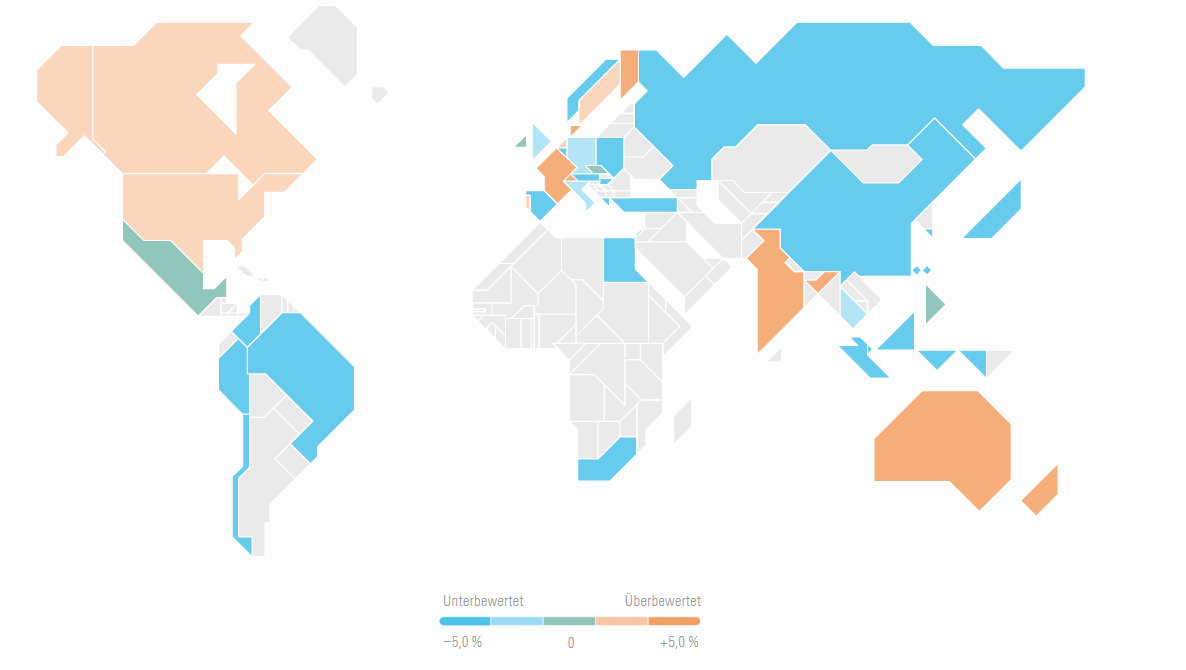

Die rückläufige Bedeutung Europas im MSCI World Index wird auch auf der Bewertungsseite widergespiegelt. Europäische Aktien sind heute attraktiv bewertet. Eine Bewertungs-„Heatmap“ des Analyse-Hauses Morningstar zeigt, dass US-Aktien überbewertet sind, derweil weite Teile des europäischen Kontinents günstige Bewertungen aufweisen. Das ist vor allem der Fall bei Unternehmen aus Spanien, Deutschland, Großbritannien, Italien, Norwegen, Belgien oder Österreich.

Europäische Aktien sind im Vergleich zu anderen Industrieländern günstig

Lieben Anleger nur noch US-Wachstumsaktien?

Nun ließe sich dieses Bewertungsbild mit dem lakonischen Hinweis abtun, dass europäische Aktien seit Äonen als unter- und US-Aktien als überbewertet gelten. Mit den bekannten Folgen. In dieses Horn stößt die DWS, die Mitte Dezember 2021 anmerkte, man sehe nicht, dass sich „an der Vorliebe der Investoren für Wachstumswerte grundsätzlich etwas ändern werde“. Die Frage, wie sich europäische Aktien im Vergleich zu US-Aktien entwickeln werden, sieht der Asset Manager der Deutschen Bank als Funktion der Frage „Value versus Growth“. Und angesichts der Dominanz von Tech-Werten im Universum der Wachstumsunternehmen ist die Antwort auf diese Frage für die DWS offenbar nur eine rhetorische.

Anders argumentiert Morgan Stanley. Die Zeit der „leicht erzielbaren (relativen) Gewinne“ (easy returns) für US-Aktien gehe zu Ende. Man erwarte, dass der S&P 500 im neuen Jahr um fünf Prozent nachgeben könne, derweil die Märkte in Europa um über zehn Prozent zulegen könnten, heißt es in einer Markteinschätzung vom Dezember 2021. Neben dem altbekannten Bewertungsargument führt die US-Bank auf, dass verstärkte M&A Aktivitäten, Aktienrückkaufprogramme und die eher vorsichtige Vorgehensweise der EZB bei der Straffung der Geldpolitik die Kurse in Europa stützen könnten. Nicht zuletzt könnten Investoren geneigt sein, das große Übergewicht von US-Aktien in ihren Portfolios abzubauen. Folglich könnten ETF-Investoren, die auf globale Indizes setzten, 2022 „mit erschwerten Bedingungen zu kämpfen haben“.

Europa-Optimisten werden die Entwicklungen an der geldpolitischen Front Anfang 2022 als Signal der Hoffnung auffassen. Die in der ersten Januar veröffentlichten Protokolle der jüngsten US-Notenbanksitzung lassen darauf schließen, dass die FED bereits nach der ersten Zinserhöhung die Anleihen in ihrer Bilanz abbauen wird. Das käme einer weiteren Straffung der Geldpolitik gleich. In der Folge brachen US-Tech-Aktien besonders stark ein (europäische Aktien verloren in den vergangenen Tagen deutlich weniger). Vielleicht können sich Anleger ja doch mit den günstigen europäischen und bisher so geschmähten Value-Aktien anfreunden? Dass mit steigenden Zinsen die Cashflows von heute (Value) mehr wert sind als die künftigen (Growth), könnte in den kommenden Wochen auch ein Treiber des Handelns vieler Anleger sein.

Europa Aktienfonds setzen auf erfolgreiche Geschäftsmodelle

Unabhängig von markttechnischen oder geldpolitischen Rahmenbedingungen wollen wir zum Abschluss des ersten Teils unserer Serie nicht unter den Tisch fallen lassen, dass Europa jede Menge erfolgreiche Unternehmen hervorgebracht hat, in die es sich zu investieren lohnt – was für eine Binse! In vielen Branchen locken Weltmarktführer, von denen viele im Vergleich zu US-Tech-Highflyern relativ günstig sind. Uns sei hier ein wenig Namedropping gestattet: Nahrungsmittel und Getränke (Danone, Nestle, Pernod), Luxusgüter (LVMH, Hermes, Richemont), Pharma (Roche, Novartis, Sanofi, aber auch Spezialisten wie BioNTech, Novo Nordisk, CSL oder Genmab), Maschinenbau (Siemens, Atlas Copco, Schneider Electric, Kone, Schindler oder GEA). Und viele mehr.

Eine Aufzählung der zahlreichen Stärken europäischer Aktien wäre ermüdend, daher begnügen wir uns hier mit einem Verweis auf den zweiten Teil unserer Serie zu Aktienfonds Europa, in denen wir auf die verschiedenen Fonds-Segmente eingehen werden, den empfehlenswerte wie den weniger empfehlenswerten, und dabei die Strategien hinter diesen Kategorien erläutern, bevor wir im dritten Teil einzelne empfehlenswerte Fonds im Detail besprechen.