Cashback. ETF-Portfolios. Beratung. Envestor hilft Ihren Finanzen auf die Sprünge! HIER TERMIN VEREINBAREN

Märkte im Februar: Risikopapiere wackeln, aber der Schaden hält sich in Grenzen

6. April 2023

Ali Masarwah

Nach einem famosen Jahresstart sind die Märkte im Februar auf dem falschen Inflationsfuß erwischt worden. Die Verunsicherung von Investoren ist mit Händen zu greifen. Das betrifft übrigens nicht nur Aktien, sondern auch Anleihen. Und langjährigen Anlegerfavoriten haben die Märkte erneut übel mitgespielt: US-Aktien. Unsere Marktübersicht zeigt, was sonst noch im gerade abgelaufenen Monat geschah.

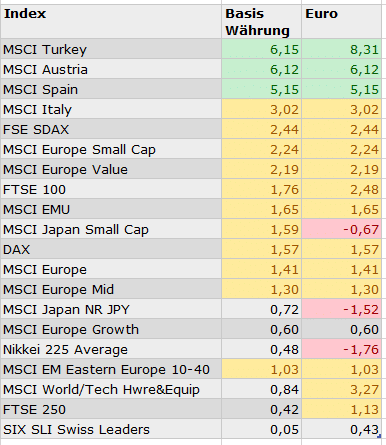

Die Märkte im Februar haben auf den ersten Blick ein uneinheitliches Bild gezeigt. Zu den Gewinnern zählten Aktien aus der Türkei, Österreich, Italien, aber auch der SDAX und europäische Value-Aktien. Sie legten allesamt zwischen zwei und sechs Prozent zu. Britische und europäische Standardwerte sowie der DAX stiegen immerhin jeweils um mehr als ein Prozent. Angesichts der schwächeren Euro-Entwicklung war das Plus aus Sicht hiesiger Anleger sogar noch besser. Das zeigt unsere Tabelle der Gewinner-Märkte, ausgedrückt in ausgewählten Aktienindizes weiter unten. Rechts findet sich die Euro-Performance, in der Spalte links die Performance in der jeweiligen Basiswährung

Tabelle: Die Gewinner-Märkte im Februar

Aber die Freude dürfte sich bei Anlegern in Grenzen gehalten haben. Denn von der Konjunkturseite ziehen düstere Wolken auf, die sehr viele Investoren im Januar verdrängt hatten. Es klingt auf den ersten Blick Paradox, denn die US-Konjunkturdaten sind viel robuster, als es angesichts der hohen Zinsen in Amerika zu erwarten gewesen war. Was eigentlich für Aktien eine gute Nachricht sein sollte, ist in der heutigen Zeit nicht hilfreich. Denn es zeigt, dass die Notenbanken nicht nur kein Soft Landing, sondern gar kein Landing bewirkt haben mit ihrer restriktiveren Geldpolitik. Zumal die Inflation dies- und jenseits des Atlantik zwar zurückgeht, sich aber immer noch hartnäckig gibt, gerade, wenn man die volatilen Bestandteile Energie und Lebensmittel aus dem Inflationskorb herausnimmt. Die US-Notenbank und erst Recht die EZB werden also vorerst weiter an der Zinsschraube drehen. Und nur noch die allergrößten Optmisten machen sich Hoffnungen auf einen Zinsrückgang noch in diesem Jahr.

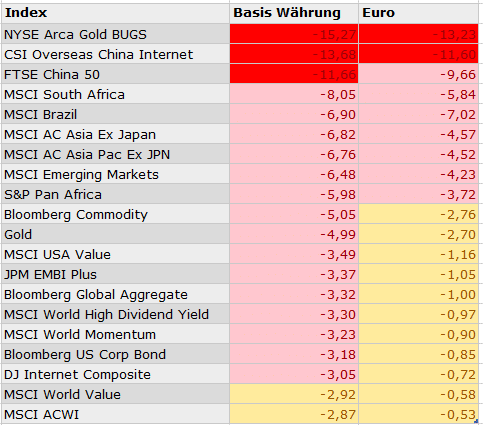

Insofern dürfte die Aktienmarktentwicklung in den USA und den Emerging Markets eher die Stimmung der Anleger widerspiegeln. Der S&P 500 gab um rund 2,5 Prozent nach, USA Value Aktien verloren 3,5 Prozent. Emerging Markets Aktien verlieren noch mehr. Der MSCI Emerging Markets gab im Februar 6,5 Prozent nach, China-Aktien verloren sogar rund zwölf Prozent und Energie- sowie andere Rohstoffpreise erlitten hohe Verluste. Auch hier gilt freilich: Wegen der Euroschwäche konnten Fremdwährungsinvestments infolge des positiven Konversionseffekts die Verluste um etwa zwei Prozentpunkte mindern. Aber unter dem Strich haben viele Märkte ihre Aufwärtsbewegung im Februar abgebrochen, wie die untere Tabelle zeigt. Rechts findet sich die Euro-Performance, links die Basiswährung.

Tabelle: Die Verlierer-Märkte im Februar

Vielleicht noch wichtiger als die Verluste bei Aktien und Rohstoffen waren die Signale der Anleihenmärkte. Im letzten Februar-Drittel schnellte die Rendite der Zehnjährigen US-Treasuries von 3,4 auf 3,9 Prozent. Auch Bund-Renditen stiegen. Das zeigt, dass die Bären gerade deutlich pessimistischer sind als die Bullen optimistisch. Bereits im vergangenen Sommer 2022 hatte die Volatilität der Anleihenmärkte zugenommen; zwischen Sommer und Herbst folgte dann eine Korrektur bei Risiko-Assets. Spiegelbildlich dazu war die Volatilität an den Aktienmärkten niedrig geblieben. Kurzfristig hatten die pessimistischen Rentenanleger die richtige Nase.

Doch die nachfolgende Entwicklung zeigt, dass Signale eben nur Signale sind und keine in Stein gemeißelte Wahrheit. Der DAX markierte Mitte Oktober bei unter 12.000 Punkten ein vorläufiges Tief, um dann im Zuge einer kaum erwarteten Erholung wieder auf 15.500 Punkte bis Mitte Februar zurückzuschnellen. Seitdem zeigt sich der DAX wackelig mit leicht abwärts zeigender Tendenz (aktuell: 15.300 Punkten; alles also kein Beinbruch).

Fazit: Investiert bleiben ist die beste Strategie – gerade bei Anleihen

Langfristig orientierte Anleger sollten also gut daran tun, Momentaufnahmen in ihren Marktszenarien zu viel Bedeutung beizumessen. Und bei Anleihen können Investoren aus der Korrektur sogar Trost ziehen: Der Renditeanstieg gestern ist die Performance von morgen. Die Realrenditen auch von Bonitätsstarken Anleihen sind inzwischen deutlich positiv. Auch wenn es zeitweilig infolge weiter steigender Zinsen noch einmal ruppig in diesem Jahr werden sollte, finden Euro-Rentenanleger heute die besten Bedingungen seit über 15 Jahren vor. Sie brauchen für Renditen von vier bis fünf Prozent längst nicht mehr am Markt für Schrottanleihen nach Performance zu suchen.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.