Eine kurze Übersicht über die Märkte im Mai. Der war zwar kein Wonnemonat, aber wer sich vom sehr negativen Newsflow leiten lässt, wird von den Renditen überrascht sein. Wir haben in einer ziemlich subjektiven Übersicht drei Gruppen von Indizes gebildet: The Good, the Bad and the Ugly.

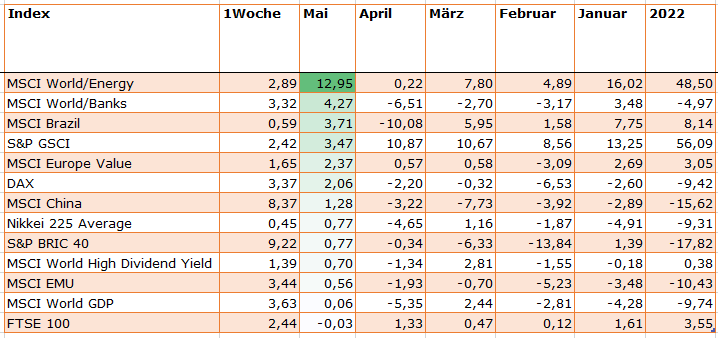

Unsere Marktübersicht für den Mai startet mit der Gewinner-Abteilung. Sie bringt eine Auswahl an Indizes zusammen, die im abgelaufenen Monat teils ordentlich zugelegt haben. Die Indizes haben ihre Performance in lokaler Währung erzielt, die wir dann wiederum in Euro umgerechnet haben. Die untere Tabelle ist nach absteigender Mai-Performance sortiert, weiter rechts finden sich die Renditen in den Vormonaten und die Performance der ersten fünf Monate; links neben der Mai-Performance ist die Wertentwicklung der letzten Mai-Woche abgebildet, die bei einigen Indizes für einen Turn-around sorgte.

The Good: Welche Märkte im Mai gewonnen haben

Die obere Tabelle zeigt erwartbare Gewinner. Da sind einmal Energie-Aktien. Der globale MSCI Branchenindex stieg im Mai um knapp 13 Prozent. Damit kommen Exxon, Chevron, Shell, Conoco Phillips, Total, BP und Co. auf eine Gesamtjahres-Performance von sensationellen 48,5 Prozent per Ende Mai. In keinem Monat fielen Verluste an. Auch der Index für Rohstoff-Futures, S&P GSCI, legte im Mai zu. Er stieg allerdings nur um 3,5 Prozent. Im bisherigen Jahresverlauf stieg der diversifizierte Rohstoffkorb um 56 Prozent, was vor allem am hohen Energie-Gewicht liegt. Wer erst nach Beginn der russischen Invasion in der Ukraine investierte, konnte ein Plus von über 20 Prozent erzielen. Auch Brasilien Aktien konnten im Mai ordentlich zulegen – auch dies ein klarer Call auf Rohstoffe.

Überraschend kommt die gute Performance von Banken und anderen eher zyklischen Märkten. Indizes wie der MSCI EMU, DAX oder der globale Bankenindex legten im Mai zu. Auch die positive Performance von China Aktien kommt angesichts des Stroms schlechter Nachrichten überraschend. Eine recht plausible Erklärung bietet die linke Zahlenspalte der oberen Tabelle, in der die Wochen-Performance aufgeführt ist: In der letzten Mai Woche lief eine beachtliche Rally, die einige Indizes sogar in positives Terrain für den Gesamtmonat hob. So legten China wie die BRIC Märkte insgesamt um gut acht Prozent in einer Woche zu. Es spricht viel dafür, dass es sich um eine technische Erholung handelt.

Übrigens haben wir Großbritannien ungeachtet der leicht negativen Performance von minus 0,03 Prozent im Mai den Gewinnern zugeschlagen. Chapeau, Aktienindizes, die in diesem Jahr ein Plus erwirtschaften. Der FTSE 100 stieg 2022 um bisher 3,6 Prozent!

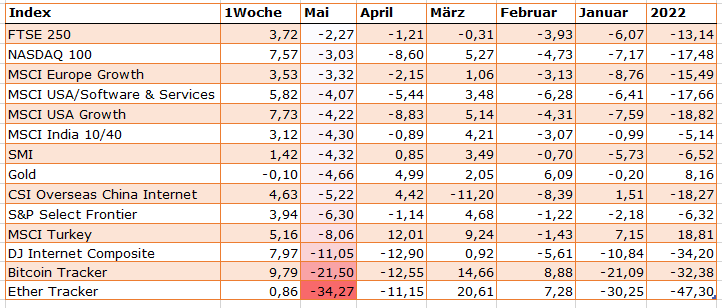

Wir kommen zu den Verlierern. Im Mai brachen Krypto-Assets massiv ein. Bitcoin und Ether (hier dargestellt von zwei 1:1 ETN-Trackern) verloren 21,5 Prozent bzw. 34 Prozent. Im Mai implodierte Terra (LUNA) Coin, was viele Kritiker als Fanal für die Krypto-Branche erachteten und massiv Geld aus Krypto-Assets abzogen. (Dass noch im Mai eine neue Terra-Blockchain online gegangen ist und Terra 2 (LUNA) gleich nach dem Listing um 70 Prozent nach unten rauschte, hinterlässt den Beobachter einigermaßen ratlos.)

The Bad: Welche Indizes im Mai besonders viel verloren haben

Doch nicht nur Kryptos brachen ein. Hohe Verluste fielen auch in den Bereichen Technologie- und Software-Aktien an sowie auch bei Growth Aktien generell. Allerdings hielten sich die Verluste dank der Rally in der letzten Mai-Woche in Grenzen. Eine herbe Enttäuschung erlebten dagegen Gold-Fans: Das Edelmetall verlor im Mai über 4,5 Prozent und zeigte damit keine Diversifikationsqualitäten. Doch das war nur eine Momentaufnahme: Der Goldpreis legte in diesem Jahr um gut acht Prozent zu, sodass das Edelmetall im bisherigen Jahresverlauf durchaus einen guten Kapitalschutz bieten konnte.

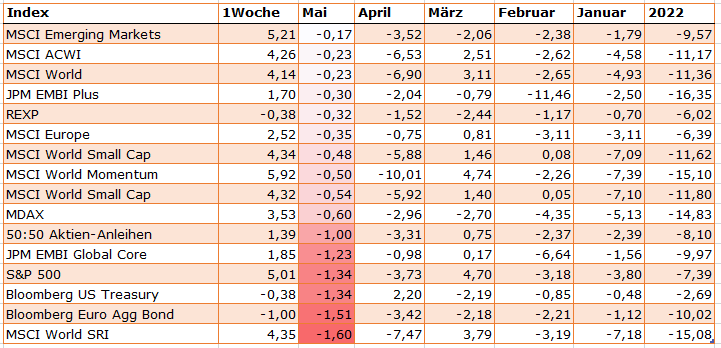

Etliche Indizes fanden sich im Mai zwischen Baum und Borke wieder. Es handelt sich um viele Assets, die im Mai zwar nur leicht verloren haben, aber dafür im laufenden Jahr kräftige Einbußen hinnehmen mussten. Die Erholungs-Rally in der letzten Mai-Woche mag zwar vereinzelt Linderung gebracht haben, aber insgesamt ist Bilanz für dieses Jahr bei diesen Benchmarks ernüchternd. Daher haben wir dieser Abteilung die Bezeichnung „Ugly“ gegeben.

The Ugly: Verluste im Mai erträglich, Einbußen im Gesamtjahr erheblich

Auffällig ist, dass Schwellenländer Aktien im Mai besser als so manche Indizes aus den Industrieländern liefen – etwa der S&P 500 und der MDAX. Der MSCI World Momentum wiederum verlor leicht mehr als der MSCI World. Das liegt an der derzeitigen Übergewichtung von Growth-Aktien, was wiederum aber auch eine stärkere Erholung Ende Mai brachte als der Mutter-Index. Stichwort Growth: Der MSCI World SRI ist recht Wachstums- bzw. Technologie-lastig. Entsprechend hoch fallen die Verluste in diesen Märkten in den vergangenen fünf Monaten insgesamt aus.

Hinter dem 50:50 Aktien-Anleihen Index verbirgt sich ein gleichgewichtetes Portfolio aus FTSE World und Bloomberg Euro Aggregate Bond. Es handelt sich um eine viel beachtete Benchmark für Mischfonds. Der Index verlor infolge der Verluste auf der Anleihenseite mehr als ein reines Aktienportfolio. Wer sein Blick nach rechts wendet, stellt fest, dass der Einbruch bei Anleihen in diesem Jahr hoch war. Das Minus von über zehn Prozent bei Euro-Anleihen ist erheblich, und dass US-Treasuries die Verluste auf 2,7 Prozent begrenzen konnten, liegt nur an unserer Realität im Euroraum; der Euro hat gegenüber dem Greenback in diesem Jahr kräftig nachgegeben. Das Jahr 2022 könnte also vor allem wegen des Jahrhundert-Crashs bei Bonds in die Geschichte eingehen.