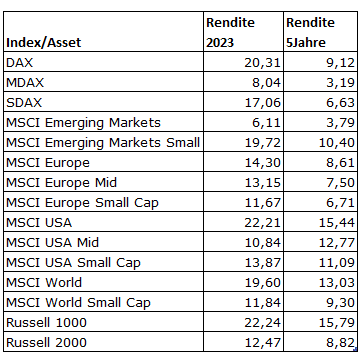

Wie aus der oberen Tabelle hervorgeht, hatten USA-Growth-Aktien bei Style-Investments 2023 die Nase vorn. Value Aktien aus den USA fielen massiv ab: Die beiden MSCI-Stil-Indizes lagen um über 35 Prozentpunkte auseinander.

Wegen des hohen USA-Gewichts konnte auch der MSCI World Growth Index um 32,4 Prozent aus Sicht von Euro-Anlegern stark zulegen. Weit dahinter kamen europäische Wachstumsaktien. Der MSCI Europe Growth legte um 14,5 Prozent zu. Günstig bewertete Substanz-Aktien hinkten weltweit Growth hinterher. Der MSCI USA Value stieg um magere 4,7 Prozent aus Sicht von Euro-Anlegern. Der MSCI World Value stieg um 7,7 Prozent, und der MSCI Europe Value legte um 14,2 Prozent zu. Getrost hierzu lässt sich auch der britische FTSE 100 zählen: Der inzwischen wohl unbeliebteste europäische Markt warf aus Sicht von Euro-Anlegern beachtliche 10,5 Prozent ab, was auch an der relativen Stärke des britischen Pfunds lag.

Das Growth-Value-Paradigma findet sich auch in der Performance der SRI-, Quality-, Momentum- und Dividenden-Indizes wieder: Weil die großen Tech-Unternehmen zugleich Cashflow-Maschinen sind, sind sie im MSCI Quality stark repräsentiert. Und weil Tech-Werte typischerweise eine überdurchschnittlich gute ESG-Bilanz haben, sind sie auch in SRI-Indizes übergewichtet. Dividenden-Indizes fischen indes vor allem in Value-Segmenten (Unternehmen aus saturierten, langsam wachsenden Branchen sind in der Regel die, die Anlegern besonders viel Geld zurückgeben.)

Bevor sich Anleger jedoch entnervt von Value-Werten abwenden: In Europa ist die Value-Bilanz der vergangenen fünf Jahre nicht vergleichbar schlecht wie in den USA: Während der MSCI Europe Value seit Anfang 2019 um jährlich 6,9 Prozent stieg, legte der MSCI Europe Growth um 9,8 Prozent jährlich zu. Dieser Unterschied ist nicht so markant wie in den USA, wo Growth-Benchmarks in den letzten fünf Jahren um bis zu zehn Prozentpunkte jährlich mehr zulegten. In den USA machte sich der Einfluss der „Magnificent Seven“ (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla) bemerkbar.

Europa hat dagegen im Tech-Bereich nicht so viel vorzuweisen, ja, die Entscheidung von Chip-Bauer Arm, sein Listing in New York und nicht in London vorzunehmen, zeigt, dass die USA unverändert eine Sogwirkung entfalten. Kein anderer Markt weist eine derartige Tiefe auf. Europa, lässt sich inzwischen dagegen (bis auf Pharma und die Luxusgüterbranche) als Value-Markt bezeichnen. Was allerdings nicht eine Outperformance ausschließt, wie das Beispiel 2022 zeigt, als der FTSE 100 wegen des hohen Anteils an Öl- und Rohstofffirmen sogar im Plus lag, derweil der Nasdaq 100 fast ein Drittel seines Wertes einbüßte.