Value Aktien, Zykliker, Rohstoffe. Das waren die Gewinner der ersten Hälfte eines bisher erfreulichen Aktienjahres. Die Entwicklung im Juni dürfte aber einige Fragezeichen hinter das Blue Sky Szenario setzen.

Wohl kaum ein Anleger hätte Mitte März 2020 gedacht, dass die Kapitalmärkte ab dann nur noch einen Weg kennen würden, nämlich steil nach oben. Ende Dezember 2020 hätten dagegen vermutlich viele genau auf das getippt, was sich bereits damals andeutete: Eine fulminante Konjunkturerholung und eine entsprechende Fortsetzung der Hausse bei konjunktursensitiven Aktien Sektoren. Ende 2020 war der Beginn der Covid-19 Impfkampagne absehbar, und die US-Regierung hatte die notwendige Mehrheit, ein beachtliches Konjunkturprogramm aufzulegen.

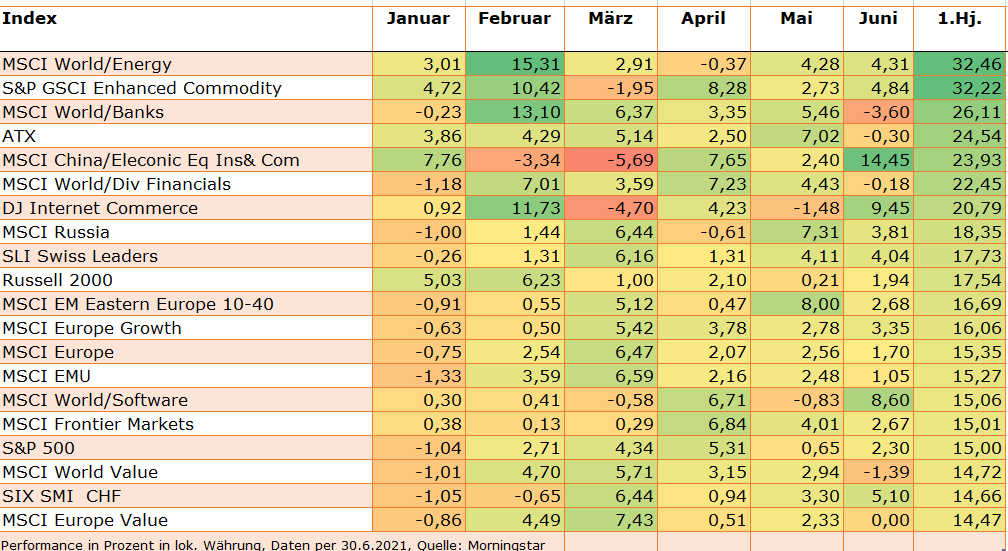

Energie, Financials, Rohstoffe: Comeback von Value Aktien im ersten Halbjahr

Jetzt, wo die Handelsbücher am 30. Juni zugeklappt wurden, sehen sich die Optimisten bestätigt. Die erste Jahreshälfte war tatsächlich für Anleger sehr erfreulich. Es lagen unverändert die konjunktursensitiven Branchen vorn. Die höchsten Gewinne konnten im ersten Halbjahr Energie Aktien und physische Rohstoffe erzielen. Gut 32 Prozent Gewinn erzielten der MSCI World Energy und der Rohstoffkorb S&P GSCI Enhanced Commodity Index (in Basiswährung).

Nicht zurückstecken mussten auch Banken. Der MSCI World Banks stieg um gut 26 Prozent. Auch diversifizierte Finanztitel konnten mit einem Plus von 22,5 Prozent ordentlich zulegen. Auch die „Ableitungen“ dieser Bereiche zählten naturgemäß zu den Gewinnern: Österreichische Aktien und Aktien aus Russland, die in hohem Maße rohstofflastig sind, legten ebenfalls kräftig zu.

Die untere Tabelle zeigt eine repräsentative Auswahl an Märkten mit einer sehr guten Wertentwicklung in den ersten sechs Monaten des Jahres. Das ist das Sortierkriterium. Weiter links in der Tabelle sind die Performance Daten der ersten sechs Monate im Einzelnen aufgeführt. Die Farbgebung ist naheliegend: Je besser die Entwicklung, desto grüner die Farbgebung, je röter, desto schlechter.

Tabelle: Die Top 20 Gewinner Vermögenswerte der ersten Jahreshälfte

Doch einige Auffälligkeiten sind zu beobachten. Die Entwicklung in Juni verlief nicht so ganz nach dem Muster der vorherigen fünf Monate. Im Juni sahen gerade Growth und hier insbesondere Technologie Aktien ein Comeback. Etliche Zykliker schwächelten dagegen; Der MSCI China Electronic Equities legte im Juni um fast 15 Prozent zu. In den ersten drei Monaten war dagegen hier – wie auch beim MSCI World Software – Konsolidierung angesagt. Finanztitel und Value Aktien mussten dagegen Verluste hinnehmen.

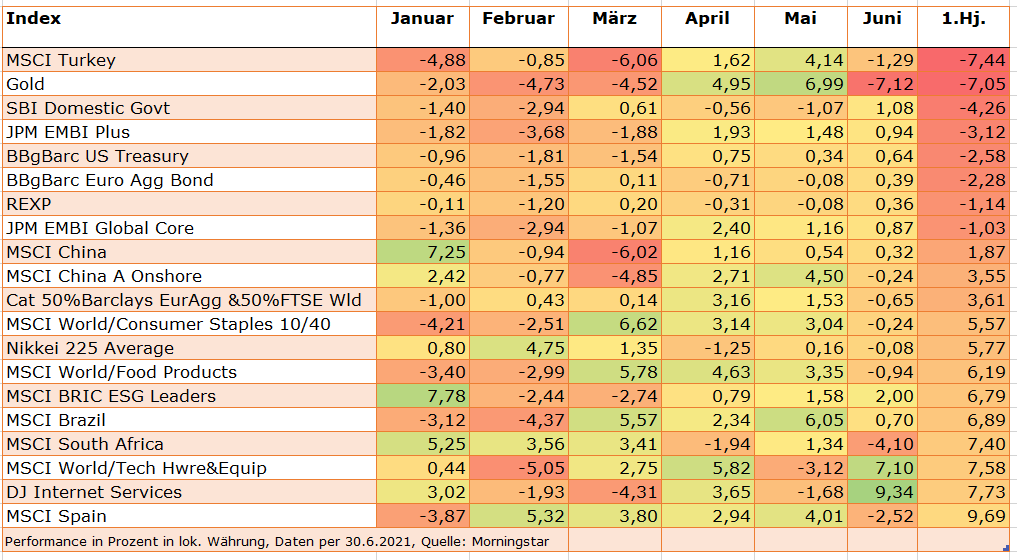

Spiegelbildlich dazu war dieser Bruch im Juni auch bei den Verlierer-Märkten im ersten Halbjahr zu beobachten, die in der unteren Tabelle aufgeführt sind. Wobei Verlierer hier zumeist relativ gemeint ist: nur die ersten acht der 20 schwächsten Performer mussten Verluste hinnehmen.

Gold war eines der schwächsten Assets im ersten Halbjahr. Das lag aber ausschließlich an den Verlusten im Juni, der schlechteste Monat für Gold seit über vier Jahren. Auch Staatsanleihen, die sich in den ersten fünf Monaten schwach entwickelten, konnten sich im Juni gut behaupten, wie die untere Tabelle zeigt.

Tabelle: Die Flop 20 Performer im ersten Halbjahr

Die Antwort auf das Juni-Rätsel waren weniger die steigenden Inflationsdaten, die ein „Weiter so“ hätten erwarten lassen. Die von der US-Notenbank angedeutete Vorziehung des Beginns des Zinserhöhungszyklus hätte weiterhin die Kurse konjunktursensitiver Aktien befeuern können. Man kann nur mutmaßen, woran es gelegen hat. Möglich ist, dass das Wiederaufkommen des Coronavirus in Gestalt der Delta Variante Anleger an der Robustheit des Aufschwungs zweifeln ließ.

Es könnte auch sein, dass Anleger schlicht zum Quartalsende Gewinne mitgenommen haben. Oder aber die Anleger haben Value bei den inzwischen vernachlässigten Growth Werten gesehen. Das ist einerseits erfrischend, weil Märkte eben nicht vorhersehbar sind. Zugleich muss man nicht zwingend von einem Trendbruch an den Märkten ausgehen, solange die Inflationserwartungen hoch, das Wachstum beachtlich und die Liquidität am Markt überaus üppig ist.