Positiv

Die NVIDIA-Aktie profitiert vom massiven Ausbau globaler KI-Rechenzentren. Hyperscaler und staatliche Initiativen investieren Milliardenbeträge in AI-Infrastruktur. Entscheidender als die reine Chip-Leistung ist dabei das Software-Ökosystem rund um CUDA. Es sorgt für hohe Wechselkosten und wirkt wie ein digitaler Burggraben, der Wettbewerber auf Distanz hält.

Zweitens ist die operative Hebelwirkung bemerkenswert. Das Umsatzwachstum übersetzt sich überproportional in Gewinnwachstum – ein klassisches Beispiel für Skaleneffekte in Plattformmärkten.

Drittens verfügt NVIDIA über eine außergewöhnlich hohe Kapitalrendite. Hohe Margen bei gleichzeitig starkem Wachstum sind selten – und werden am Kapitalmarkt entsprechend honoriert.

Negativ

Die Abhängigkeit von wenigen großen Cloud- und Hyperscaler-Kunden bleibt hoch. Da diese gemeinsam mehr als 50 % des Data-Center-Umsatzes ausmachen, sind Investitionszyklen stark konzentriert.

Geopolitische Risiken, insbesondere im Verhältnis zwischen den USA und China, könnten die Absatzmärkte beeinflussen.

Und nicht zuletzt ist die Bewertung anspruchsvoll. Sollte das Wachstumstempo nachlassen, reagiert der Markt erfahrungsgemäß empfindlich.

Fazit & Bewertung

Operativ liefert die NVIDIA-Aktie ein weiteres Ausnahmequartal: Das Wachstum kommt nicht nur aus „mehr Chips“, sondern zunehmend aus dem kompletten Infrastruktur-Stack inklusive Networking und Software. Im Call war der rote Faden sehr klar: Für die Kunden ist Rechenleistung inzwischen direkt monetarisierbar, deshalb wird Kapazität nicht „nice to have“, sondern betriebswirtschaftliche Notwendigkeit. Die Analysten überschlagen sich mit Steigerungen bei den luftigen Kurszielen.

So hat Rosenblatt das Kursziel von 245 auf 300 Dollar angehoben, Citi von 270 auf 300 Dollar, Bank of America ebenfalls auf 300 Dollar, Bernstein von 275 auf 300 Dollar und Baird von 275 auf 300 Dollar. Morgan Stanley erhöhte von 250 auf 260 Dollar, Raymond James von 272 auf 291 Dollar, RBC von 240 auf 250 Dollar, Truist von 275 auf 283 Dollar und JPMorgan von 250 auf 265 Dollar – jeweils bei bestätigten Kauf- beziehungsweise Overweight-Einstufungen.

Die Marktreaktion spricht Bände: Die NVIDIA-Aktie schloss am 25. Februar 2026 vor Veröffentlichung der Zahlen bei 195,56 US-Dollar und notierte nachbörslich sogar leicht höher. Am nächsten Tag hatten die Investoren ihre Meinung aber gebildet und die Aktie stürzte um rund 5,5 Prozent auf 184.90 ab.

Zum einen liegt das an der durchaus sportlichen Bewertung. Beim Enterprise-Value-zu-EBITDA-Verhältnis (EV/EBITDA) liegen die Schätzwerte bei rund 19,9 für das Geschäftsjahr 2027 und bei etwa 15,8 für 2028. Das Verhältnis von Unternehmenswert zu Umsatz (EV/Sales) wird für 2027 bei rund 13,3 und für 2028 bei etwa 10,4 geschätzt.

Damit bleibt die Bewertung anspruchsvoll und relativiert sich nur, sofern das hohe Wachstumstempo tatsächlich gehalten werden kann. Entscheidend ist, ob sich die vom Management formulierte Logik – „Compute equals revenues“ – in den kommenden Quartalen weiterhin in steigenden Gewinnen niederschlägt.

Hierzu sagt Huang im Kern: „Agentic AI monetarisiert sich inzwischen so, dass zusätzliche Inference-Kapazität bei vielen Kunden unmittelbar Erlöse freischaltet; deshalb trauen wir ihnen auch weiterhin hohe Investitionen zu.“ Das ist in einem kapazitätslimitierten Token-Geschäft plausibel, aber keine pauschale Aussage für alle Kundengruppen oder Anwendungsfälle.

Klartext: Bei vielen Anwendungsfällen bleibt die Monetarisierung bisher unsichere Zukunftsmusik. Die Analysten schauen auf Ihre Modelle, die Investoren aber über den Tellerrand hinaus und sehen das Risiko, dass die Hyperscaler zu viel ausgeben könnten.

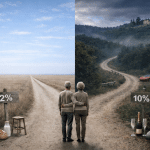

In unseren Beratungsmandaten meiden wir bereits seit Jahresmitte 2025 NVIDIA und die großen Hyperscaler eher, weil hohe Bewertungen auf gestiegene Risiken treffen. Stattdessen haben wir z.B. auf breit gestreute Infrastrukturfonds gesetzt, die weniger von wenigen dominanten Titeln abhängig sind.

Ein Blick auf die Performance zwischen Mitte 2025 und Anfang 2026 verstärkt den argumentativen Kern unserer defensiven Allokation: Der S&P 500 Equal Weight Index, der jeder Aktie im Index dieselbe Gewichtung gibt, liegt deutlich vor dem klassischen marktgewichteten S&P 500. Laut aktuellen Marktdaten legte der Equal-Weight-Index zwischen Juli 2025 und Februar 2026 um etwa +12,8 % zu, während der marktgewichtete S&P 500 im selben Zeitraum bei rund +4,9 % lag.

Die envestor-Expertise für Sie:

Sie sind neugierig geworden, wie wir Anlegerportfolios konstruieren und wetterfest machen?

Ein unverbindliches Gespräch vereinbaren können Sie direkt online.

Mehr über den envestor Cashback, der Investieren günstiger macht, als es Ihre Bank erlaubt, erfahren Sie hier.