Märkte in einer Übergangsphase sind tückisch und können Portfolios in Gefahr bringen. Die Inflation kommt zurück, die Zinsen steigen, Aktien wackeln. Wie sollen Anleger reagieren? Welche Veränderungen im Portfolio sollten die tektonischen Verschiebungen auslösen? Korrelationsanalysen werden oft genutzt, um in volatilen Zeiten Portfolios zu stabilisieren. Was Anlegern offensteht und was sie bei dieser quantitativen Analysemethode beachten müssen.

Wir sind derzeit in einer höchst interessanten Phase, wie sie so selten an den Märkten zu beobachten ist. Auch die Profis wissen nicht so recht, welche Musik derzeit gespielt wird. Die Inflation ist mit Macht zurückgekommen, die Notenbanken steuern dagegen und wirken dabei nicht immer souverän.

Die Folgen für Anleihen sind wahrscheinlich unschön, aber wenn etwas auf der Aktienseite schief gehen sollte, könnten Anleihen durchaus eine Alternative sein. Sind die Umwälzungen so groß, dass man von einem Regimewechsel sprechen sollte? Oder müssen Portfolios nur etwas rekalibriert werden, um auf anstehende Akzentverschiebungen an den Märkten adäquat gerüstet zu sein? In einer solchen Phase werden in besonders großem Stil die Rechenmaschinen angeschmissen, um seismographische Verschiebungen so gut wie möglich registrieren und darauf zügig reagieren zu können.

Korrelation, Diversifikation, Risikokontrolle: Das kleine Einmaleins

Ein Signal, das viele Anleger nutzen, ist die Analyse von Korrelationen zwischen Anlageklassen, Märkten und Branchen. Mit solchen Analysen hoffen Investoren die Antwort auf folgende Frage zu finden: Was hängt mit wem zusammen? Wie stark hängt was mit wem zusammen? Wann hängt was mit wem zusammen?

Spricht man von der Korrelation, dann ist zumeist der Korrelationskoeffizient gemeint. Es handelt sich beim um statistisches Maß, das die Natur und die Stärke der Bewegung zweier Variablen zueinander beschreibt. Er bewegt sich auf einer Skala von zwischen plus eins, null und minus 1. Der Wert eins zeigt einen perfekten Gleichklang, der Wert null signalisiert keinen Zusammenhang, und minus eins bedeutet, dass sich die zwei Variablen in die gegensätzliche Richtung bewegen.

In der Investmentwelt werden Korrelationsanalysen genutzt, um Portfolios zu diversifizieren. Wer auf niedrig korrelierte Assets setzt, kann das Gesamtrisiko seines Portfolios senken. Die Details zum Zusammenhang von Korrelation, Risiko und Diversifikation hat mein Kollege Michael Weisz in einer hervorragenden Analyse beschrieben. (Cliffhanger: Es hat etwas mit Harry Markowitz zu tun. Und jetzt bitte klicken und dann direkt wiederkommen!)

Ein Weltportfolio und zehn Beimischungen

Natürlich muss man die K-Frage im Präteritum stellen: Wie hat wann etwas mit wem zusammengehangen? Korrelationsanalysen verarbeiten die Performance-Entwicklung in der Vergangenheit und sind insofern immer mit Vorsicht zu behandeln. Allerdings vollziehen sie sich nicht im luftleeren Raum: Es gibt immer ökonomische Realitäten, die den Zahlen zugrunde liegen. Anleihen werden als defensives Gegengewicht zu Aktien verwendet, Aktien sind langfristig die Renditebausteine im Portfolio, und Gold ist eine Art Katastrophen-Hedge. Das Stöbern in der Vergangenheit lohnt sich also in jedem Fall!

Unsere Analyse nimmt ein Aktien-Weltportfolio als Ausgangslage. Dafür verwenden wir den MSCI World als Proxy. Im nächsten Schritt nehmen wir zehn Märkte und setzen diese ins Verhältnis zum MSCI World. Folgende Assets haben wir ausgewählt:

MSCI World Value: Günstig bewertete Substanzwerte sind oft ein Fluchtpunkt für Anleger. Wenn die Unsicherheiten zunehmen bieten Bewertungen einen Ansatzpunkt für die Risiken eines Portfolios. Sie bieten einen Halt, weil Anleger solchen diese Aktien eine Sicherheitsmarge zusprechen.

NASDAQ 100: Dieser Index steht für Wachstum. Es handelt sich streng genommen um eine Börse, aber da sich Wachstumsunternehmen zur Finanzierung ihres Wachstums dort listen lassen, nehmen wir diesen Markt stellvertretend für die Wachstumsstories, die Anleger suchen, und wer wollte angesichts der tollen Plattformen a la Apple, Alphabet, Amazon, Meta und vielen anderen dem widersprechen?

DAX: Der DAX spiegelt zwar nur einen Teil der deutschen Wirtschaft wider, aber da er in den Portfolios von Anlegern in Deutschland das Maß aller Dinge ist, darf er natürlich nicht fehlen.

MSCI Europe: Ein europäisches Aktienportfolio, das die Tiefe des europäischen Markts widerspiegelt. Großbritannien ist prominent vertreten – wie auch Eurozonen-Märkte und wichtige Märkte in Europa außerhalb der Eurozone.

MSCI Japan: Der Nikkei 225 ist zwar viel bekannter, aber da er, wie der Dow Jones IA kursgewichtet ist, haben wir uns für die – kapitalisierungsgewichteten – MSCI Japan entschieden.

MSCI World Small Caps: Es gibt drei Größenstufen bei Weltportfolios: große, mittelgroße und kleine Unternehmen. Small Caps sind die kleinsten dieser drei Stufen und stehen für Wachstumsphantasien und auch der höchsten Aktienrisiko-Stufe. Hier tummeln sich die illiquideren Aktien und die konzentrierten Geschäftsmodelle.

MSCI Emerging Markets: Schwellenländer sind die Wachstumslokomotive der Weltwirtschaft, sind in den meisten Portfolios unterrepräsentiert und haben in der Vergangenheit oft nicht die Erwartungen erfüllt. Schuld waren die zahlreichen Krisen, die diese riskanten Aktien oft über Gebühr belastet haben.

Deutsche Bundesanleihen: Bunds (hier in Gestalt des REX TR) sind das Sicherste, was Anleger im Portfolio halten können. Zumindest, was Bonitätsrisiken anbelangt. Durationsrisiken sind hier inzwischen reichlich vertreten, aber wenn es an den Märkten ruckelt, dann galten Bunds bisher als Fluchtpunkt für Euro-Investoren.

Rohstoffe: Breit diversifizierte Rohstoffkörbe – hier in Gestalt des Bloomberg Commodity – sind zwar keine perfekte Abbildung für Rohstoffpreise. Denn sie bilden die Preise von Futures ab, nicht die Spotpreise. Das höchste Gewicht machen Energie (Öl, Erdgas, Benzin, Diesel), Getreide, Edelmetalle und Industriemetalle aus.

Gold: Das Edelmetall steht gleichermaßen für Sicherheit wie für Spekulation. Es ist einerseits eine der Ur-Währungen der Menschheit. Andererseits ist es als Investment hochspekulativ. Es wirft keine Zinsen, Zahlungsströme oder Dividenden ab und ist daher das wert, was Investoren bereit zu Zahlen sind.

Portfolios in Gefahr: wo gibt es Fluchtmöglichkeiten?

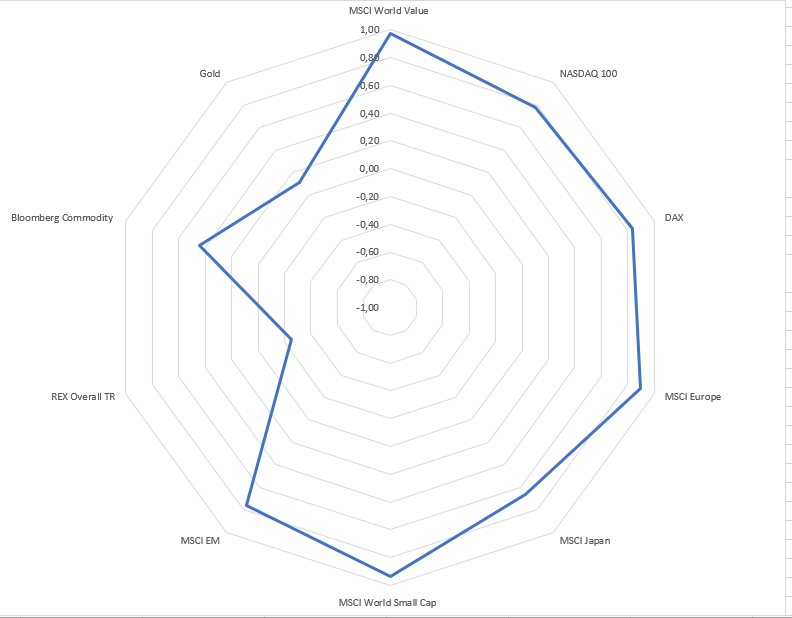

Das untere Schaubild zeigt den Zusammenhang zwischen dem MSCI World und den zehn anderen Assets zwischen Januar 2000 und Anfang Februar 2022. Er wird illustriert mit der Spinnennetz-Grafik. Der MSCI World ist der Referenzpunkt und wird von dem Wert 1,0 repräsentiert, der den äußersten Rand des Spinnennetzes darstellt. Der Kern des Netzes ist der Gegenpart. Er wird durch den Wert von minus 1,0 repräsentiert. Je näher sich die zehn Assets am Rand bewegen, desto enger, je näher sie am Kern sind, desto geringer ihr Zusammenhang mit dem MSCI World.

Wie die obere Grafik zeigt, waren die meisten Aktien-Indizes über die vergangenen 22 Jahre hoch korreliert mit dem MSCI World. Besonders eng am MSCI World waren der MSCI World Value und der MSCI World Small Caps. Etwas niedriger korreliert waren der MSCI Europe und der DAX, wobei auch hier die Werte bei deutlich über 0,8 lagen. Etwas anders das Bild beim MSCI Japan, wo die Korrelation mit 0,66 deutlich schwächer ausfiel, und auch Aktien Schwellenländer wiesen einen Wert von unter 0,8 aus.

Die obere Grafik zeigt, dass nur Anleihen, Gold und sonstige Rohstoffe eine echte diversifizierende Wirkung erzielt haben. Wer seinem Aktienportfolio also diese drei Asset-Klassen beimischte, konnte sicher sein, das Aktienrisiko zu diversifizieren. Das konnten am besten Bundesanleihen, die mit Aktien negativ korreliert waren zwischen 2000 und 2022. Gold zeigte mit 0,11 eine niedrige, leicht positive Korrelation. Rohstoffe lagen mit 0,44 schon deutlich näher am MSCI World.

Der Dot-Com-Crash: Aktien, Bunds etc

Aber wie gestalteten sich die Korrelationen innerhalb verschiedener Marktphasen? Dafür haben wir uns die zwei Baisse-Phasen 2000 bis 2003 sowie die 2007 bis 2009 angeschaut. Weil die Notenbanken den Corona-Crash bereits nach wenigen Wochen mit der Liquiditätsschwemme beendeten, haben wir uns die Zeit zwischen Februar und März 2020 nicht näher angeschaut. Zumal die Märkte aufgrund von Liquiditätsproblemen in diesen wenigen Wochen erratische Verlaufsmuster zeigten.

Das untere Schaubild zeigt die Korrelationen der zehn Assets gegenüber dem MSCI World während dem dreijährigen Tech-Crash 2000 bis 2003. Auf der Aktienseite konnten nur Japan und Emerging Markets einen halbwegs ordentlichen Diversifikationsbeitrag leisten. Sie zeigten eine bemerkenswert niedrige Korrelation zum MSCI World von 0,47 bzw. 0,41. Alle anderen Aktienmärkte waren eng korreliert mit dem MSCI World und wiesen Werte von zumeist über 0,8 auf. Und dass der NASDAQ mit einer Korrelation von 0,77 etwas aus dem Rahmen fiel, sollte man nicht als günstige Eigenschaft deuten: Dieser Index fiel wegen der gigantischen Verluste von über 80 Prozent aus dem Rahmen, sodass man hier nicht von einer wünschenswerten Abweichung vom Weltportfolio ausgehen sollte!

Interessant war das Bild bei Bunds. Sie konnten mit einer Korrelation von minus 0,43 einen hervorragenden Beitrag zur Diversifikation leisten. Gold war ebenfalls negativ korreliert, auch wenn es mit minus 0,13 näher an der Null-Korrelations-Marke war. Rohstoffe waren mit 0,13 zwischen 2000 und 2003 ebenfalls niedrig mit Aktien korreliert.

Kommen wir nun zur großen Finanzkrise. Das untere Schaubild zeigt erneut, dass Aktien keine Diversifikation in einem Weltportfolio boten. Zwischen Juli 2007 und März 2009 waren die Aktienmärkte sogar noch stärker als während des Tech-Crashs mit dem MSCI World korreliert. Einzig der MSCI Japan fiel mit einer Korrelation von 0,81 ein klein wenig aus dem Rahmen. Die hohe Korrelation von Value und Small Caps von nahe 1,0 erinnert uns daran, dass seinerzeit alles fiel wie Steine.

Erneut waren Anleihen Trumpf. Deutsche Bunds boten mit minus 0,36 die beste Diversifikationswirkung während der großen Finanzkrise. Sie legten zu, während der MSCI World und Co. einbrachen. Die Gold-Korrelation zum MSCI World war mit 0,05 nahe null, wohingegen Rohstoffe mit 0,52 recht deutlich positive Korrelationswerte zu Aktien zeigten.

Die Moral der Geschicht: Aktienrisiken diversifizieren nicht

Als Fazit aus den zwei großen Krisen dieses Jahrhunderts drängt sich die Schlussfolgerung auf, dass Aktienrisiken nicht mit Aktienrisiken diversifiziert werden können. Zwar konnten während des Dot-Com-Crashs Japan und Emerging Markets Aktien ein wenig Diversifikation bieten, aber das sollte nicht überinterpretiert werden. Denn diese Muster waren in der Krise von 2007 bis 2009 sehr viel schwächer, und das aus gutem Grunde: 2000 bis 2003 handelte es sich um eine sogenannte Balance Sheet Rezession: Tech-Werte waren heillos überbewertet, und als die Märkte einbrachen, wurde die Bilanzschwäche vieler Wachstumswerte zu ihrem Verhängnis.

Anders war es 2007 bis 2009: Hier waren mit den Banken die zentralen Akteure des Finanzsystems betroffen. Die Ansteckungseffekte reichten bis in den letzten Winkel der Welt und in jeden Wirtschaftssektor, unabhängig von der Frage, wie gesund oder wie schwach die Unternehmen: Es war der große Run der Anleger auf Sicherheit – vor allem Cash und Bunds waren König.

Lässt sich etwas zur heutigen Situation sagen? Eher nicht. Bisher waren vor allem Tech- und Nebenwerte von einer Korrektur getroffen. Die meisten Aktienmärkte befinden sich heute längst nicht im Korrekturmodus. Japan, DAX, Emerging Markets bewegen sich in erfrischend geringem Gleichklang zum NASDAQ oder zu Nebenwerten, die bisher am meisten verloren haben.

Sollte sich eine marktbreite Korrektur einstellen, spricht angesichts der starken Vernetzung des globalen Finanzsystems und eingedenk der Erfahrungen vergangener Krise wenig dafür, dass Anleger Aktienrisiken durch andere Aktieninvestments ausgleichen können. Anders könnte es mit Blick auf Anleihen und Gold aussehen. Hier deuten die Muster der vergangenen drei Monate an, dass die klassischen Kriseninstrumente eine Bewährungsprobe bestehen könnten. Bunds und Gold, zwei altbewährte Rezepte für mehr Harmonie im Portfolio in turbulenten Zeiten, könnten auch 2022 Anlegern Schutz bieten. Während Bunds über Fonds gut erschließbar sind, gibt es bei Gold einige Tücken zu berücksichtigen.

In der kommenden Woche blicken wir auf die Performance: Wie könnte sich das Rendite-Risiko-Profil eines Portfolios verändern, wenn man ihm Gold und Bunds beimischen würde?