Kommt der Frühling, erinnern sich viele an die Börsenregel: Sell in May and go away. In diesem Jahr zeigt sich der Mai von seiner turbulenten Seite. Das macht viele Anleger hellhörig. Wir blicken in die Geschichte zurück und prüfen, ob wirklich etwas dran ist an dieser Börsenweisheit.

Sell in May and go away ist zwar nur eine Börsenregel unter vielen, aber dafür eine der beliebtesten. Soll heißen: nach den ersten vier Wonnemonaten an der Börse sollten Anleger im Mai verkaufen, denn im Sommer drohe Unbill. Der zweite Teil der Regel: but don’t forget to come back in September. Soll heißen: Pünktlich zum Herbst sollten Investoren wieder einsteigen, um die Jahresendrally mitzunehmen. Was ist dran an dieser Börsenregel? Hält sich die Börse tatsächlich an kalendarische Wegmarken?

Auch wenn viele Medien skeptisch über den tatsächlichen oder vermeintlichen Mai-Effekt berichten, gibt es immer wieder Beiträge, die nach dem Motto verfahren: „dieses Mal könnte doch etwas dran sein„. So ganz will man sich nicht vom Story-telling verabschieden. Dass manche Anleger für solche Botschaften empfänglich sind, zeigen Finanzprodukte, die entsprechende Regeln in investierbare Strategien gießen. (Uns sind zum Glück keine Fonds, sondern nur Zertifikate bekannt.)

Schauen wir deshalb, ob sich tatsächlich saisonale Effekte anhand langjähriger Aktienrenditen ablesen lassen. Und wenn ja: Was sagen sie uns? Wie schlüssig und vor allem wie erfolgversprechend sind solche Market Timing Strategien?

Können 1.118 Monatsrenditen irren?

Um die Märkte auf saisonale Performance-Muster abzuklopfen, haben wir uns die 1.118 Monatsrenditen des S&P 500 seit März 1928 näher angesehen. Der Index wurde zwar erst 1957 ins Leben gerufen, S&P rechnet die Top 500 US-Aktien aber bis 1928 auf Basis von Tageskursen zurück.

Uns ist natürlich bewusst, dass Statistiker ob einer solch bescheidenen Zeitreihe verächtlich die Lippen schürzen. Denn auch 1.118 Monatsrenditen sind ein kleines Sample für professionelle „Number-Cruncher“. Monte-Carlo-Simulationen umfassen Millionen von Datenreihen. Aber immerhin geben die knapp 1.120 Renditepunkte des US-Markts deutlich mehr her als die gut 450 Monatsrenditen, die man für den DAX ermitteln kann, der erst seit 1988 berechnet wird.

Der Mai war tatsächlich einer der schwächeren Monate

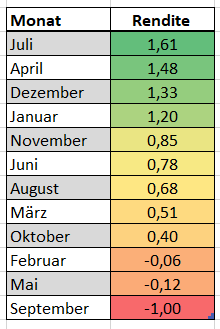

Im Schnitt verloren US Aktien im Monat Mai seit 1928 pro Jahr im Schnitt 0,12 Prozent (alle Performance Daten in Dollar). Damit ist der Mai tatsächlich ein schwacher Monat, genauer gesagt, er ist der zweitschlechteste. Insofern steckt hinter der Börsenregel Sell in May and go away tatsächlich ein Körnchen Wahrheit. Zum Vergleich: Die Aktien Renditen im April beliefen sich seit 1928 bei durchschnittlich knapp 1,5 Prozent.

Doch bereits der zweite Blick auf die Daten zeigt, dass Anleger über die Jahre kein so gutes Timing an den Tag gelegt hätten mit dieser saisonalen Strategie. Zwar war der Mai der zweitschlechteste Monat, aber danach ging es ziemlich ertragreich zu an den Märkten. Der Juni und vor allem der Juli waren hervorragende Börsenmonate. Der Juli war sogar mit Abstand der beste mit einem Plus von gut 1,6 Prozent im Schnitt seit 1928. Auch der August war ein ziemlich guter Börsenmonat.

Wer nach der Mai Regel vorgegangen wäre, hätte also ein kleines Minus ausgespart und dafür drei sehr gute Börsenmonate ausgelassen. Und wer pünktlich zum September wieder eingestiegen wäre, hätte den historisch schlechtesten Monat erwischt. Die 94 September-Monate brachten im S&P 500 ein durchschnittliches Minus von 1,0 Prozent. Die untere Tabelle zeigt die durchschnittliche Performance des S&P 500 auf Monatsbasis seit 1928.

Tabelle: Die durchschnittlichen Renditen am US-Aktienmarkt seit 1928

Leider halten sich tatsächliche oder vermeintliche „saisonale Effekte“ unglaublich hartnäckig in den Medien und sogar auch unter Profis. Vielleicht liegt es ja in der Natur des Menschen, hinter allem einen tieferen Sinn sehen zu müssen?

Gleicht man die oberen Eckdaten mit dem Spruch „Sell in May and go away, but don’t forget to come back in September“ ab, so wird deutlich, dass die vermeintliche Weisheit mit Vorsicht zu genießen ist. Ein Anleger, der pünktlich Ende April aus dem Markt ausstieg, verpasste zwar einen unterdurchschnittlichen Mai, aber ihm entging die doppelt so hohe Juni-Rendite, der freundlichste Kalendermonat Juli mit einem Plus von durchschnittlich 1,81 Prozent ging auch flöten wie auch der ebenfalls positive August, in dem die Kurse seit 1926 im Mittel um 0,68 Prozent zulegten. Wer dann pünktlich zu September-Beginn einstieg, erwischte den einzigen Monat, in dem die Kurse im Mittel seit 1926 deutlich negativ waren. Das deutet auf erhebliche Opportunitätskosten – von den Handelskosten, die hier nicht angesprochen werden, ganz zu schweigen.

Halten wir also fest: Die Mai-raus-September-rein-Regel sollte mit Skepsis genossen werden.

Das Problem mit den Durchschnitten

Es gibt weitere Problem mit derartigen saisonalen Regeln. Sie basieren auf Durchschnitts-Effekten. Die Erfahrungen in der Realität der Anleger sehen zumeist allerdings anders aus. Von den 93 Mai Monaten seit 1928 fielen in 39 Monaten Verluste an (im Schnitt: ein Minus von 4,7 Prozent). Dem gegenüber gab es 54 positive Monate mit einem Durchschnittsplus von 3,2 Prozent. Seit dem Jahr 2000 fielen nur in sieben Mai-Monaten am US-Aktienmarkt Verluste an.

Derartig langfristige Durchschnittswerte sind im konkreten Fall also Schall und Rauch, zumal Durchschnitte stark von Extremwerten geprägt werden. Schneidet man diese ab, ergibt sich sehr oft ein ganz anderes Bild. Die schwächsten Mai-Renditen fielen am US-Aktienmarkt in den Jahren 1940 und 1932 an, als die Kurse jeweils um über 23 Prozent einbrachen. Ließe man diese beiden Jahre außen vor, dann wäre der Mai mit einem Plus von 0,4 Prozent im Schnitt ein ganz ordentlicher Börsenmonat.

Übrigens war der Mai 2020, der für Anleger sicher präsenter ist als der Mai 1932, mit einem Plus von gut 4,5 Prozent einer der besten Mai-Monate überhaupt.

Das bringt uns zu einem sehr wichtigen Punkt. Typischerweise ernten Anleger die besten Renditen dann, wenn sie nicht erwartet werden: nach Crash Phasen. Die beiden untere Tabellen zeigen die schlechtesten und die besten Börsenmonate in den USA seit 1928. Auf den März 1938, der zweitschlechteste Monat im S&P 500 mit einem Minus von 25 Prozent, folgte das Monatsplus von 14,1 Prozent im April 1938.

Dass die Aktienkurse oft nach einer Baisse anspringen, war auch jüngst zu beobachten. Im April 2020 legte das US-Börsenbarometer um 12,7 Prozent zu. Dem war ein März-Verlust von 12,5 Prozent vorangegangen. Wussten Sie im Doomsday-März 2020, dass die Kurse schon im nachfolgenden April anspringen würden? Eben!

Tabelle: Die besten und die schlechtesten Börsenmonate in den USA seit 1928

Unsere Rückschau zeigt: Market Timing lohnt sich nicht. Keiner kann voraussagen, wann die Kurse einbrechen, und noch weniger Anleger können antizipieren, wann die Kurse wie Phoenix aus der Asche wieder nach oben streben.

Ein kleines Zahlenspiel, das die dramatischen Folgen des Market Timings zeigt: Lässt man nur wenige der besten Tagesrenditen außen vor, dann hätte das dramatische Folgen für die Performance. Seit Anfang 2000 legte der S&P 500 Kursindex um gut 180 Prozent zu (5,02 Prozent annualisiert). Ohne die zehn besten Tage im S&P 500 wäre die Performance seit dem Jahr 2000 auf ein mageres Plus von 13,3 Prozent abgesackt. Das sind 0,63 Prozent pro Jahr. (So, und jetzt ist Schluss mit der saisonalen Erbsenzählerei, versprochen!).

Die Sache mit den Korrelationen und Kausalitäten

Zu guter Letzt ein Hinweis zum Thema Korrelationen und Kausalität. Nicht selten werden markante Kursverluste durch Schockereignisse ausgelöst. Der DAX gilt nach Meinung der Saisonalität-Experten in den Spätsommermonaten August und September als höchst gefährdet.

Doch blicken wir auf die Treiber einiger negativer Events. Im September 2002 hatten deutsche Aktien unter den verheerenden Folgen der aufsichtsrechtlichen Vorgabe für Versicherungen zu kämpfen, die per BaFin-Rundschreiben aufgefordert wurden, ihre Aktienquoten zu senken. 2011 verschärfte sich die Krise der Euro-Peripherie. Im August und September 1990 standen die Aktienmärkte unter dem Schock der Kuwait-Invasion durch den Irak. Im August 1998 erreichte die LTCM-Krise ihren Höhepunkt, der September 2001 stand ganz im Zeichen der Terroranschläge in den USA, und im August 2015 machte sich Panik über eine mögliche harte Landung der chinesischen Wirtschaft breit.

Fundamental orientierte Anleger mögen innehalten und fragen, ob das BaFin-Ukas 2002, die Eurokrise, die LTCM-Implosion, die Kuwait-Invasion, 9/11 oder der China-Crash stattfanden, weil es Spätsommer war und die Märkte nach ihrer periodischen Crash-Dosis lechzten?

Fazit: Wenden wir uns den wichtigen Dingen im Leben zu

Unsere Auswertung zeigt also, dass kalendarisch getriebene Investment Strategien vollkommener Unfug sind.

Wenden wir uns nun also den wichtigen Fragen zu: Haben Sie heute schon investiert?