Cashback. ETF-Portfolios. Beratung. Envestor hilft Ihren Finanzen auf die Sprünge! HIER TERMIN VEREINBAREN

Sparkassen und Fonds: Das ewige Depot-Desaster

6. Februar 2026

Ali Masarwah

Sparkassen und Fonds – ein immerwährendes Portfolio-Desaster. Immer wieder melden sich Anlegende bei uns für Portfoliochecks. Rendite-Katastrophen, die diese selbst verursachen, sind das eine. Das andere sind von vermeintlichen Profis verantwortete Portfolios. Im Januar 2026 wurde ein neues Kapitel im Sparkassen-Depot-Desaster geschrieben.

Es gehört zum Repertoire der Finanzbranche, die mangelnde Sachkenntnis von Privatanlegern zu beklagen. Die Erzählung geht so: Privatanleger verfügten zumeist über eine geringe Finanzbildung; sie neigten dazu, ihr Erspartes entweder auf dem Sparbuch vergammeln zu lassen oder sie gingen zu hohe Risiken ein. Die Folgen: Die Inflation frisst das Ersparte weg – oder aber das Anlegervermögen wird durch Harakiri-Strategien verzockt. Die Heilung, so die Erzählung, bestehe darin, dass Anleger sich qualifizierte Beratung suchen.

Schnitt: Wir sind im Januar 2026 und haben gerade das erste Sparkassendepot des Jahres für einen Depotcheck vorgelegt bekommen. Es geht um eine alleinerziehende Anlegerin aus einer mittelgroßen Stadt in einer ländlichen Region irgendwo in Deutschland. Sie hat einen Teilzeitjob und ein Nettoeinkommen von unter 1.500 Euro im Monat. Sie verfolgt ein klares Ziel: in einigen Jahren allein von Immobilieninvestments und „passivem Einkommen“ leben zu können. Dafür hat sie zwei Eigentumswohnungen erworben, beide nahezu vollständig fremdfinanziert. Der erste Kredit wird in vier, der zweite in etwas über zehn Jahren fällig. Bleiben die Zinsen relativ hoch, werden die Kosten der Anschlussfinanzierung merklich steigen. Daher muss die Anlegerin kräftig sparen – vor allem effizient!

Mit diesem Ziel ist sie vor einiger Zeit zur Sparkasse vor Ort gestiefelt, das sie dem Berater klar formuliert hat. Dieser hat ihr einige Fonds- und ETF-Sparpläne empfohlen – als Einmalanlage wanderte ein Deka-Zertifikat ins Depot der Anlegerin.

Wir waren neugierig und skeptisch, ob der Sparkassenberater ein diversifiziertes, günstiges und renditestarkes Portfolio zusammengebaut haben würde. Die Skepsis basiert auf mehreren Begegnungen, die wir mit Sparkassen-Depots bereits gemacht haben. Vor allem die Zertifikateseite lässt uns immer wieder kopfschüttelnd zurück.

Die ernüchternde Antwort auch dieses Mal: Leider versagt auch dieses Sparkassen-Depot auf ganzer Linie. Vielmehr wurden unsere schlimmsten Befürchtungen übertroffen. Was der Sparkassen-Verkäufer der Anlegerin aufs Auge gedrückt hat? Anschnallen, es geht los!

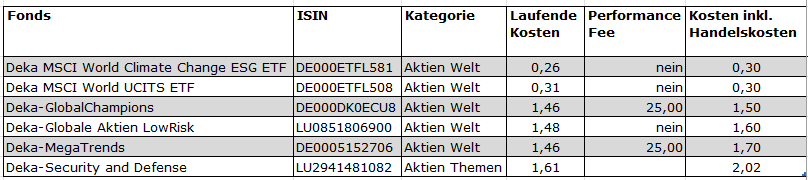

Das von der Sparkasse empfohlene und eingerichtete Depot besteht aus mehreren aktiv verwalteten Investmentfonds, zwei ETFs und einem Zertifikat, einem sogenannten Express‑Relax‑Zertifikat auf einen MSCI-Index. Die Produkte umfassen ESG‑Varianten und klassische Welt-Aktienportfolios, Low‑Volatility‑Strategien, einen „Megatrend“-Fonds, einen „Global Champions“-Fonds sowie einen Rüstungsfonds.

Zunächst – und das ist leider selbstverständlich – finden sich ausschließlich Deka-Produkte im Portfolio. Nun muss man wissen, dass die Fondsmanager der Sparkassen-Organisation nicht schlechter qualifiziert sind als der typische Fondsmanager am Markt. Aber weil die Deka ein Vollsortimenter ist und alles anbietet, was in ein Depot an Anlageklassen gehört, finden sich beim Sparkassen-Vermögensverwalter zumeist Generalisten und keine Spezialisten. Würden die Sparkassenberater auch spezialisierte Fondsgesellschaften bei der Portfolio-Konstruktion berücksichtigen, wäre das mutmaßlich zum Vorteil der Kunden. Leider sind die Kosten der Deka-Fonds zudem hoch, was dazu führt, dass Deka-Fonds oft schlechter abschneiden als ihre Vergleichsindizes. Doch dazu weiter unten mehr. Kommen wir nun zu den Produkten im Depot dieser Sparkassenkundin.

Die Rheinmetall-ESG-Combo

Aufmerksame Leser werden bereits beim Blick auf die Tabelle erkannt haben, wo der Hase im Pfeffer liegt. Es wimmelt nur so von Zielkonflikten. Ist es nun ein konventionelles Depot oder eines mit Fokus auf Nachhaltigkeit? Die ESG‑Bausteine sprechen für Letzteres. Dem entgegen stehen allerdings die konventionellen Fonds und ETFs auf den MSCI World und erst recht der Rüstungsfonds im Depot. Ja, was denn nun – nachhaltig oder nicht? Ein Gespräch mit der Anlegerin ergab, dass sie auf den Rüstungsfonds bestanden hat, weil ihr Nachhaltigkeit nicht wichtig war. Wir erinnern uns: Das ausdrücklich formulierte Ziel lautete, auf eine möglichst hohe Rendite zu kommen, um die Immobilienkredite ablösen zu können.

Wenn Nachhaltigkeit kein Anliegen der Investorin war, warum kommen dann lauter ESG-Produkte zum Einsatz? Laut Schilderung der Anlegerin wurde Nachhaltigkeit von der Sparkasse als „Zukunftsthema“ eingeführt und in die Produktauswahl eingebaut. Das ist mutig: Seitdem 2022 die Zinsen gestiegen sind, läuft Nachhaltigkeit als Investmentstrategie eher schlecht als recht an der Börse. Weil Energieaktien, Waffenhersteller und Rohstoffwerte, die sich typischerweise nicht in ESG-Fonds und -ETFs finden, gut gelaufen sind, haben Anlegerinnen und Anleger 2023, 2024 und 2025 zumeist mit Nachhaltigkeitsstrategien eine miese Rendite eingefahren. Weil Nachhaltigkeits-Investments nur einen Teil des Anlage-Universums abbilden, können diese Strategien mitunter empfindlich schwachen Renditen im Vergleich zu Marktportfolios machen. Wem das Thema ESG nicht am Herzen liegt, dürfte sich über derartige Portfolio-Bausteine nicht erfreuen. Landeten die ESG-Produkte im Sparkassendepot, weil der Berater der Kundin nicht zuhörte, sondern das Hausnarrativ im Ohr hatte?

Zielkonflikte noch und nöcher

Doch damit fangen die Probleme erst an. Auf den ersten Blick mutet das Portfolio mit sieben Wertpapieren breit gestreut an. Tatsächlich wimmelt es aber vor Überschneidungen: Die Top-Aktien sind insbesondere große US-Technologie-Werte. Prominent vertreten in den Fonds und ETFs sind u.a. Nvidia, Alphabet, Microsoft, Tesla und Broadcom. Das ergibt ein erhebliches Klumpenrisiko. Allein in dieser Woche hat der Nasdaq-Index, in dem diese Aktien stark vertreten sind, fünf Prozent verloren. Seit Anfang 2025 liegen USA-Aktien hinter Aktien aus Europa und Japan.

Die Konzentration hat auch Folgen für die Länderauswahl. Die Sparkassenprofis haben das pure Anlegerglück vor allem in den USA verortet. Das ergibt auch ein hohes Dollar-Risiko. 2025 hat der Dollar um knap 15 Prozent gegenüber dem Euro abgewertet. Emerging Markets? Fehlanzeige. Nebenwerte? Fehlanzeige. Anleihen? Fehlanzeige.

Hinter so einem Portfolio steht sehr viel Überzeugung. Wer eine derart mutige These formuliert, glaubt es ganz sicher ganz genau zu wissen.

(Wir geben zähneknirschend zu, dass wir es bei envestor leider nicht so genau wissen. Daher diversifizieren wir die Aktiendepots unserer Beratungskunden. Ich würde mich an dieser Stelle ehrlich über Input von Sparkassenberatern freuen, die wissen, wie es weitergeht und folglich alle Eier in einen Korb legen müssen: . Thank you for your attention to this matter!)

Das Sparkassen-Portfolio weist weitere Zielkonflikte auf. Der Fokus auf den MSCI World, Rüstungsaktien und Megatrends deutet auf eine offensive Aktienstrategie hin. Diese wird jedoch konterkariert durch den Deka Globale Aktien LowRisk, der das Risiko im Portfolio dämpfen soll. Auch das Deka-Zertifikat mit dem Namen „Relax“ soll für eine ruhige Börsenreise sorgen. Doch das wollte die Kundin erkennbar nicht. Das Portfolio ähnelt dem Bild eines Autofahrers, der auf der Überholspur Gas gibt und gleichzeitig die Bremse durchtritt.

Merke: Wer Aktienrisiken abfedern will, sollte nicht in andere Aktien diversifizieren, sondern in Anleihen mit kurzen Laufzeiten, zumal dann, wenn der Anlagehorizont bei zwischen fünf und zehn Jahren liegt. Halten wir also fest, dass die Implementierung des Portfolios alles andere als gelungen ist.

Das schlecht diversifizierte und mit Zielkonflikten beladene Portfolio weist übrigens einen weiteren Nachteil auf, der eine relativ schwache Rendite wahrscheinlich macht: Die Kosten sind hoch. Zusätzlich zu laufenden Gebühren von über 1,5 Prozent pro Jahr berechnet die Sparkasse bei aktiv verwalteten Fonds Ausgabeaufschläge. Zwei der Deka-Fonds haben zudem eine sogenannte Performance Fee, eine „Erfolgsgebühr“, die bei happigen 25 Prozent der Outperformance (Überrendite) liegt.

Deka-Zertifikat mit Decrement-Effekt

Weil wir es uns als Fondsfreunde nicht verkneifen können, ein paar Worte zum Anlagezertifikat der Dekabank im Portfolio. Es handelt sich um ein Deka‑Express‑Relax‑Zertifikat auf den MSCI World Climate Change ESG Select Index. Die strukturierte Inhaberschuldverschreibung mit komplexer Auszahlungsstruktur hat eine maximale Laufzeit bis Dezember 2031. Zu festgelegten Beobachtungstagen kann es bei ausreichender Indexentwicklung zu vorzeitiger Rückzahlung (Nennbetrag plus zugesagtem Zins) kommen; am Laufzeitende greift eine Barriere. Unterhalb dieser Barriere nähme die Sparkassen-Kundin an den Verlusten des Basiswerts teil.

Problematisch ist der Umgang mit den Dividenden. Bei Fonds und ETFs werden Zinsen und Dividenden dem Anleger gutgeschrieben. Bei Zertifikaten nicht. Typischerweise bestehen bei Zertifikaten die Basiswerte aus Kursindizes. Im Gegensatz zu Performance-Indizes werden Dividenden hier nicht berechnet – sie gehen direkt an den Emittenten des Zertifikats.

In diesem Fall kommt es jedoch noch doller: Der Index weist aktuell eine Dividendenrendite von 1,3 Prozent auf. Die Deka kassiert indes jedes Jahr 4,5 Prozent des im Zertifikat investierten Vermögens (nach Erhebung des Ausgabeaufschlags). Wie das sein kann? Nun, die Deka verwendet eine modifizierte Fassung: Der Basiswert des Zertifikats ist nicht die Netto-Variante des MSCI World Climate Change ESG Select, sondern der MSCI World Climate Change ESG Select 4,5% Decrement Index. Das Zauberwort lautet: „Decrement“. Egal, wie hoch die Dividenden im eigentlichen Index ausfallen: Die Deka kassiert jedes Jahr 4,5 Prozent der Anlagesumme. Aktuell entspricht das mehr als dem Dreifachen der Dividendenrendite des eigentlichen Index.

Sparkassen-Depots lohnen sich für die Sparkassen

Die Sparkassenberater haben der Kundin verschiedene teure Fonds zusammengepackt, die nicht aufeinander abgestimmt sind, deren Wirkungen sich im Zweifel gegenseitig aufheben und somit alles andere als ein effizient konstruiertes Portfolio darstellen.

Am Ende bleibt ein Bild: eine alleinerziehende Anlegerin mit niedrigem, schwankungsanfälligem Einkommen, hoher Immobilienverschuldung, geringem Tilgungstempo, begrenzten Rücklagen und starkem Immobilienfokus – kombiniert mit einem Wertpapierdepot aus teuren Fonds und einem komplexen Zertifikat, dessen Nutzen für die konkrete Zins- und Liquiditätsplanung (insbesondere die Anschlussfinanzierung 2030) kaum erkennbar ist.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.

Ali Masarwah ist Fondsanalyst und Geschäftsführer von envestor. Er beschäftigt sich seit über 20 Jahren mit Fonds und ETFs, zuletzt als Analyst beim Research-Haus Morningstar.