- Sektorbezogener Sonderzoll:

Ein spezieller Zoll von 25 % gilt für alle importierten Fahrzeuge – unabhängig vom Herkunftsland. Damit trifft Trump direkt die Automobilindustrie aus Europa und Asien. (Nebenbei bemerkt: Auch US-Autohersteller sind betroffen: Automobilkonzerne wie General Motors (GM), Ford und Stellantis betreiben zwar einen Großteil ihrer Produktion in den USA, sind jedoch stark auf importierte Komponenten angewiesen und produzieren auch Fahrzeuge außerhalb der Vereinigten Staaten, insbesondere in Mexiko und Kanada.)

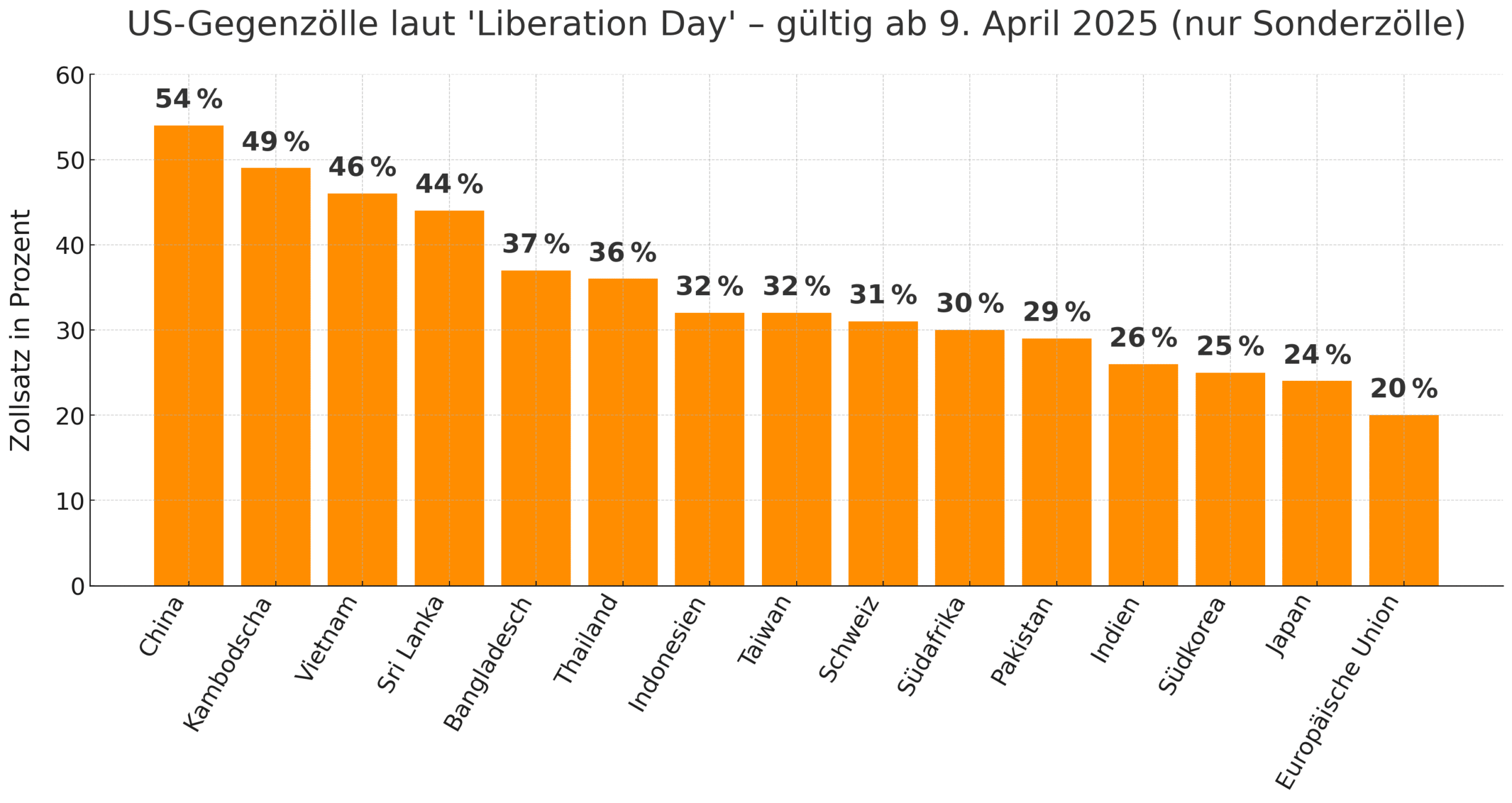

Die sektorbezogenen Sonderzölle treffen nicht nur klassische Industrieprodukte, sondern auch Halbleiter, Pharmazeutika, Haushaltsgeräte und Elektronik – und verschärfen den Ton in der globalen Handelspolitik erheblich.

Marktreaktionen: Nachbörsliche Beben

Trump hatte wohlweislich seine Rede nach Börsenschluss gehalten. Die unmittelbare Reaktion der US-Börsen war eindeutig: Der S&P 500 fiel im nachbörslichen Handel um 2,8 %, der NASDAQ sogar um mehr als 3 %. Vor allem multinationale Konzerne wie Apple, Boeing, Tesla und Caterpillar verloren deutlich, da sie stark auf globale Lieferketten und Absatzmärkte angewiesen sind. Gleichzeitig hoffen einige Investoren auf eine kurzfristige Stärkung der US-Binnenkonjunktur – etwa durch mehr Nachfrage nach lokal produzierten Alternativen.

Am Anleihenmarkt sanken die Renditen zehnjähriger US-Staatsanleihen auf etwas über 4 Prozent. Noch vor wenigen Monaten hatten die Renditen in Erwartung einer robusten US-Konjunktur bei nördlich 4,5 Prozent gelegen. Die Bewegung zeigt: Anleger suchen in der Unsicherheit Schutz in US-Staatsanleihen – eine klassische „Safe-Haven“-Dynamik, hinter der allerdings auch die Angst vor einer Rezession steht. Ein Trost für Aktienanleger: Anleihen sind aktuell eine gute Diversifikation für Aktienportfolios.

Asien: Tech-Branche unter Beschuss

In China, Taiwan, Südkorea und Japan reagierten die Aktienmärkte mit Kursverlusten zwischen 2,5 % und 4 %. Besonders betroffen: Halbleiterhersteller wie TSMC, Samsung und Sony, aber auch große Exporteure wie Toyota oder Foxconn. Der Grund: Viele ihrer Produkte werden in die USA geliefert – nun mit erheblich schlechteren Margen.

Japanische und südkoreanische Anleihen legten ebenfalls zu. Die Flucht in Sicherheit ist damit ein globales Phänomen.

Europa: Autoindustrie im Zentrum des Sturms

Vor Börsenstart in Europa dürften Anleger vor allem heftige Folgen für exportorientierte Titel erwarten. In erster Linie geht es um Autohersteller wie Volkswagen, BMW, Mercedes-Benz, aber auch Industrie-Aktien wie Siemens. Insbesondere der Sonderzoll auf Automobile trifft deutsche Hersteller empfindlich – nicht nur wegen der höheren Kosten, sondern auch wegen möglicher Reaktionen aus Brüssel.

An den Rentenmärkten dürften auch in Europa die Kurse sicherer Anleihen zulegen, und die Renditen fallen – ein klares Zeichen für Risikoaversion.

Wer profitiert, wer verliert?

Die ersten Marktreaktionen zeichnen die Marschrichtung vor. Fundamental lässt sich Folgendes ableiten:

Profiteure:

US-Produzenten von Stahl, Aluminium, Maschinen oder Agrargütern, die weniger Konkurrenz durch billige Importe fürchten müssen.

Binnenmarkt-orientierte US-Unternehmen, die sich lokal versorgen können und von einer patriotisch geprägten Nachfrage profitieren (z. B. Home Depot, Dollar General).

Einzelne mexikanische Firmen, falls Mexiko von Sonderzöllen ausgenommen bleibt. Das Gleiche könnte auch für Kanada gelten.

Verlierer:

Multinationale US-Konzerne, deren Lieferketten auf günstige Komponenten aus China und Südostasien angewiesen sind.

Exporteure aus Europa und Asien, insbesondere aus der Auto-, Elektronik- und Maschinenbauindustrie.

Schwellenländer mit hoher Exportquote in die USA, z. B. Vietnam, Thailand oder Indien.

Kommt jetzt der Handelskrieg – oder ein Deal?

Rein theoretisch könnten die Märkte jetzt erleichtert reagieren. Denn nunmehr besteht Klarheit über Höhe und Reichweite der Zölle, die MAGA-Amerika seit Monaten ankündigt. Das Dumme dabei ist allerdings, dass dies nur der Anfang vom Anfang ist: Die Unsicherheit, die Anleger hassen wie der Teufel das Weihwasser, besteht weiter. Trump hat den Eröffnungszug gemacht. Jetzt entsteht eine Dynamik, deren Reichweite unklar ist: Denn ob es zu einem Handelskrieg kommt, hängt maßgeblich von der Reaktion der Handelspartner ab.

Szenario 1: Totaler Handelskrieg

Sollten China, die EU oder Japan mit Gegenzöllen oder WTO-Klagen reagieren, wäre eine Spirale aus Strafmaßnahmen und Protektionismus möglich. Die Geschichte zeigt: Handelskonflikte treffen meist beide Seiten – über sinkendes Wachstum, niedrigere Unternehmensgewinne und fehlgeschlagene Investitionen.

Szenario 2: Beginn des Verhandlungsgeschachers

Andererseits könnte Trump – wie schon in seiner ersten Amtszeit – maximale Forderungen als Eröffnungsschachzug für Verhandlungen stellen, um anschließend “perfekte Deals” zu schließen. Denkbar wären neue Handelsabkommen mit der EU oder Japan, in denen bestehende Bedingungen und Regeln modifiziert werden. In einem solchen Fall könnten die Zölle wieder schrittweise zurückgenommen werden – was die Märkte positiv überraschen würde. Beispiele aus der Geschichte gibt es: In Trumps erster Amtszeit ging der Handelsstreit mit der EU glimpflich aus.

Investieren in turbulenten Zeiten

Die von Trump eingeführten Zölle markieren einen Wendepunkt im globalen Handel. Noch ist offen, ob es zu einer Eskalation oder einem Deal kommt – sicher ist nur: Die Unsicherheit bleibt.

Für Investoren bedeutet das: sich auf volatile Märkte einstellen. Jetzt zeigt sich, wer gut diversifiziert ist. Envestor Beratungskunden schlafen ruhig, da deren Portfolios zu einem guten Teil aus Anleihen und hier zum Teil aus unkorrelierten Assets bestehen. Professionelles Management besteht aber nicht nur aus Diversifikation, die in besonderes volatilen Phasen mitunter nicht perfekt funktioniert, sondern in einer ruhigen Hand. Die besten Renditen werden auch in volatilen Phasen erzielt, weshalb Langfristanleger mitunter kurzfristig Schmerzen erdulden müssen, um die Langfristrenditen am Markt einstreichen zu können. Auch das ist professionelles Risikomanagement.

Wir bei Envestor helfen Ihnen dabei, Ihr Portfolio krisenfest aufzustellen – mit aktiv gemanagten Fonds und ETFs, die gezielt auf verschiedene Szenarien ausgerichtet sind. Ob Inflationsschutz, Asien-Gewichtung, Rohstoff-Diversifikation oder Value-Rebalancing – wir analysieren Ihre Ausgangslage und stellen Ihnen eine maßgeschneiderte Lösung zusammen. Sprechen Sie uns gerne an – für ein Portfolio, das für alle Eventualitäten vorbereitet ist.

Klicken Sie hier, um einen persönlichen Beratungstermin zu vereinbaren