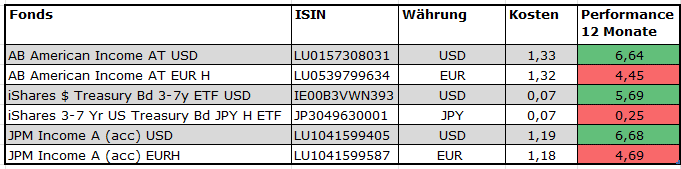

Wie aus den oberen beiden Zeilen der Tabelle hervorgeht, hat die Dollar-Tranche des Fonds AB American Income USD in den vergangenen zwölf Monaten ein Plus von 6,64 Prozent erzielt. Die währungsbesicherte Tranche des identischen Fonds, die Euro-Anleger vor Dollar-Verlusten schützt, hat ein Plus – in Euro – von nur 4,45 Prozent gemacht. Dasselbe Bild zeigt sich beim JPMorgan Income: Die Dollar-Tranche des Fonds hat seit dem 11. Juli 2024 bis gestern ein Plus von 6,68 Prozent erwirtschaftet gegenüber einem Plus von 4,69 Prozent für die Euro-Tranche des Fonds. Die Fondskosten sind bei den AB- und JPMorgan-Fonds übrigens identisch. Noch krasser ist das Bild beim Blick auf den Performance-Unterschied zwischen der Dollar-Tranche des iShares Treasury Bond 3-7 Year ETF und der Tranche, die auf den Yen lautet: Hier hat die Dollar-Tranche um 5,7 Prozent in einem Jahr zugelegt, während die Yen-Tranche nur um magere 0,25 Prozent gestiegen ist.

Sie haben es vielleicht geahnt: Es gibt einen Zusammenhang zwischen Zinsen und den Kosten einer Währungsabsicherung. Warum erzielen identische Fonds in unterschiedlichen Währungen so verschiedene Ergebnisse?

Wie Zinsen die Währungsabsicherung steuern

Die Kosten dieser Absicherung hängen wesentlich von der Zinsdifferenz zwischen den beiden Währungsräumen ab. Warum ist das so? Wenn Sie als Europäer Dollar in Euro „umtauschen“ möchten, tun Sie das meist über sogenannte Termingeschäfte. Sie verkaufen Dollar und kaufen Euro zu einem festgelegten Kurs in der Zukunft. Der Preis dieses Geschäfts – der sogenannte Terminkurs – wird maßgeblich durch die Zinsen in beiden Ländern beeinflusst. Ist der US-Zins höher als der Euro-Zins, bekommen Sie für die Absicherung weniger Euro pro Dollar, weil die Zinsdifferenz im Kurs eingepreist wird. Umgekehrt, wenn der Eurozins höher wäre, könnten Sie sogar profitieren.

Warum aber kostet die Absicherung genau die Zinsdifferenz? Das lässt sich mit einem einfachen Gedankenexperiment erklären: Wenn es keine Kosten gäbe, könnte jeder Anleger risikolos von den höheren US-Zinsen profitieren, ohne das Währungsrisiko zu tragen. Das wäre ein „Freifahrtschein“ und würde zu massiven Marktverzerrungen führen. Um das zu verhindern, sorgt der Marktmechanismus dafür, dass die Zinsvorteile durch die Absicherung wieder ausgeglichen werden. Die Zinsdifferenz zwischen zwei Währungsräumen wird durch den Forward-Kurs exakt ausgeglichen. Wer Dollar gegen Euro absichert, gibt die US-Zinsen ab und bekommt stattdessen die niedrigeren Euro-Zinsen.

(Kleiner Exkurs für BWL-Studenten: Im Interbankenmarkt basiert die Preisbildung von FX-Forwards auf dem Prinzip der sogenannten „Covered Interest Rate Parity“ (CIP). Die Differenz zwischen dem Kassakurs (Spot) und dem Terminkurs (Forward) entspricht genau der Zinsdifferenz zwischen den beiden Währungsräumen. Bitte schön, gern geschehen!)

(Kleiner Exkurs für VWL-Studenten: Wir bringen hier die Theorie der Kaufkraftparität, PPP, also die Purchasing Power Parity, ins Spiel. Sie besagt, dass der Wechselkurs zwischen zwei Währungen langfristig so sein sollte, dass ein identischer Warenkorb in beiden Ländern gleich viel kostet – umgerechnet zum aktuellen Wechselkurs. Anders gesagt: Ein Euro sollte in Paris genauso viel kaufen wie der entsprechende Gegenwert in Dollar in New York. Wenn die Preisniveaus in zwei Ländern unterschiedlich steigen (Inflation), sollte sich der Wechselkurs langfristig so verändern, dass die Kaufkraft erhalten bleibt. Die Zinsdifferenz zwischen zwei Ländern ist demnach ein Spiegelbild der erwarteten Inflationsdifferenz – und damit ein Bindeglied zur PPP-Theorie. Ein schönes Modell, dem aber oft leider die Realität in die Quere kommt.)

To hedge or not to hedge?

Und was wäre, wenn nun der Dollar nach seiner Schwächephase in den vergangenen sechs Monaten in den kommenden sechs zu ungeahnter Stärke wiederfände? Für Euro-Anleger bedeutete dies: Unhedged ins Risiko! Wir würden bei Aktien tatsächlich zustimmen, keinesfalls jedoch bei Anleihen. Hier wird die Zins-Performance so stark von Währungsbewegungen überschattet, dass das Risiko unangemessen wäre. Warum Anleger dennoch nicht auf Anleihen aus Währungsräumen mit hohen Zinsen verzichten sollten:

Zinsvorteile trotz Absicherungskosten

In der aktuellen Niedrigzinsphase der Eurozone bieten Anleihen aus Ländern mit deutlich höheren Zinsen weiterhin einen Renditeaufschlag. Die Kosten für die Währungsabsicherung – etwa beim US-Dollar aktuell rund 2,3 Prozent pro Jahr – schmälern zwar den Bruttoertrag, aber der Netto-Mehrertrag bleibt in vielen Fällen erhalten. Besonders US-Dollar-Anleihen, aber auch kanadische oder australische Bonds, bieten nach wie vor eine positive Renditedifferenz gegenüber vergleichbaren Euro-Anlagen, selbst wenn das Währungsrisiko vollständig abgesichert wird.

Diversifikation über verschiedene Zyklen und Branchen

Die Wirtschaft der Eurozone wächst 2025 nur moderat (Prognose: 0,9 bis 1,1 Prozent BIP-Wachstum). Gleichzeitig bleibt die Unsicherheit durch globale Handelskonflikte und geopolitische Risiken hoch. Anleihen aus anderen Währungsräumen – insbesondere aus den USA, Kanada oder Australien – bieten nicht nur höhere Zinsen, sondern auch eine wertvolle Streuung des makroökonomischen Risikos. Unterschiedliche Konjunkturzyklen, Inflationsentwicklungen und geldpolitische Strategien sorgen dafür, dass sich Schwankungen im Euro-Raum durch Erträge aus anderen Regionen abfedern lassen – zumal der US-Markt auch bei Unternehmensanleihen eine ungeahnte Tiefe und auch Breite mit Blick auf Sektoren aufweist.

Flexible Absicherungsstrategien für risikobewusste Anleger

Wer eine klare Meinung zu Währungen hat, kann entscheiden, ob er das Währungsrisiko zumindest teilweise „laufen lässt“. Wer etwa erwartet, dass der Euro gegenüber dem US-Dollar schwächer tendieren wird, könnte seiner gesicherten Fondstranche eine ungesicherte beimischen – und gegebenenfalls dynamische Anpassungen entsprechend der Marktsituation vornehmen. (Wir würden so etwas definitiv nicht empfehlen, aber nicht jeder agiert so konservativ wie envestor.)