Die Portfolios vieler Anleger werden von Aktien dominiert – auch bei Investoren, die eigentlich geringere Risiken fahren sollten. Anleihen sind indes in den vergangenen Jahren regelrecht aus Anlagedepots verdrängt worden. Diese Aktienfixierung droht Schieflagen für Portfolios zu bringen. Wir analysieren die Gründe und zeigen, wie man das Problem in den Griff bekommt.

Zugang bestimmt Verhalten – was Behavioral Finance erklärt

Einer der vielen Anlegerfehler, die durch die Behavioral Finance-Forschung identifiziert wurden, ist „Salience“. Salience bedeutet Auffälligkeit. Die Auffälligkeit von spektakulären Börsenstories erklärt, warum wir unsere Aufmerksamkeit oft unverhältnismäßig stark auf Aktien setzen. Vor allem auf solche, über die besonders laut und emotional aufgeladen berichtet wird, oder die mit neuen Stories aufwarten. Aktien und Aktienfonds bzw. -ETFs sind überall sichtbar in den Nachrichten, leicht handelbar und – vermeintlich – leicht verständlich.

Investoren investieren überwiegend in solche Aktien, die medial präsent sind, wie eine Analyse von Barber und Odean zeigt. Das ist auch eine Erklärung dafür, dass bekannte US-Tech-Plattformen wie die Magnficent 7 überproportional häufig in Privatanleger-Depots auftauchen.

In der Praxis investieren Anleger selten risiko- und rendite-optimiert, sondern kaufen, was verfügbar und medial sichtbar ist. Broker wie Robin Hood oder Trade Republic sind auf Aktien- und Aktien-ETFs konzentriert. Die vielen Foren auf Plattformen wie Reddit machen die Auswahl von Aktien scheinbar kinderleicht. Indes belegen viele Studien seit Jahren, dass die meisten Anleger den Markt nicht schlagen können. Auf Basis 60.000 realer Depots zeigen Barber und Odean, dass Privatanleger durch häufiges Umschichten und schlechtes Timing ihre Rendite systematisch verschlechtern.

Gegenwind für Anleihen

Der Anleihemarkt, der ungleich größer ist als der Aktienmarkt, ist für die meisten Anleger Neuland. Er gilt als langweilig, intransparent, wenig rentierlich und ist historisch institutionell geprägt. Langfristige Zahlungsverpflichtungen lassen sich durch Zinserträge verlässlich abbilden. Altersversorgungseinrichtungen “matchen” daher seit jeher ihre Verpflichtungen mit den Kupons ihrer Anleihen.

Verstärkt wurde die Dominanz der Profi-Anleger durch die Finanzmarktregulierung. Infolge der umfangreichen Prospektpflichten, die nach der Finanzkrise 2008 eingeführt wurden, haben sich Unternehmen durch hohe Mindeststückelungen faktisch systematisch aus dem Privatkundenmarkt verabschiedet. Kaum ein Privatkunde legt sich heute noch einzelne Anleihen ins Depot, wenn er dafür mindestens 100.000 Euro pro Anteil investieren muss. Das hat die Diversifikation in Privatanleger-Depots erschwert.

Außerdem sind Anleihen grundsätzlich schwieriger zu verstehen als Aktien. Anleger müssen mit Begriffen wie “Kupon”, “Rendite”, “Duration” und “Bonität” hantieren. Selbst Profi-Zeitungen wie die Financial Times fügen bei der Berichterstattung zu Anleihen regelmäßig den Erklärzusatz “Kurse fallen, wenn Renditen steigen” ein. Die Komplexität von Anleihen wird durch einen intransparenten Handel, der noch immer in großen Teilen außerbörslich abgewickelt wird, verstärkt. Das alles sind hohe Einstiegshürden.

Zudem lohnte sich der Aufwand, den Anleihenmarkt zu verstehen, für viele Privatanleger lange Zeit tatsächlich nicht: In der Zeit, in der weite Teile des europäischen Anleihenmarkts negative Renditen aufwiesen, waren die Mini-Kupons von Unternehmensanleihen keine naheliegende Wahl für Anleger, die bis 2021 mit Meme-Stocks und den Magnificent 7 recht zügig reich werden konnten (oder glaubten es werden zu können). Angesichts der mittlerweile gestiegenen Zinsen sind Anleihen heute zu Unrecht aus der Mode gekommen.

Friktionen verzerren Portfolios

Die heutigen Zugangshürden sind in der Praxis schwer überwindbar. Anleger investieren nicht dort, wo es optimal wäre, sondern dort, wo es am einfachsten ist. Das führt zu Schieflagen bei Portfolios. Spätestens seit der Popularisierung der modernen Portfoliotheorie, für die Harry Markowitz mit dem Nobelpreis ausgezeichnet wurde, wissen wir, dass Diversifikation für das optimale Anlage Ergebnis entscheidend ist und das die Kombination verschiedener Anlageklassen das Risiko-Rendite-Profil von Portfolios verbessert. Diese Erkenntnis ist bis heute zentral für die Portfolioallokation.

Wie wir im Artikel zur Diversifikation von Portfolios erläutern, spielt vor allem die Struktur des Portfolios eine entscheidende Rolle für das Risiko: In der Praxis führt eine unausgewogene Allokation in Anleihen zu einem suboptimalen Ergebnis. Die meisten Anleger könnten durch eine Beimischung von Anleihen deutlich besser ihre Anlageziele erreichen.

Aggregierte Daten zum Ausmaß des Portfolio-Missstands bei Privatanlegern hinsichtlich Anleihen sind schwierig zu bekommen. 35,4% verwaltete Vermögen aller Publikumsfonds in Europa insgesamt ( geschätzt 34,4 Billionen Euro) sind in Rentenfonds angelegt, nur knapp weniger als in Aktienfonds (36,4%), die Statistik enthält aber auch institutionelles Geld und hilft uns daher nicht weiter.

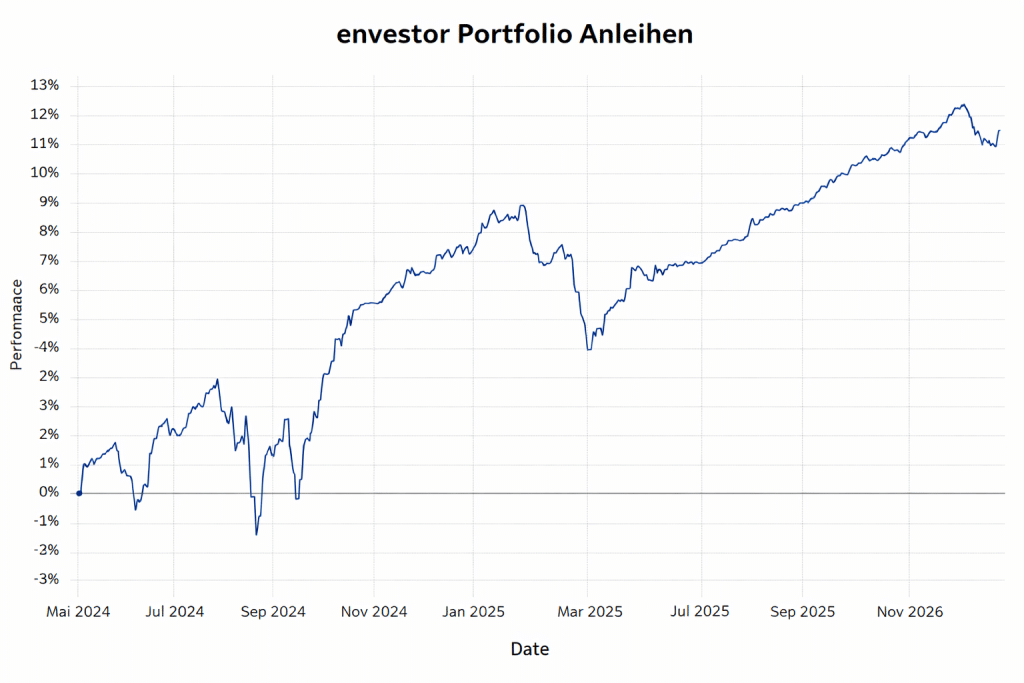

Daher behelfen wir uns mit eigenen Daten: Auf Basis einer Auswertung unserer selbst entscheidenden Kunden liegt die aggregierte Anleihenquote aktuell bei gerade einmal rund 18 Prozent der Anlagesumme. Bei den Beratungskunden von envestor liegt die Anleihenquote indes im Schnitt bei rund 40 Prozent.

Wir treffen in Neukundengesprächen viele Anleger, die nur auf Einzelaktien setzen. Solche Investoren haben zwei Probleme: zum einen sind die Aussichten, einen Marktindex zu schlagen aufgrund der typischen Anlegerfehler eher gering. Zum anderen fehlen reinen Aktienportfolios jeglicher Risikopuffer – Aktien können tief fallen und brauchen viel Zeit, bis sie wieder ihr Ausgangsniveau erreicht haben – Zeit, die so Anlegern jenseits der 70 mutmaßlich fehlt.