Wir stellen den BGF European Value als empfehlenswerten europäischen Substanzwertefonds im letzten Teil unserer Serie zu Europa Aktienfonds vor: Strategie, Performance, Kosten.

Wer auf der Suche nach einem radikal-konsequenten Value-Fonds für Europa Aktie ist, dürfte mit den BGF European Value Fund (WKN: 987138, ISIN: LU0072462186) so seine Probleme haben. Denn es handelt sich hier nicht um einen lupenreinen Vertreter seiner Art, der nur das Billigste vom Billigsten am Markt kauft. Es geht hier also nicht um absolute Bewertungen, sondern um die relative (Unter-) Bewertungen beim Portfolio insgesamt. Diese pragmatische Linie zeigt sich daran, dass der BGF European Value in den vergangenen Jahren mehrfach zwischen Value und stilagnostisch – gemessen an der Morningstar Style Box für Aktien – changierte. 2017-18 und auch 2021 war er eher im Blend-Bereich denn im Value-Quadranten zu finden.

Die intellektuelle Begründung für diese gemäßigte Linie lautet, dass das Management nicht nur auf zyklische Aktien setzt, sondern auch auf sogenannte „stabile Value“-Titel, deren Geschäftsentwicklung vom unmittelbaren Auf und Ab des Konjunkturzyklus lösen kann. Das bedeutet, dass auch Aktien aus defensiven bzw. nur mittelbar von der Konjunktur abhängigen Branchen zum Zuge kommen können.

Mit Brian Hall findet sich ein erfahrener Manager am Steuer. Er verantwortet den Fonds seit 2010. Als Analyst war er ab 2007 bei BlackRock tätig. Das Team von 20 Analysten und Portfolio Managern ist auf den ersten Blick sehr ordentlich ausgestattet. Das Research-Haus Morningstar moniert allerdings die häufigen Wechsel im Team unterhalb der Ebene des Portfoliomanagers. Zudem sei die Gruppe für eine Vielzahl von europäischen Aktienstrategien verantwortlich, was die auf den ersten Blick üppige Personalausstattung relativiere.

BGF European Value: Das Portfolio

Entsprechend des pragmatischen Ansatzes sind aktuell zyklische Branchen wie Rohstoffe, Finanztitel oder zyklische Konsumwerte niedriger gewichtet als das der Fall bei anderen europäischen Value Fonds der Fall ist. Dagegen sind die defensiven Sektoren Pharma und Versorger deutlich übergewichtet. Am stärksten vertreten sind auf Branchenebene Industrietitel, die mit einem Gewicht von aktuell 30 Prozent mehr als doppelt so stark vertreten sind wie das beim durchschnittlichen Europa-Value-Fonds der Fall ist. Auf Einzeltitel-Ebene sind Siemens, Sanofi, Total und Saint-Gobain mit je zwischen 3,8 und 4,6 Prozent am stärksten gewichtet. Auch Nordea Bank und Schneider Electric – beileibe keine Billigheimer – befinden sich unter den Top zehn Aktien.

Auf Länderebene ist Frankreich mit einem Gewicht von über 28 am stärksten vertreten, gefolgt von Großbritannien (21 Prozent) und Deutschland (11,7 Prozent). Letztere sind damit deutlich gegenüber dem Vergleichsindex untergewichtet. Aktuell sind Schweden und Dänemark dagegen die Länger mit dem deutlichsten Übergewicht gegenüber dem MSCI Europe Value Index.

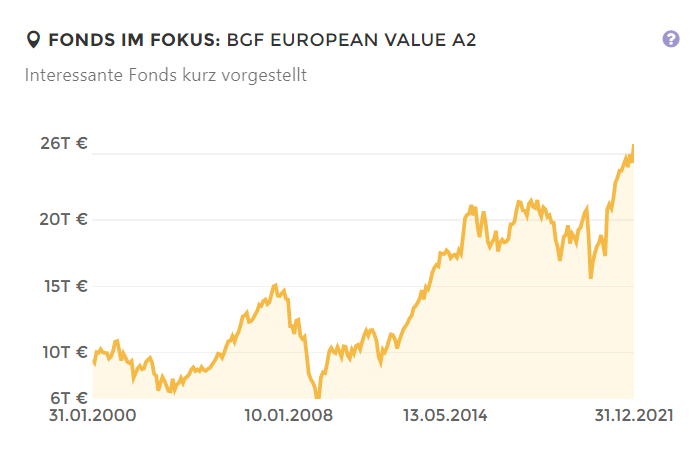

Performance und Risiken

Im laufenden Jahr liegt der Fonds per 17. Januar mit gut zwei Prozent im Plus. Das ist etwas schlechter als der durchschnittliche Europa-Value-Fonds, und auch 2021 hinkte er der Kategorie um gut 100 Basispunkte hinterher. Seine Stärken spielte der BGF European Value Fund dagegen im Growth-Jahr 2020 aus, als er die für Value-Aktien katastrophale Phase bravourös überstand: Gegen den negativen Trend legte er leicht zu – er outperformte die Value-Kategorie um gut zehn Prozentpunkte und lag auch gut sechs Punkte vor dem Index. Indes performte er 2016 bis 2018 eher mittelmäßig.

Wegen der Begrenzung der Verluste in den Abwärtsphasen landete er in den vergangenen fünf Jahren in zweiten Quartil und längerfristig im ersten Quartil vergleichbarer Fonds. In den vergangenen zehn Jahren konnte er mit einer Rendite von gut 9,1 Prozent sowohl den Vergleichsfonds als auch den MSCI Europe Value um 1,7 bzw. 2,0 Punkte pro Jahr deutlich outperformen. Dieser Befund zeigt zweierlei: Die Strategie braucht einige Zeit, um ihre Stärken auszuspielen, und es lohnt sich, im höchst volatilen Value-Segment die Risiken breit zu streuen.

BGF European Value: Hohe Kosten mit dem Envestor Cashback deutlich senken

Mit jährlichen Gebühren von 1,81 Prozent zählt der Fonds zu den teuren europäischen Value Fonds. Der Ausgabeaufschlag liegt mit bis zu fünf Prozent im Rahmen des Üblichen. Envestor macht diesen Fonds allerdings deutlich günstiger. Ein Ausgabeaufschlag fällt bei uns nicht an. Von den jährlichen Gebühren bekommen Anleger, die keine Beratung benötigen, einiges zurück – maximal 0,52 Prozentpunkte pro Jahr. Damit sinken die Kosten von 1,81 Prozent auf 1,29 Prozent. Diese Konditionen gelten für Investoren, die den BGF European Value Fund über Envestor bei der European Bank for Financial Services (Ebase) verwahren. Bei einer angenommenen jährlichen Performance von neun Prozent und einer investierten Summe von 25.000 Euro ergibt das nach zehn Jahren eine Ersparnis von total 2.560 Euro.