Was finden Anleger vor, wenn sie in China Fonds investieren? Welche Eigenschaften haben sie? Wie wichtig sind China Aktien in Schwellenländer generell? Im ersten Teil unserer Serie zu China Aktien haben wir die Rahmenbedingungen für Investoren in China gezeigt. Im zweiten Teil gehen wir auf die Performance und das Risiko von China Aktien ein und bringen eine Übersicht zu China Aktienfonds. Dabei kommen wir auf die Rolle von China Aktien in den Emerging Markets zu sprechen.

Ich meine China, wenn ich Emerging Markets sage

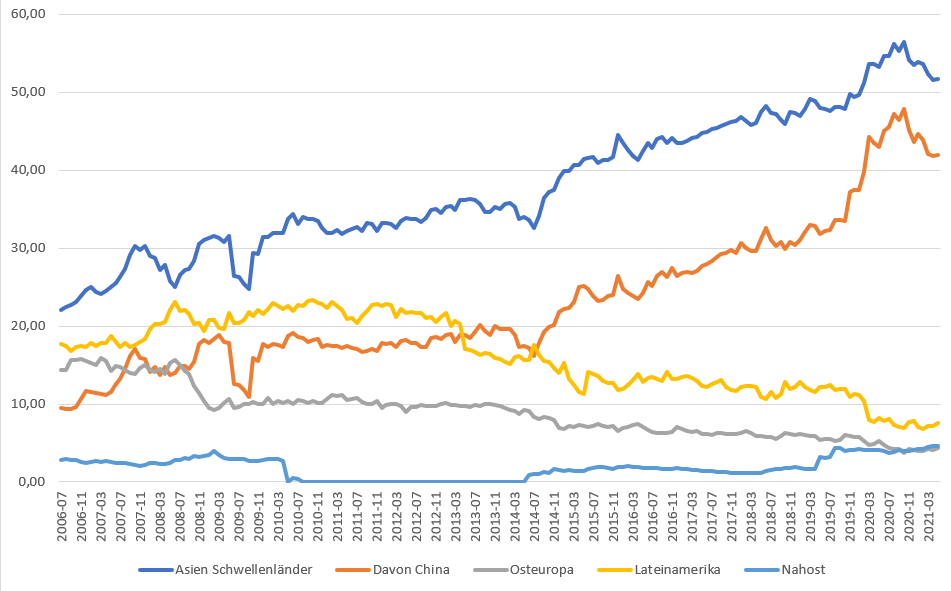

Die Entwicklung der Emerging Markets in den vergangenen 15 Jahren ist ein Spiegel des rasanten Aufstieg Chinas und der kleineren asiatischen Tigerstaaten. Das veranschaulicht die Rolle dieser Region im MSCI Emerging Markets Index. Damals, 2006, hatten die asiatischen Schwellenländer ein Gewicht von 22 Prozent in dem Schwellenländer Referenz-Index, dicht gefolgt von Lateinamerika mit knapp 18 Prozent und Osteuropa-Aktien mit 14,3 Prozent. Nahost-Aktien machten damals knapp drei Prozent des Gewichts der Schwellenländer-Aktien aus.

Die orangefarbene Linie in der unteren Grafik stellt das Gewicht chinesischer Aktien als Teilbereich der asiatischen Schwellenländer dar (seit 2018 einschließlich A-Shares); Mitte 2006 waren China-Titel noch mit lediglich 9,4 Prozent im MSCI Emerging Markets Index gewichtet.

15 Jahre später stellt sich die Situation gänzlich anders dar. Asiatische Schwellenländer dominierten per Ende Mai den Index mit knapp 52 Prozent. China macht mit 42 Prozent den Löwenanteil aus. Lateinamerika ist inzwischen nur noch mit 7,5 Prozent gewichtet, Osteuropa ist mit 4,3 Prozent sogar hinter Nahost-Aktien zurückgefallen, die wiederum zeitweilig überhaupt nicht im Index vertreten waren und nur dank saudi-arabischer Titel derzeit wieder mit 4,6 Prozent „dabei sind“.

Die schleichende Dominanz Chinas im MSCI Emerging Markets

Einen Schub bekamen China-Aktien durch die Entscheidung des Indexanbieters MSCI im Juni 2017, China A-Shares in die globalen und regionalen Schwellenländer Aktienindizes zu integrieren. Ab Mai 2018 wurden in insgesamt vier Schritten Festlandsaktien in den MSCI Emerging Markets aufgenommen. Zunächst wurden fünf Prozent der A-Aktien als „Index-tauglich“ definiert.

Das A Shares Universum wurde dann in drei weiteren Fünf-Prozent-Schritten ab Mai 2019 auf 20 Prozent des relevanten Universums von Festlandsaktien erweitert. Von 222 A-Aktien im Mai 2018 erhöhte sich die Zahl der Festlandsaktien im MSCI Emerging Markets auf 421 Titel im Mai 2019.

Technische, keine prinzipiellen Grenzen für A Shares

Auch wenn sich MSCI vorerst dagegen entschieden hat, das Universum der A-Shares über 20 Prozent hinaus zu erweitern und sich dabei auf den Input von institutionellen Investoren berief, so dürfte das nur ein Hindernis auf Zeit sein. Es geht hier nur um technische Hürden, etwa die Begrenzung des täglichen Handels auf bestimmte Quoten, unterschiedliche gesetzliche Feiertage in Hongkong und Festlandchina sowie Einschränkungen beim Day Trading und der Wertpapierleihe.

Es ist daher keine Prophetie, dass in den nächsten Jahren diese Hürden fallen werden und der Anteil von China-Aktien perspektivisch auf deutlich über 50 Prozent des MSCI Emerging Markets steigen wird. Vielleicht wird ja die Dominanz der USA im MSCI World in wenigen Jahren parallelisiert von einer entsprechenden Unwucht im MSCI Emerging Markets?

Kommen wir nun zur Frage der Performance und zum Risiko. Wie haben sich China Aktien bzw. die einzelnen Segmente in den vergangenen Jahren entwickelt – zueinander und im Vergleich zu Emerging Markets generell? Die untere Übersicht zeigt, dass chinesische Aktien seit 2016 sehr gute Zeiten (2017, 2020), aber auch sehr schlechte Zeiten (2016, 2018) gesehen haben im Vergleich zu Aktien aus Europa oder den USA. Das geht aus der farblichen Markierung der Zellen (Jahr für Jahr im Vergleich; je grüner, desto besser, je röter, desto schlechter) hervor.

In den vergangenen zehn Jahren fiel die Performance von China Aktien im Vergleich zum S&P 500, Nikkei, aber auch zum MSCI Europe insgesamt eher bescheiden aus. Wegen der gigantischen Outperformance 2019 war die Zehnjahres-Bilanz von China A-Shares indes deutlich besser als die Bilanz chinesischer Aktien aus anderen Segmenten, etwa Hongkong. Angesichts der hohen Volatilität und der hohen Drawdowns sind die Risiko-adjustierten Renditen noch bescheidener.

China-Indizes kontra globale Benchmarks: Performance und Risikovergleich

Performance (10 Jahre p.a.), in lokal. Whg. und %, Volatilität (p.a.) und max. Verlust in %, Daten per 19.7.2021, Quelle: MorningstarWenn China Aktien auf Index Ebene keine Selbstläufer sind, dann gilt das auch für die Fonds-Ebene. Die untere Ansicht zeigt die identischen Datenpunkte mit der identischen Tendenz. Auch hier konnten China Fonds – erneut mit der Ausnahme von China A Fonds – keine Bäume ausreißen.

China Fonds kontra globale Fondskategorien: Ein Vergleich

Performance (10 Jahre p.a., in lokal. Whg. und %, Volatilität (p.a.) und max. Verlust in %, Daten per 19.7.2021, Quelle: Morningstar Performance (10 Jahre p.a., in lokal. Whg. und %, Volatilität (p.a.) und max. Verlust in %, Daten per 19.7.2021, Quelle: MorningstarPerformance und Korrelationen: Mehr als Western von gestern?

Allerdings spricht ein wichtiger Punkt für China Aktien. Die Performance des Jahres 2020. In der Corona-Krise konnte der autoritäre Staat seine Handlungsfähigkeit eindrucksvoll unter Beweis stellen. Mit radikalen Lockdown-Maßnahmen im Epizentrum des Infektionsgeschehens in Wuhan gelang es den chinesischen Behörden, die Pandemie in den Griff zu bekommen. Folglich ist die chinesische Wirtschaft recht schnell der Krise entstiegen, und das hat auch die Aktienkurse im vergangenen Jahr beflügelt.

Das ist nicht nur für die Performance angenehm. Denn es zeigt, dass China Aktien etwas bieten, was viele Anleger sehr mögen: Diversifikationsvorteile. Egal, ob es sich um China A Aktien handelt oder um die verschiedenen Segmente in einem Index (MSCI China): Der Gleichklang mit Indizes wie dem S&P 500 oder dem MSCI Europe sind gering. Zwar wird die zunehmende Integration des chinesischen Marktes in die globale Finanzwelt zu einer Abnahme von Diversifikationseffekten führen. Bis auf Weiteres gilt aber: China Aktien mögen zwar in der Vergangenheit keine Performance-Rakete gewesen sein, ihre Diversifikationswirkung war derweil sehr ordentlich.

Korrelationsmatrix: China Aktien konnten 2016 bis 2021 Portfolios diversifizieren

Drei Fonds auf der Envestor Empfehlungsliste

Wir wollen nun zu einigen empfehlenswerten Fonds kommen. Weil wir der Meinung sind, dass China Aktien zum Fonds-Repertoire von Anlegern zählen werden, stellen wir im Folgenden drei Fonds vor, die wir für empfehlenswert halten. Wegen der vielen politischen und markttechnischen Besonderheiten des chinesischen Aktienmarkts sollten Investoren auf aktiv verwaltete Produkte zurückgreifen. ETFs haben bei China Aktien mit dem Nachteil der geringeren Effizienz der Märkte zu kämpfen. Hinter dem Fondsnamen befindet sich ein Hyperlink, der Sie zu den ausführlichen Fondsportraits führt.

Dabei gehen wir von drei verschiedenen Anlegertypen aus. Einmal den Anleger, der genug Vermögen auf die Waage bringt, um China A Shares als eigene Allokation zu berücksichtigen. Hier haben wir den Aberdeen Standard China A Share für Sie ausgewählt. Wer das tut, folgt der Annahme, dass an China-Festlands-Aktien kein Weg vorbeiführt.

Investoren, die keine Konzentration auf A-Shares möchten, aber eine Gesamt-China-Position aufmachen möchten (und es dem Fondsmanager überlassen, auf welche Segmente des chinesischen Marktes er setzen möchte), legen wir den Schroder ISF China Opportunities nah.

Für Anleger, deren Portfolios mangels Masse dagegen nur eine allgemeine Emerging Markets-Position vertragen können, empfehlen wir den JPMorgan Emerging Markets Equity. Dieser Fonds setzt bereits seit geraumer Zeit auf China A Shares (lange, bevor im MSCI Emerging Markets A-Shares berücksichtigt wurden). Auch Hongkong und Taiwan sind mit von der Partie. Das führt insgesamt zu einer Asienquote von gut 75 Prozent – zwei Punkte mehr als der durchschnittliche Emerging Markets Aktienfonds. Das zeigt, dass auch bei breiter gefassten Emerging Markets Fonds die China- bzw. Asien-Quote andere Regionen regelrecht zwergt.