Der Fonds des ehemaligen Börsenhändlers Dirk Müller trägt das Wort „Aktien“ im Namen. Doch mit Aktien hat er bekanntlich wenig am Hut. Daher vergleichen wir den Fonds mit zwei Mischfonds-Gruppen. Warum das Fazit überwiegend, aber vielleicht doch nicht für alle Anleger im Dirk Müller Premium Aktien bitter ist.

Der Fondsberater Dirk Müller gibt mit seinem gleichnamigen Fonds Rätsel auf: Ist er für Investoren geeignet, die Sicherheit brauchen oder für solche, die Rendite suchen? Die kurze Antwort: Für keine der beiden Anlegergruppen. Eine Auswertung der kontinuierlichen Renditeentwicklung zeigt, dass der Dirk Müller Premium Aktien seit Auflegung in keiner (halbwegs) längeren Investment Periode eine gute Wahl war. Wie kommen wir zu dieser Behauptung? Anschnallen, es geht los!

Dirk Müller Premium Aktien – wieviel Aktien, wieviel Premium?

Fangen wir mit der Rendite des Fonds im Vergleich zum Aktienmarkt an. Diese Geschichte ist schnell erzählt. In den vergangenen fünf Jahren legte der MSCI World Index jährlich um 10,4 Prozent pro Jahr zu (in Euro gerechnet). Der Dirk Müller Premium Aktien verlor in diesem Zeitraum jedes Jahr knapp 1,3 Prozent. Dass ein Fonds mit dem Wort „Aktien“ im Namen in Zeiten haussierender Märkte so schwach performt, ist erklärungsbedürftig.

Seit Auflage des Fonds 2015 weist er keinen nennenswerten Zusammenhang mit der Aktienmarktentwicklung auf. Die Korrelation des Dirk Müller Premium Aktien mit dem Aktienindex MSCI World (in Euro) lag zwischen Mai 2015 und August 2022 bei 0,17. Das ist ein sehr niedriger Wert. Eine Korrelation zweier Assets von 0,8 und höher impliziert einen weitgehenden Gleichklang. Üblicherweise sind weltweit investierende Aktienfonds zueinander bzw. zu den gängigen Indizes hoch korreliert. Werte um 0,5 bedeuten, dass nur ein mäßiger Zusammenhang zwischen der Performance von zwei Assets besteht. Ein Wert von zwischen null und 0,2 bedeutet, dass es keinen nennenswerten Zusammenhang gibt.

Dass der Dirk Müller Premium keinen Nennenswerten Zusammenhang mit Aktien aufweist, ist eine Folge der konsequenten Absicherungsstrategie. Der Fonds investiert zwar in Aktien (Top Holdings: Apple, Dollar General, Microsoft, United Health und Alphabet). Doch weil der Fonds das Aktien-Risiko in der Vergangenheit in vielen Perioden weitgehend abgesichert hat und Absicherungen Geld kosten, liegt der Fonds seit Auflage im Minus – derweil die Aktienmärkte weltweit seit 2015 haussiert haben. Der „Absicherungsradar“ auf der Website des Beraters (in Gestalt einer Ampel) zeigt – offenbar seit Januar 2021 – auf rot. In Rotphasen sichert das Fondsmanagement die Aktien im Portfolio weitgehend ab.

Zweimal fünf Mischfonds für den Müller-Test

Doch wenn der Müller-Fonds nun kein Performance-Bringer ist, vielleicht ist er dann als defensiver Baustein im Portfolio geeignet? Vergleichen wir den Dirk Müller Premium Aktien also mit einer Auswahl an Mischfonds. Weil Mischfonds mehr oder weniger taktisch vorgehen und ihr Geld auf verschiedene Anlageklassen (mit unterschiedlicher Gewichtung) streuen, wollen wir keine Stichtagsbetrachtung vornehmen, die wenig aussagekräftig wäre, sondern uns die kontinuierliche Renditeentwicklung über die Zeit anschauen. Als einigermaßen repräsentative (nicht: angemessene) Investitionsphase verwenden wir die 29 Fünfjahres-Renditereihen, die wir monatlich seit Auflage des Dirk Müller Fonds ablesen konnten. Man spricht auch von rollierenden Fünfjahres-Renditen.

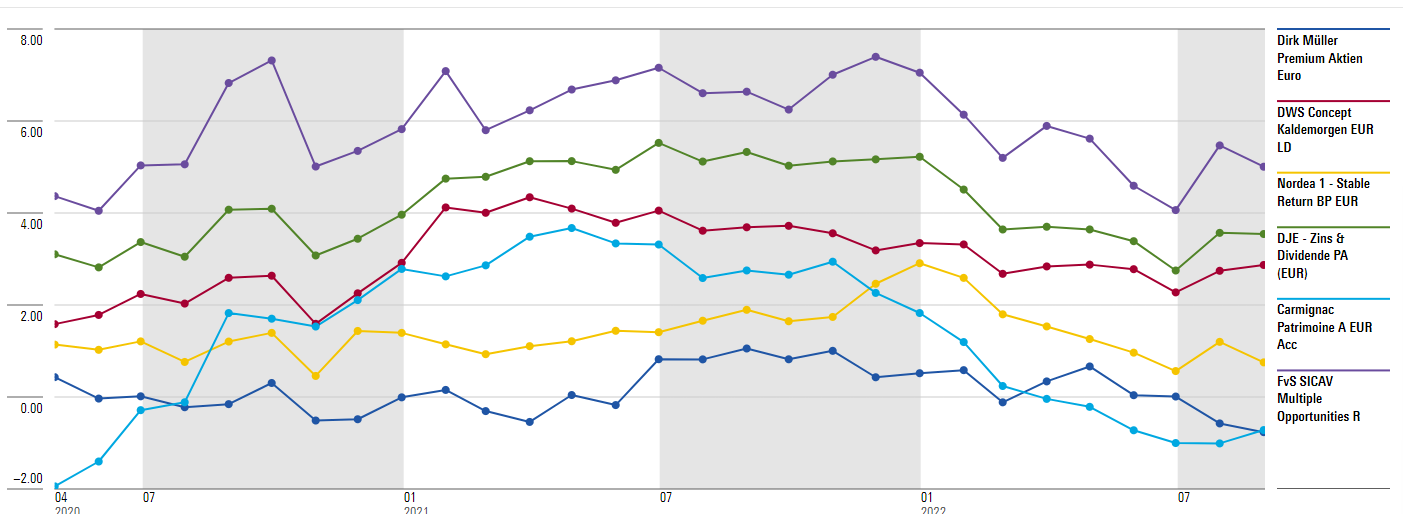

Die untere Grafik zeigt den Renditeverlauf der 29 Fünfjahresperioden. Jeder Punkt markiert, annualisiert und in Prozent, das Ergebnis einer fünfjährigen Investitionsphase. Daraus lässt sich die hypothetische Investmenthistorie von Anlegern ablesen, die in den vergangenen sieben Jahren fünf Jahre in dem Fonds investiert waren. Neben dem Dirk Müller Premium haben wir den DWS Concept Kaldemorgen, Carmignac Patrimoine, Flossbach von Storch Multiple Opportunities, Nordea Stable Return und DJE Zins und Dividende aufgeführt. Der Dirk Müller Premium Aktien wird durch die dunkelblaue Grafik repräsentiert. Sie ist nicht schwer auszumachen: Sie findet sich überwiegend am unteren Rand der Grafik. Der Fonds ist fast durchgängig der schlechteste Fonds der Auswahl, und zwar über weite Strecken der 29 Renditehistorien.

Allenfalls der Carmignac Patrimoine kann dem Müller Fonds zeitweilig Konkurrenz „nach unten“ machen; allerdings hat der Carmignac Patrimoine in einigen Fünfjahres-Perioden ein Plus von etwas unter vier Prozent pro Jahr erzielt – im Gegensatz zum Dirk Müller Premium Aktien, der auch in seiner besten Fünfjahres-Periode zwischen September 2016 und August 2021 ein Plus von nur etwas über einem Prozent pro Jahr erzielte. Er schaffte also im optimalen Fall keinen Inflationsausgleich.

Seine schlechteste Phase hatte der Dirk Müller Fonds zwischen September 2017 und August 2022 mit einem jährlichen Minus von 0,8 Prozent. Zum Vergleich: Der Flossbach von Storch Multiple Opportunities konnte in seiner besten Fünfjahres-Periode zwischen 2015 und heute um knapp 7,4 Prozent pro Jahr zulegen (zwischen Dezember 2016 und November 2021). In seiner schwächsten Phase kam der Flossbach-Mischfonds immerhin noch auf jährlich 4,03 Prozent plus (Juni 2016 bis Mai 2021).

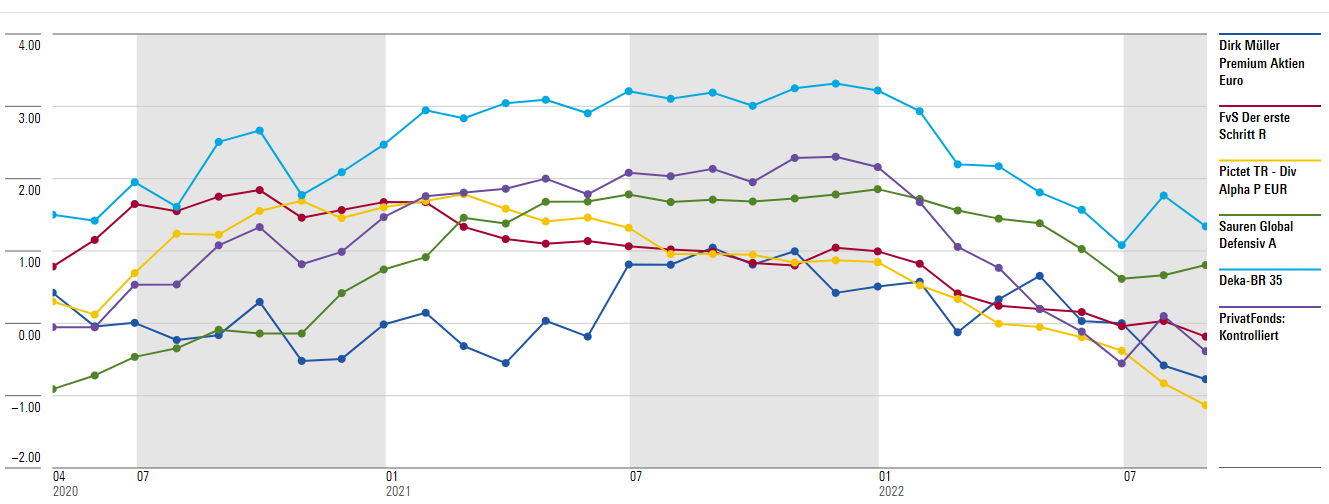

Aufmerksame Beobachter mögen nun einwenden, dass es sich bei der oberen Fondsauwahl um zumeist Aktien-orientierte Mischfonds handelt, während der Dirk Müller Premium Aktien infolge seiner Absicherungsstrategien weitaus weniger stark am Aktienmarkt präsent ist. Deshalb haben wir den Dirk Müller Fonds mit einer anderen, defensiveren Auswahl an Mischfonds zusammengebracht.

In der unteren Grafik finden sich mit den FvS der erste Schritt, Pictet Diversified Alpha, Sauren Global Defensiv, Deka BR 35 und PrivatFonds: Kontrolliert ausschließlich konservative Mischfonds. Doch auch hier konnte sich der Dirk Müller Premium Aktien in kaum einer Fünfjahres-Periode in der Zeit zwischen Mai 2015 und August 2022 behaupten. Lediglich der Sauren Defensiv und der Pictet Diversified Alpha lagen in wenigen Investmentphasen hinter dem Dirk Müller Premium Aktien. Ansonsten war auch die Auswahl der deutlich defensiveren Mischfonds offensiv genug, um Renditen von 1-3 Prozent p.a. zu erzielen. Indes zeigt die untere Grafik, dass die dunkelblaue Müller-Linie überwiegend um den Nullpunkt pendelt.

Das Dirk Müller Prinzip oder nicht jeder, der Aktien hat, erzielt eine Aktien-Performance

Dass der Dirk Müller Premium Aktien den globalen Aktienmärkten weit hinterherhinkt, wurde bereits oft beschrieben (hier und hier). Was hingegen weniger thematisiert wird, ist, dass er bisher keine Chance hatte im Wettlauf mit vielen Mischfonds. Auch die konservativsten Mischfonds haben den Anspruch, Rendite-Chancen wahrzunehmen, auch wenn sie noch so vorsichtig agieren. Konservative Fonds haben den Anspruch, Risiken zu kontrollieren, nicht aber vollständig zu eliminieren. Anleger, die kein Schwankungsrisiko einzugehen bereit sind, sollten am besten auf Cash setzen – wohl wissend, dass dies verheerend negative Realrenditen nach sich zieht.

Kommen wir zurück zu unseren beiden Auswertungen. Bei keinem Mischfonds unserer Auswahl war die Partizipation an der Aktienmarktentwicklung – gemessen am MSCI World – so ungünstig wie beim Dirk Müller Premium Aktien. Das zeigen die Kennzahlen „Up Capture Ratio“ und „Down Capture Ratio“. Von 100 Performance Einheiten des Marktes nach unten hat der Müller-Fonds seit seiner Auflage 2015 zwar nur 20 Prozent „mitgenommen“. Aber in Aufwärtsmärkten lag die Partizipationsrate nur bei sechs Prozent. Kein anderer Mischfonds unserer Auswahl wies ein ungünstigeres Verhältnis zwischen Auf- und Abwärtspartizipation auf.

Besonders bitter müsste die kontinuierliche Underperformance des Müller-Fonds für die Investoren sein, die in der lockeren Geldpolitik der Notenbanken eine große Verschwörung witterten und im Müller-Fonds ein Vehikel wider „die große Marktmanipulation“ sahen. Was in Nullzinsphasen als Refugium für manche gewirkt haben mag, dürfte heute schwer erträglich sein: Denn die Zinsen steigen wieder und die Zentralbanken schrumpfen ihre Bilanzen. Auch nach kartoffelschwurbeliger Lesart ist die These von der „großen Manipulation“ also nur noch schwer aufrecht zu erhalten. Doch gerade in manipulationsärmeren Zeiten müssten die Ansprüche der Müller-Fans an den Fonds wachsen. Denn der Zins ist wieder da! Bonitätsstarke festverzinsliche Papiere bringen – je nach Markt – zwischen zwei Prozent (zehnjährige Bunds) und knapp 4,5 Prozent (zweijährige Treasuries). Qualitativ hochwertige Unternehmensanleihen rentieren noch besser. In so einem Umfeld müsste die Minus-Performance des Müller-Fonds in diesem Jahr Anlegern sauer aufstoßen.

Aktuell liegt das Fondsvermögen im Dirk Müller Premium Aktien bei gut 400 Millionen Euro. Das ist – gemessen an der konstant schlechten Performance – ordentlich, auch wenn es in den vergangenen zwei Jahren Abflüsse gab. Vor diesem Hintergrund wirft der Fonds unverändert Rätsel auf. Wir hatten am Anfang unserer Reise die Frage aufgeworfen, ob der Fonds für Investoren geeignet sei, die Sicherheit brauchen oder für solche, die Rendite suchen. Da auch defensive Fonds den Anspruch haben, Rendite zu erzielen, erscheint der Fonds für beide Gruppen ungeeignet.

Aber vielleicht handelt es sich beim Müller-Fonds ja um ein kultisches Objekt. Müller zählt zu den sogenannten Crash-Propheten, die seit Jahren Doomsday-Szenarien an die Wand mahlen und vom „Geschäft mit der Angst“ leben. Mit ihren Äußerungen treiben sie die Verkaufszahlen ihrer Bücher in die Höhe – oder vermarkten ihre Fonds als Lösung angeblicher Anlageprobleme von Menschen. Bei Glaubensfragen geht es bekanntlich nicht um objektive Wahrheiten. Für die Investmentkultur in Deutschland ist es indes tragisch, dass ein konstant nicht-performanter Fonds mit rätselhaften Anlagezielen einen derart prominenten Platz unter den vielen Investmentprodukten einnimmt – für die Anleger, die auf ihn setzen, ist es nichts weniger als eine Rendite-Katastrophe.