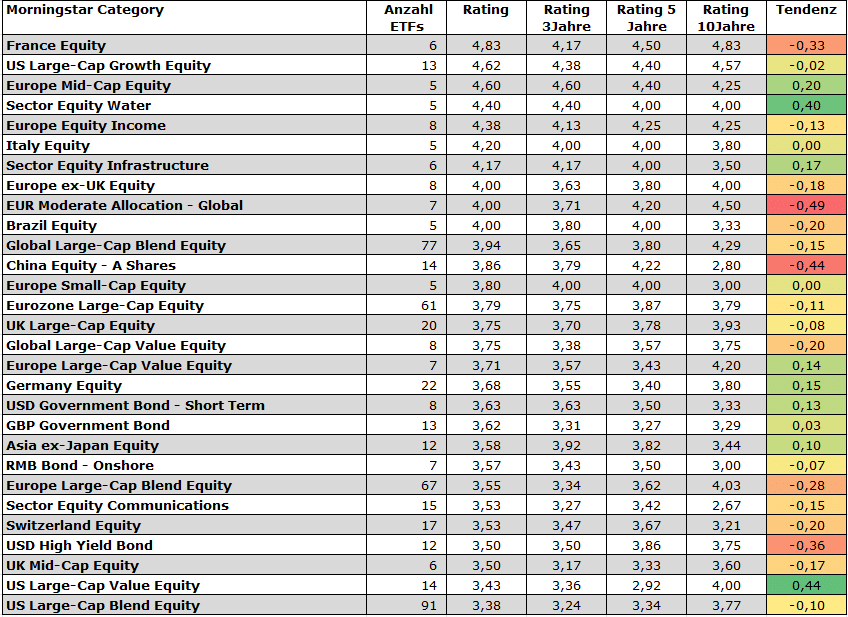

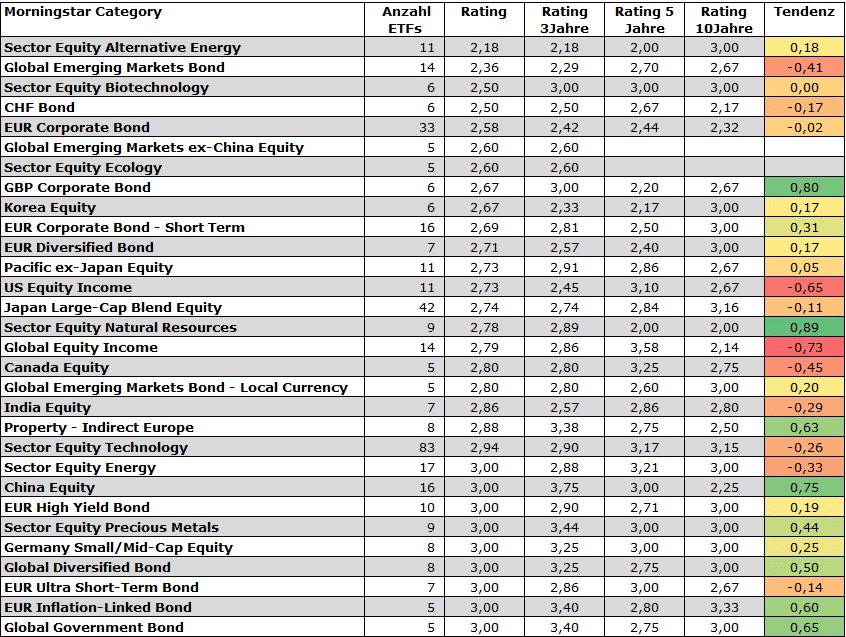

Daten per 30.9.2025, Quelle: Morningstar

Die Rating-Tendenz überzeugt ebenfalls nicht. Die Kurzfrist-Ratings fallen mehrheitlich schwach bis stagnierend aus relativ zu den Fünfjahres-Teilratings, wenn es auch vereinzelt positive Trends gibt, etwa in den Kategorien Aktien China, Rohstoff-Aktien oder britische ETFs für Unternehmensanleihen.

ETFs für alle? Indexfonds kein Selbstläufer

Die Morningstar Ratings offenbaren zwei große Trends: ETFs behaupten sich in den meisten großen Fondskategorien solide gegenüber aktiven Fonds. Insbesondere im Large-Cap-Segment und bei klassischen Märkten sind sie wettbewerbsfähig. Die zweite Tendenz ist die Schwäche von ETFs in Nischensegmenten, Sektoren und illiquiden Märkten, wo der Indexansatz oft seine Grenzen hat – klumpige Indizes, eine viel zu große Fixierung auf den Listing-Ort, können ETFs zu einer schlechten Wahl machen. ETFs müssen nicht zwingend ein guter Spiegel eines Marktes sein.

Doch unter dieser allgemeinen Erkenntnis, die nicht neu ist, verbergen sich interessante Fakten. Einmal liefern die Teilratings von Morningstar interessante Aufschlüsse über die jüngeren Performance-Tendenzen, die vom Gesamtrating, das bis zu zehn Jahre an Fondshistorie abgreift, nicht so klar abgrenzbar ist.

Wichtig zu wissen ist auch, dass ETFs für die großen Märkte keine Selbstläufer sind. Das liegt daran, dass immer mehr ETFs semi-aktive Strategien abbilden: ist hier das Stichwort. Zahlreiche semi-aktive ETFs, etwa für den Faktor Low Volatility, sowie ESG-ETFs haben mitunter in den vergangenen Jahren schwach abgeschnitten in ihren Kategorien.

Die Frage ist allerdings, was Anlegende mit dieser Erkenntnis machen sollten. Wir meinen, dass ein schwaches Rating nicht prinzipiell ein Urteil gegen diese Produkte sein muss: ESG-Strategien drücken etwa die persönlichen ethischen Präferenzen vieler Anleger aus, und hier stehen eben nicht klassische Finanzüberlegungen (Rendite, Risiko) im Vordergrund.

Zudem müssen Anleger die Zyklik der Märkte beachten. Ein Ein-Sterne-Rating von gleichgewichteten USA-Aktien-ETFs spiegelt die Outperformance der Tech- und AI-Highflyer wie Nvidia, Microsoft, Amazon, Alphabet und Meta wider, und die hat inzwischen Dimensionen erreicht, die Anlegern mulmige Gefühle bereiten. Kommt es zu einer Korrektur bei den Magnificent 7, dann wäre ein gleichgewichteter ETF auf den S&P 500 künftig eine Absicherung gegen den AI-Crash und der ETF auf den „S&P 493“ der Star der ETF-Manege.

Ratings sind hilfreich, weil sie uns helfen, strukturell schwache ETFs und Indizes zu identifizieren, aber sie sind ein zyklisches Abbild der Märkte. Quantitative Fonds- und ETF-Ratings fangen die Rendite-Risiko-Bilanz der Vergangenheit ein und müssen nicht die Gewinner der Zukunft identifizieren.